![]() 新能源

新能源

![]() 新能源

新能源

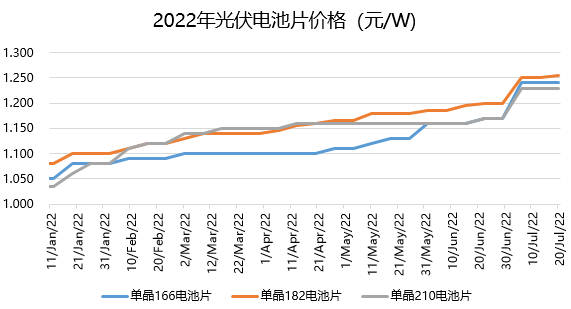

7月25日,通威太陽能官網公布了最新單晶太陽能電池片定價公告,電池片價格均全面上調,漲價4-5分/W。與7月1日報價相比,210尺寸電池片上漲5分,報價1.28元/W;182尺寸電池片價格上漲4分,報價1.30元/W;166尺寸電池片上漲4分,報價1.28元/W。

電池片持續漲價,行業盈利改善明顯

進入7月后光伏電池持續漲價,根據7月1日的報價,M6電池漲7分至1.24元/W,M10電池漲5分至1.25元/W;G12電池片漲6分至1.23元/W。隨后7月上旬至中旬,光伏電池片基本維穩,波動較小。但7月25日,通威太陽能再次公布電池片新報價,M6、M10、G12電池片均上調4-5分錢。

眾所周知,去年和今年整個光伏產業鏈利潤基本被上游硅料侵蝕。企業賺錢效應從上游、中游至下游依次遞減,電池片企業夾在硅片和組件中間去年盈利情況較為難看。今年雖然硅料價格仍居高不下,但電池企業表現比去年好,像愛旭股份是做電池專業化的公司,今年上半年業績預告表示將實現扭虧為盈。

為什么說今年電池片環節盈利有望持續修復?見智研究認為,經歷一年多低谷,電池片環節盈利已經悄悄好轉。短期看,電池環節的盈利修復屬于結構性的,即大尺寸電池片需求大增。像愛旭今年上半年業績扭虧為盈,除了需求旺盛因素外,更重要的是技改,將舊有166的生產線技改升級到182大尺寸生產線,優化產能結構,實現銷量增長。目前產業內基本很少投資PERC,部分龍頭會選TOPCon,其余會選擇其他技術。

所以見智研究認為,目前實現大尺寸電池供給相對于下游需求仍緊俏,所以硅片漲價傳導到電池端阻力較小,結構性供給緊張,利于電池價格繼續上漲。目前龍頭企業基本在4-7分/W 利潤,此次通威電池片調漲后,利潤有望繼續增厚。

組件承壓,博弈局面或將持續

7月1日通威電池片上調價格后,組件價格同步跟漲,據PV Info Link報價,進入7月后組件上漲2分錢左右,單晶166組件報價1.93元/W ;單晶182和210組件上漲至1.95元/W。上周182和210組件又上漲了1分錢至1.96元/W。此次通威調漲電池片價格,預示著組件也要漲價,估計光伏組件或將上漲3-4分/W,一線單晶組件接下來可能會全面超過2.1元/W。

見智研究認為,組件與電池片環節不同,早在本月初電池片漲價時,業內就傳出組件企業停工檢修的消息。上游漲價向下傳導過程中,到組件端就遭受了一定阻力,因為下游電站面對高價組件,可能會選擇項目暫緩,去年四季度已經發生過類似的事件。此次電池片漲價,預計組件端會跟漲,根據今天一道新能單晶N型182雙面雙玻組件的報價,已達到2.15元/W,那再次漲價后,終端電站是否能夠承受,要打一個問號。

從目前電站情況看,國內光伏裝機主要支撐在分布式光伏電站,上半年在國內裝機占比近70%,組件持續攀升,將會抑制地面電站的需求。當組件價格漲到2元/W以上,光照資源好的、消納水平高、電價高的區域如浙江、廣東等可以接受組件價格上調一定幅度。貴州、新疆等地對高價接受的意愿度就差些。所以預計組件漲價后,與電站博弈的局面仍將持續,下半年裝機旺季,但電站項目拉動或將因為組件高企而受限。

整體而言,見智研究認為,從去年開始硅料的高價,使得光伏中下游環節利潤被嚴重壓縮,當然一體化企業可能成本傳導會好一些,但非一體化企業日子過的很艱難。但拉長時間看,硅料降價后,產業鏈利潤會重新再分配,對組件和電池環節均是利好,目前電池片環節因為大尺寸電池片的結構性機會盈利開始慢慢修復,組件環節承壓較明顯,短期預計還將處于上下“雙重擠壓”的兩難局面,中期隨著硅料供應量大量釋放,價格回落,盈利有望迎來明顯修復。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號