![]() 新能源

新能源

![]() 新能源

新能源

本就火熱的新能源賽道中,又迎來了儲能這個破局者。

今年4月開始,儲能板塊共有21個個股股價翻倍,更有甚者漲幅超過200%。

作為“雙碳”戰略的重要布局,儲能行業在近年受到資本和產業的熱捧,其最大的原因還是來自于政策。

業內人士認為,“2021年4月是儲能行業實現從平緩發展到跨越式發展的轉折點”。彼時,國家發改委、能源局聯合發布《關于加快推動新型儲能發展的指導意見》,提出到 2025 年,實現3000萬kW的儲能目標,實現儲能跨越式發展;到 2030 年,實現新型儲能全面市場化發展。

這一下就給儲能行業的發展明確了目標和方向,于是,相關廠商紛紛涌入,想在這個藍海里分一杯羹。

然而,當前我國儲能行業仍面臨成本高、經濟效益差的難關。基于此,一個新興的產業——鈉離子電池,試圖幫助突破這個瓶頸,圍繞鈉電池的研究和產業化也正有條不紊地進行。

去年8月,工信部首次明確要推動鈉離子電池產業化發展,促進其規模化、低成本化。產業方面,近兩年專注于鈉電池研發生產的高科技企業如雨后春筍般萌芽。資本上,鈉電池賽道的融資事件數量逐年攀升,二級市場鈉電池板塊也幾次拉升走強,今年以來,相關個股如容百科技漲近10%、彭輝能源漲超50%、華陽股份漲超80%。

有人說,鈉電池規模化后成本低廉、安全性高,將成為鋰電池的有效替代品;也有人說,鈉電池能量密度低、循環壽命差,且產業鏈仍不完善,不會形成氣候。

那么,儲能發展面臨的成本難題,“鈉”是可行的解法嗎?鈉離子電池的發展又到了哪一步?未來的關鍵競爭點在哪?

01、儲能難題的“鈉”解法

指導意見發布后,國家、地方各層面相繼頒布儲能行業具體發展規劃、管理規范、配置要求:

政策的支持,掀起了儲能行業的大熱。民生證券預測,2022-2025年,中國新增儲能裝機量將分別達到約13、29、48、103GWh,CAGR約為104.5%。

根據中國化學與物理電源行業協會數據,目前,抽水儲能仍是全球電力儲能的主要方式,占比超86%。而電化學儲能作為新型儲能方式,由于其較高的能量密度和功率密度,且不受地理條件限制,雖在總量上僅占10.3%,但在新增儲能裝機中已占近58%,且年復合增長率達114%,當之無愧地成為儲能未來發展方向。

然而,儲能大熱的背后,也埋藏著亟待解決的問題——降本。

中國化學與物理電源行業協會儲能應用分會數據顯示,當前我國電化學儲能電站度電成本為0.6-0.8元/ kWh,而抽水蓄能電站度電成本僅為0.21-0.25元/ kWh。分會秘書長劉勇表示,正是極高的價格,使新型儲能方式在我國難以鋪開,落后的抽水蓄能在新增項目中仍占絕對多數。

儲能行業具有高度價格敏感性,這也決定了,成本將是驅動儲能大規模鋪開的核心因素。

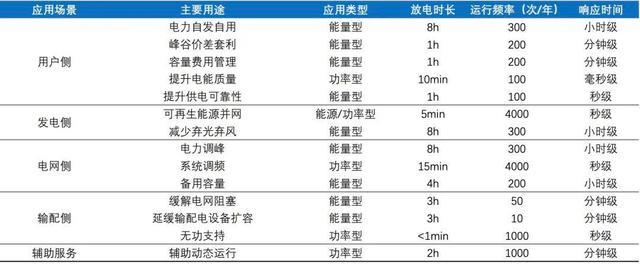

儲能的需求方分為發電側、電網側、用戶側,三者的核心功能和收益模式不盡相同。

(儲能應用場景分類,圖源:東吳證券)

從發電側角度,民生證券測算,儲能設備單位成本每瓦時增加0.1元,光伏配儲內部收益率就會下降約0.21%。東吳證券測算,若循環次數為7000次,配儲后電站成本從4.8元/W降至3元/W,其內部收益率將從1.73%增加到13.24%。

從用戶側角度,以峰谷價差套利為例,電價差影響項目收益,儲能系統價格影響項目成本。在電價差不變的情況下,儲能系統價格便成了激勵用戶安裝儲能系統的唯一因素。

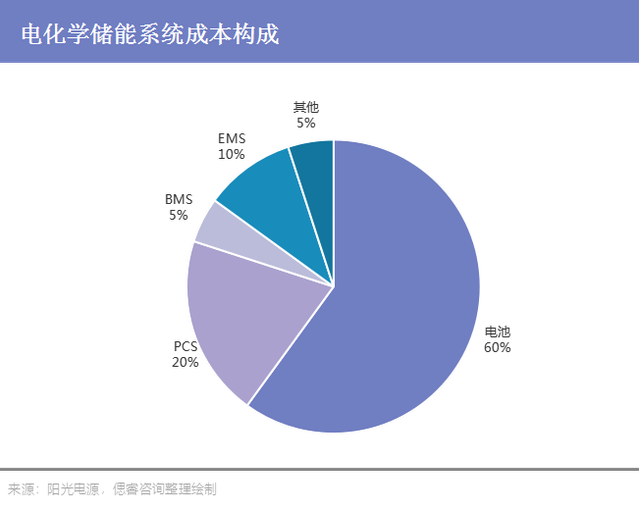

從儲能系統成本構成上看,電池成本占比最高,達60%。因此,儲能系統成本下降的關鍵是電池環節的降本增效。

相較于其他體系電池,鋰離子電池憑借安全性、循環壽命等方面的優勢,是當前多數儲能系統的選擇。在2021年中國電化學儲能新增項目中,鋰離子電池裝機規模為1830.9MW,占比達99.3%。

而資料顯示,2021年以來,電池級鋰材料價格持續走高。從2021年1月到2022年5月,電池級碳酸鋰月均價從63098元/噸上漲至476003元/噸,漲幅654.4%。

鋰材料價格暴漲,讓下游的鋰電池廠商和應用領域紛紛表示“頂不住”。而這,也間接推動了一個新產業的興起——鈉離子電池。

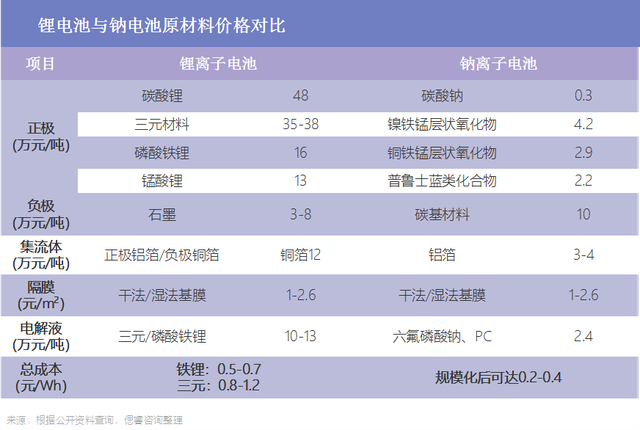

鈉離子的地殼豐度約為2.36%,分布均勻,且可通過海水制備鈉鹽;反觀鋰離子的豐度僅為0.002%,且分布極不平衡。因此,鈉在儲量上的優勢直接決定了鈉電池材料成本的低廉。

另外,在傳統鋰離子電池中,由于鋰與鋁易發生合金化反應,因而在集流體上需使用價格高昂的銅箔(100-110元/kg)。而在鈉電池中,正負集流體均可采用相對廉價的鋁箔(30-35元/kg),使其成本進一步下降。

基于此,我們可以估算當鈉電池大規模鋪開后,將會給對應電池節省的材料成本。

綜合正負極、集流體、隔膜、電解液等原材料,鋰電池(鐵鋰方案)的綜合成本介于0.5-0.7元/Wh,而鈉離子電池的綜合成本則有望達到0.2-0.4元/Wh。

彭博新能源財經數據顯示,隨著鋰電行業的進一步規模化發展,其材料價格預計還有20%-30%的下探空間。那么,鋰電池的綜合成本則可降至0.35-0.49元/Wh。

經計算得出,若鈉離子電池形成產業規模化,其原料成本可以較鋰離子電池節省18%-43%。

除成本這一“硬指標”外,鈉離子電池在安全性、高低溫性能上也有顯著的優勢,生產工藝更是與鋰電池高度重合。在能量密度上,鈉電池雖不及鋰電池,但仍有很大的重合空間,適用于儲能系統。

因此,在鋰電成本高企的當下,鈉電池作為終端廠商的重要“戰略儲備技術”,彌補鋰電的劣勢,也就不難解釋了。

02、黎明前夕的鈉電池市場

從政策上看,這兩年已經到了納電池產業化的快速發展期。

去年8月,工信部表示,在“十四五”期間將鈉離子電池技術列為子任務,推動其規模化、低成本化,提升綜合性能。這也是工信部首次明確要推動鈉離子電池產業化發展,對鈉電池在儲能市場的推廣具有重要意義。

今年4月,國家發改委、能源局也提出,要推動多元化技術開發,開展鈉離子電池等關鍵核心技術、裝備和集成優化設計研究。

一級市場的“納電池”概念早已熱了起來:

據統計,2020年以來,鈉離子電池賽道共發生了37起融資事件,投資標的中既有專注于鈉電池研發與生產的高科技企業(以中科海鈉、鈉創新能源、眾鈉能源為代表),又有鉛酸電池、鋰電池行業的老牌企業(以寧德時代、圣陽股份、欣旺達為代表)。也正是這兩類企業,構成了當前鈉電池賽道的主要版圖。

在這些企業中,各自的技術路線和優勢并不相同。

中科海鈉的優勢在于中科院物理所清潔能源實驗室的技術背書。在電極材料探索方面,其在正極上采用不使用貴金屬的層狀氧化物鈉銅鐵錳,在負極上采用其與中科院自主研發的高溫裂解無煙煤,且均已得到海內外的認證。

成立于2021年1月的“鈉電池新銳”眾鈉能源,在正極上則專注于聚陰離子技術路線的深度攻關,目前已經成功開發出3款鈉離子電池正極材料的全套制備技術。

而老牌廠商寧德時代在正極材料上選擇的是克容量較高的普魯士白材料,在負極上則開發了具有獨特孔隙結構的硬碳材料。

業內普遍認為,當下的鈉離子電池處于產業化早期,競爭格局未定,材料和技術仍有優化空間。

但是,還是有一些企業跑在了前面。

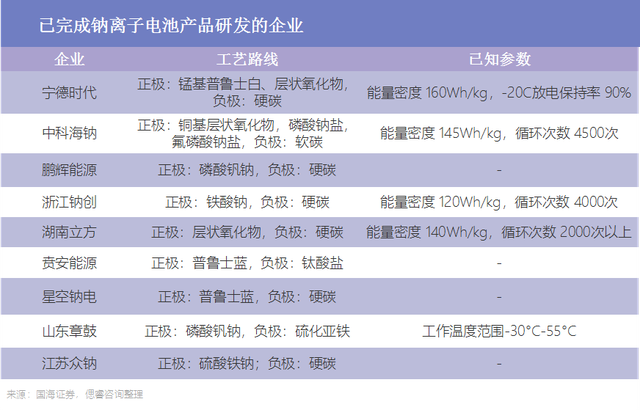

據統計,目前國內有至少9家企業研發出可用的鈉電池產品。從專利數量上看,寧德時代、中科海鈉兩家最為領先,分別占有32件和18件專利。

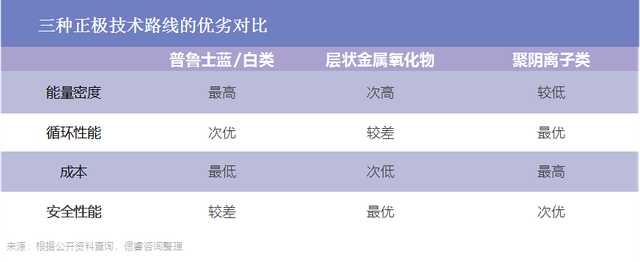

在研發中,區分不同企業技術路線的,也是當前鈉電池面臨的最大困難,在于正極材料的選擇。

正極材料是影響電池能量密度、循環壽命等性能的決定因素。在目前行業中共有三種技術路線:過渡金屬氧化物(中科海鈉、鈉創新能源路線)、普魯士藍類化合物(寧德時代路線)和聚陰離子型化合物(眾鈉能源路線)。

綜合研究得知,三種技術路線各有所長,并無明顯的優劣之分,且均已有產品面世。但在已有投產下線的13家企業中,選擇層狀金屬氧化物和普魯士藍類路線的企業數量明顯多于聚陰離子類路線企業。

在產業化方面,目前大部分企業還處于小規模試產階段,如寧德時代、彭輝能源、立方新能源等已成功研發產品的企業都還未形成用于投產的完整產業鏈。

不乏也有極少數企業率先實現了客戶簽約、大規模投產甚至出貨。比如,中科海鈉于今年投產全球首條鈉離子電池規模化量產線,總規劃產能5GWh;賁安能源于今年中標海外20MWh水系鈉鹽電池供貨合同和泰國電力皇室工廠光儲一體化示范項目。

然而,初創企業雖研發速度快,但在產業化上仍面臨獨立大規模生產能力較弱的共性挑戰。以中科海鈉為例,無論是材料還是電芯產線,在現階段都要與外部產業方進行合建。如其第一條產線,就是與三峽能源、安徽阜陽政府成立公司合作建設的,其中,中科海鈉負責提供技術,三峽能源負責搭建產線。

從幾家頭部廠商的動作和規劃中可以預見,鈉電池的大規模量產和商業化預計會開始于2023年,應用領域以儲能和低速電動車為主。而在那時,鈉離子電池產業,將迎來什么樣的競爭格局?

03、“一超多強”or“群雄割據”?

在預測鈉離子電池行業格局之前,我們不妨先復盤鋰電池的產業現狀。

在鋰電市場,下游“一超多強”的格局已然形成。數據顯示,寧德時代占據了今年1-6月中國動力電池裝車量的47.67%,亞軍比亞迪占比21.59%,還不到“寧王”的一半。

寧王所以成為寧王,除了本身的技術優勢之外,還可以換個角度去審視:

《競爭優勢:透視企業護城河》一書中提到,企業真正的護城河,來自供給側競爭優勢與需求側競爭優勢的相互作用,也即,規模經濟效應與客戶鎖定的有機結合。前者表示企業有持續的低成本稟賦,后者意味著強客戶粘性,能加固規模經濟效應。

鋰電池下游賽道,天然適合企業形成強護城河。

從供給側看,寧德時代雖為電池制造商,但近年來其業務布局早已不止電池制造那么簡單。據統計,早在2020年,寧德時代的觸角早已伸向囊括原材料礦產、電池材料、電池應用、終端產品運營的全產業鏈業務,布局方式包括投資參股、收購、成立子公司等。

(寧德時代上游布局情況,圖源:華安證券)

在鋰電上游材料價格暴漲的近年,由于全產業鏈尤其是上游核心原料的布局和把控,寧德時代身上的“規模經濟效應”愈發突出。據公開數據測算,其近三年的單位材料成本均保持在電池巨頭孚能科技的80%左右。

從需求側看,“客戶鎖定”效應十分突出。新能源汽車的電池規格多樣,從特斯拉的圓柱電池、LG等企業的軟包電池、方形電池,到比亞迪的刀片電池,各家生產的電池性能也各有千秋,因此當車企與某一電池廠商“深度適配”,再想“解綁”,成本不可謂不高。于是,與車企形成“客戶綁定”,進一步加固了寧德時代的“規模經濟效應”優勢。

由此,鋰電池行業規模經濟效應+強客戶鎖定,造就了“寧王”。

那么,鈉電池市場,也會形成鋰電池般“一超多強”的格局嗎?

首先,從需求側講,業界普遍認為,由于鈉電的能量密度有限,其未來主要應用將是儲能及兩輪電動車市場。在這兩個領域,不同于新能源汽車動力電池的標準化難,電池的規格、技術要求等具有嚴格的國家標準,電池需求具有高度標準化特點。目前,終端客戶與電池廠商也沒有形成“綁定”的趨勢。因此,鈉電池廠商較難形成鋰電市場的強“客戶綁定”。

而從供給端審視,理論上,鈉離子電池的投產成本將低于鋰離子電池。

偲睿咨詢對比了兩種路線當前的投產成本:

根據中科海納披露,其于今年7月新投產的1GWh鈉離子電池生產項目,總投資5.88億元;

同樣在今年上半年,傳藝科技披露公告稱,其正規劃建設鈉離子電池項目,一期2GWh產能需投入的裝修及設備成本約10億元,二期8GWh產能需投入的裝修及設備成本約40億元,也即,單位GWh納電池產能建設成本5億元,與中科海納所耗成本類似。

作為對比,鋰電池以億緯鋰能為代表,今年其在云南省玉溪高新區簽訂的《投資協議》,將建設10GWh動力儲能電池項目,總投資30億元;在荊門市投資126億元新建鋰電池項目,其中48GWh動力儲能部分,總計耗資88億元。

折合成單位成本,當前動力電池儲能單位GWh建設成本不超過3億元,略低于當前鈉離子電池的投建成本。

然而,考慮到當前鈉離子電池產業還未開啟規模化,以及豐富的納資源稟賦下,鈉獲取成本更為低廉等因素,納電池還有很大的成本下探空間,其固定成本將更低。

而更低的固定成本也就意味著,納電池規模經濟效應也將不如鋰電池般突出。

總結來說,供需兩側的特性決定了,鈉離子電池企業要形成強護城河,難度將比鋰電池更甚。相比于鋰電池下游“一超多強”的局面,鈉電池下游“群雄割據”,或許是更有可能的行業格局。

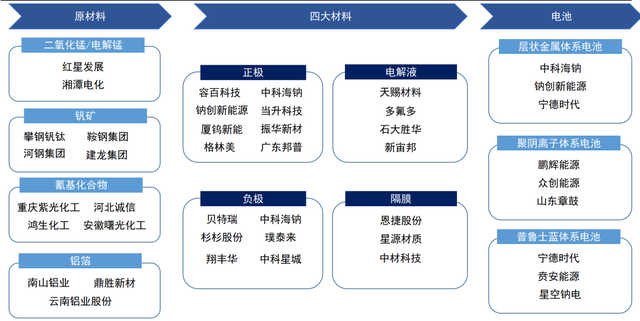

而從中上游來看,鈉電池產業與鋰電池有不少相似性。

與鋰電池類似,納電池上游為化工原材料供應商,中游為電池原材料供應商,下游則是電池廠商。

(鈉離子電池產業鏈,圖源:國信證券)

在各環節中,由于鈉鋰電池結構的相似性,下游電池制造、組裝工藝與鋰電池技術幾乎重合,可以直接使用。

中游方面,鈉電池在集流體、電解液、隔膜等材料上也均可直接使用現有鋰電池產業鏈,與鋰電不同的,只在正負極材料的選取。正極公司中,如上文所言,共有三種主流技術路徑,其中容百科技、振華新材進展較為顯著。負極公司中,主要選擇軟碳、硬碳兩種材料,其中中科海鈉(軟碳)、寧德時代(硬碳)、貝特瑞(軟硬碳兼產)已開始量產。

上游方面,雖然所需的材料與鋰電截然不同,但制備的公司仍主要為傳統基礎化工龍頭。在鋰電時代,由于鋰價暴漲,以西部礦業、鹽湖股份及贛鋒鋰業為首的上游鋰礦企業成為最大受益者,去年全年及今年一季度平均每家企業利潤翻了11倍。但在鈉電時代,由于鈉鹽價格的下降,預計產業鏈的主要利潤分配將不會傾向上游。上游企業若想提高話語權,向新能源方向轉型、控制成本與研發優質提純技術將成為上游企業的制勝關鍵。

因此,若想在黎明之后在鈉電時代“割據一方”,精準把握全產業鏈中的關鍵位置,如上游提純技術、中游正負極材料制備,形成成本壁壘,將成為鈉電池廠商的解題思路。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號