![]() 新能源

新能源

![]() 新能源

新能源

隨著全球央行的貨幣政策偏緊,國內央行連續低量的逆回購和美聯儲9月或將再次加息50-75個基點都表明流動性在持續收緊,然而流動性的收緊并不是最糟糕的,“后”新冠疫情對宏觀的影響已經出現從社會層面向經濟、政治等方向蔓延的情況。能源作為經濟復蘇之路的地基,也是局部沖突的內在誘因之一,而沖突帶來的能源供應鏈異常也擴大了各國的能源供給缺口,進而也讓原本各國達成一致發展綠色能源的計劃短期被抑制。

但無論全球能源局勢如何變化,長期全球能源低碳轉型路徑基本“板上釘釘”,而短期局部沖突帶來的能源供應鏈異常,增加了供給的不確定性。

光伏級EVA供需價格出現背離

這次全球能源轉型中,光伏在能源消費結構中大放異彩,妥妥的“生力軍”,各國光伏產業發展也進入了高速成長階段。從國內A股市場來看,光伏產業近些年一直處于高景氣度。

隨著前期熱潮,板塊也進入了高估值的狀態,市場逐漸從整體光伏板塊的炒作,轉向至光伏產業鏈的各細分板塊,如光伏逆變器、HIT光伏電池、鈣鈦礦電池等細分板塊,最近資金又盯上了光伏級EVA。

作為直接擁有產能的聯泓新科(SZ:003022)在近3個多月的時間里表現出色,公司股價在4月26日雖大盤觸底后,隔天開始反彈,進入上升通道,截止8月10日收盤,公司股價已經創階段新高,區間上漲超過240%,跑贏上證的12%的區間上漲幅度。

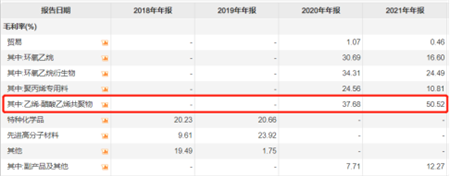

EVA膠膜目前是光伏膠膜市場的主力,膠膜是在組件中將光伏玻璃、電池片、背板粘在一起,同時有保護電池片、隔絕空氣的作用。雖然在組件中成本占比較低,僅3%-4%,但帶來的優勢在于下游組件廠商對價格敏感度不強,恰好給EVA廠商帶來較穩定的盈利空間,2021年在大部分化學產品毛利率下跌的時候,光伏EVA的毛利率逆市上揚(2021年聯泓新科的EVA毛利率達到50.52%)。

隨著光伏組件裝機量的增長,光伏級EVA處于供給偏緊的狀態,但8月價格卻出現了所回調。

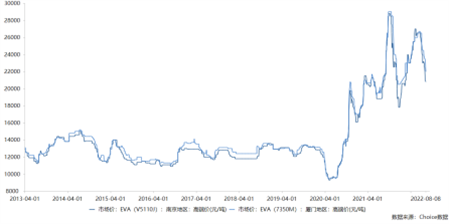

首先看價格方面,8月首日國內EVA均價約2.5萬元/噸,同比去年同期上漲約35%,但較6月的2.6萬元/噸的高點出現小幅回調。7月初,光伏EVA價格確實有下調,推測其原因主要由于下游組件廠的排產不及預期,使得中上游的硅料產量環比下降,進而引起國內EVA粒子線纜料、光伏料價格出現回落,但整體看光伏EVA的價格依舊處于歷史的高位。

其次再從產能角度來看,全年缺口15萬噸EVA是市場普遍共識。但個人認為實際光伏級EVA缺口可能會更大。第一,EVA≠光伏級EVA,光伏級具有更高的技術壁壘和更長的擴產周期,簡單說屬于高端版的EVA;第二,今年上半年,國內光伏發電裝機30.88GW,同比增長137.4%,雖然已超過去年前十個月裝機之和,但相比今年預期的下限85GW還是不到50%,因此三、四季度“搶裝潮”將使得光伏EVA的需求缺口有所擴大。

而供需缺口,將對光伏級EVA的價格形成有效支撐。

EVA不缺,缺的是光伏級EVA

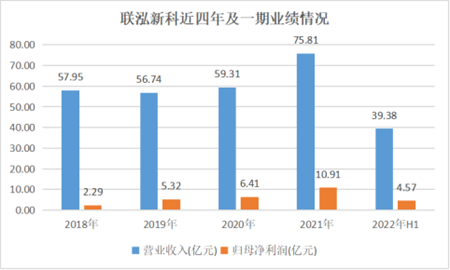

光伏EVA的高景氣度確實帶動了個股的二級市場表現,但聯泓新科半年報的表面并不太理想。根據公司2022年半報,上半年營收39.4億元,僅增長2.93%;而歸母凈利4.57億元,同比下滑了15.6%。

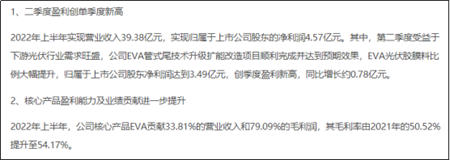

主要由于一季度EVA管式尾技術升級擴能改造,EVA停產影響了產銷,成本費用增加,單看二季度,公司增收增利,營收23.82億元同比增長17.8%,歸母凈利3.49億元,同比增長28.6%。而且根據公司近期調研來看,半年度EVA的毛利率從2021年的50.52%提升至54.17%。

公司可以在EVA價格波動較大的情況下達到高毛利的核心在于對上游原材料的提前布局,根據調研來看,EVA主要原料之一的醋酸乙烯與EVA價格變動趨同,其均價從疫情前的1萬元/噸增長至目前的1.59萬元/噸。公司與主要醋酸乙烯供應商已形成多年的良好合作關系,供應渠道穩定,同時也正在推進建設9萬噸/年醋酸乙烯裝置,預計2023年年中建成投產,實現全部自供。

公司為了鎖定另一重要原材料甲醇也是不惜高溢價完成對第一大供應商(占比11%)新能鳳凰11.9億元的現金收購。

不過,這次收購受到了市場的質疑。新能鳳凰近兩年資產規模縮小,負債規模擴大;而且業績逐年下滑不說,2020年更是凈虧損4489.24萬元,雖然2021年凈利2680.32萬元,但相比2018年3.85億還是差距較大。

接下來從產能角度來看,聯泓新科目前EVA產能為15萬噸,光伏級的膠膜料占比穩定在80%以上,也就是12萬噸左右。縱觀A股目前的光伏級EVA產能,聯泓新科并非最高,東方盛虹(SZ:000301)旗下子公司斯爾邦,其目前有光伏級EVA年產能超20萬噸,占全球光伏級EVA產量的28%;新晉行業龍頭榮盛石化旗下的浙江石化,2015年計劃的“4000萬噸/年煉化一體化項目”,其中二期規劃產30萬噸EVA裝置在2021年12月28日投料成功,目前已順利產出光伏料產品,VA含量28%,符合光伏級要求,一舉成為國內最大的光伏級EVA廠商。

雖然聯泓新科和斯爾邦都在積極擴充產能,但從浙江石化2015年規劃到2021年年底投產的擴產之路來看,基本符合市場對光伏級EVA擴產周期預期。由于光伏EVA的行業壁壘較高,且擴產周期較長,同時,又由于光伏產業鏈其他環節的擴產較快,不久后光伏級EVA或將成為最緊缺的環節之一。

雖然目前市場普遍看漲光伏EVA中短期的景氣度,同時市場共識在于國內產能替代進口將是最大的增長空間。但還是那個邏輯,市場從來不缺乏優質賽道和細分行業機遇,當行業處于周期中景氣度上升階段時,產能擴張周期較長,而時間拉長,中間風險就會陡增,一旦擴產不及預期,趕不及獲得行業高景氣時帶來的“戴維斯雙擊”,導致業績無法與市場預期估值相匹配,屆時泡沫就不可避免。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號