![]() 新能源

新能源

![]() 新能源

新能源

2017/2018年,英國太陽能行業以產能為基準的補貼——上網電價(FiT)和RoC(可再生能源義務證書)機制落下帷幕,給市場造成了巨大沖擊。

從這一沖擊中恢復后,目前,英國正在經歷一場巨大變化。2022年上半年,英國太陽能光伏裝機容量超過了500MW,至2022年年底,這一數字或會超過1GW。

當前短期關注點是明年的裝機容量會達到多少,以及英國在2023年能否真正實現2GW目標,甚至不考慮近期舉行的第四輪差價合約(CfD)招標項目的影響。

但是,英國太陽能行業的所有領先指標都暗示了一個更大的最終目標:至2030年累計開發40GW光伏項目。

本文中,筆者概述了40GW累計容量會如何在2030年成為現實,詳細研究了所有細分市場,以及在2023年-2029年年底的七年間,會在哪些領域新增額外的24.2GW項目。

屋頂、地面...所有市場領域都處于增長模式

包括不同的屋頂和地面電站活動在內,當前英國太陽能市場最令人振奮的動態也許來自各個細分領域的貢獻。由于總會有一些周期性問題或季節性問題導致某些細分市場暫時放緩,因而就建立一個強大的市場而言,這是關鍵所在。

除了當前的開發水平,包括屋頂和大型地面電站項目在內,另一個令人鼓舞的跡象與擬議/計劃建設的項目有關。實際上,這里的增長遠遠超過了過去12-18個月安裝量的增長。

關注所有細分市場非常重要。在每一個細分市場中,都有不同的市場驅動因素和不同的利益相關方(融資方、供應商、安裝商、承購商等等)。雖然一些組件供應商(一小部分組件和逆變器公司)在所有細分市場都有業務,但大多數供應商通常專注于屋頂領域或地面項目、戶用或商業項目、公共行業或私人融資等。

以下部分概述了英國屋頂和地面光伏至2029年年底的增長預期。

至2030年的英國屋頂太陽能市場

屋頂市場有兩個通用子類:戶用和非戶用類(即工商業,有時被稱為C&I)。根據項目建設情況,戶用類又分為新建和改造項目。非戶用類屋頂最好按大小分類;工商業項目則試探性的在命名上做了一些區分。

可以按項目規模,采用不同方式劃分非戶用屋頂。在FiT(其次在屋頂ROC)時代,基于產能的不同激勵措施在很大程度上形成了商業屋頂子類(<4kW,4-10kW,10-50kW等)。

然而,更恰當的做法是按照場地“類型”劃分商業屋頂系統,特別是考慮推動這部分市場的融資或商業模式。需要考慮的有這樣幾類因素:業主融資或第三方投資;公共或私營行業;由同一實體公司占有/持有的單一項目或全國性項目/場地。

實際上,拓展公共領域的傳統含義,從而包括以類似方式運作、但并不從公共財政中獲得資金(或獲得資本支出激勵)的其他領域也是非常有意義的。在這個分組中,目前有許多選項:NHS信托基金、大學、水務公司、學院信托基金、護理院等等。

目前,幾乎所有這些屋頂細分市場都處于高增長模式,其中一些的增長更快。事實上,唯一還在等待快速助推的細分市場是戶用改造領域。早在2010年首次引入FiT時,英國太陽能行業的這一部分就推動了行業的初期增長。

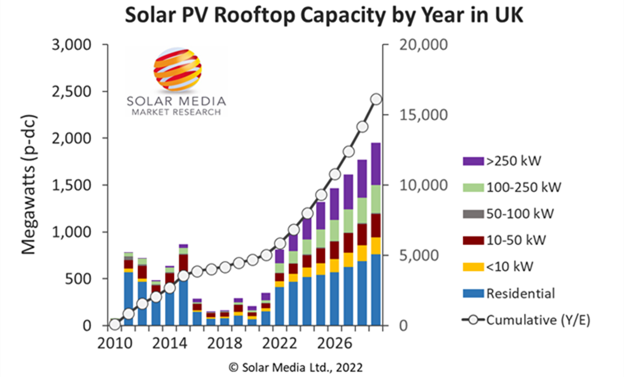

現在讓我們來看看英國屋頂太陽能的開發情況;向后追溯到2010年(實際),向前展望到2029年年底(預測)。如下圖所示,其中的條形圖區分了戶用和屋頂的不同規模,反映出上文討論的各種驅動因素。未來幾個月,我們會致力于將戶用領域分為新建和改造部分。圖中(實心曲線,右側垂直軸)還顯示了每年年底的累計屋頂容量數據。

得益于戶用市場的反彈和大型屋頂細分市場的首次出現,2022年,英國屋頂光伏市場進入一個新的增長階段。

上圖顯示,未來七年(2023年-2029年,含2029年),英國將安裝10.3GW新屋頂容量,分為4.2GW戶用和6.1GW工商業。這個數字可能確實偏低,因為英國尚未實現的屋頂光伏潛力非常大,尤其是在戶用改造部分。

相比大型地面電站,屋頂光伏市場幾乎不存在部署確定性風險。所有人似乎都在大力支持屋頂光伏發電:政府部門、國會議員、地方議會、全體公眾,當然,還有那些正在注資并為增加組件提供理由的實體(房主、屋頂支持者、新建筑的利益相關方)。

大型地面光伏電站市場

到目前為止,英國的地面電站領域一直是最大的貢獻者,占比約63%,至2022年年底,累計容量預計會達到15.8GW。這種情況應會持續至2030年(預計至2029年年底為60%),但在這里,我們更加需要考慮的是注意事項和風險因素。

在英國,這也是太陽能行業的一部分。這一行業有更多的可供投資的資金,但卻不清楚應該如何在短期內配置資金。這筆資金是由廣大的利益相關方籌集的。其中,許多利益相關方都是全球新格局的一部分。在這種新格局下,為了實現公司/股東/基金規定的2030年凈零目標,人們正瘋狂的確保建設新的大型地面光伏電站。現在,世界已經完全為太陽能光伏瘋狂了。

2030年之前的太陽能組件供應都是有限的。在此背景下,這種新的供應/需求二分法正在創造一個太陽能資產業主的子集合,一種(通過新的自有太陽能電站容量)成功實現投資,一種(由于不能及時獲得組件供應)遭遇不可避免的失敗。這是在過去的12-18個月中,全球太陽能行業的一種全新動態,這種動態肯定會持續數年。

現在,讓我們來了解一下至2030年的英國地面太陽能項目預期容量。

所有的地面電站項目最好按照規模,而不是其他方式劃分。絕大多數現有的和新的地面電站容量都是由太陽能電站主導的,而不是建在后花園或類似地點的小型光伏陣列。

在英國,大型地面電站的規模隨著時間的推移而變化。英國太陽能發展早期階段的項目大多為5MW(2011-2012年),它們的規模由FiT限值定義。當行業進入ROC階段時,30-50MW的項目變得司空見慣,它們的規模由當時國家電網規劃階段實施的50MWp-直流限值定義。

進入2022年(以及近期-中期發展),大型地面太陽能電站的規模各不相同。

來自 "公共領域"和土地業主的投資為5-20MW的項目提供了不斷發展的新推動力,這些投資通常不屬于私人/機構。然而,逾95%的現有和未來項目的現金流流程(和資產所有權)更加規范,推動了50MW(及以上)的新太陽能電站項目的開發。

在這方面,基本上需要考慮的是大型地面光伏項目的兩個細分部分:50MWac以下的項目(不再由峰值-直流定義)以及 "更大"的項目,其規模決定了規劃必須由國家或授權政府部門(有不同的門檻標準)批準。到目前為止,最雄心勃勃的開發項目(包括500MW-1GW的單個太陽能電站)由英國規劃監管局管轄,該局負責確定國家重大新能源基礎設施項目(所謂的NSIP)。

英國所有的重大基礎設施項目都存在一定風險,近期爭論不休的項目——Hinkley Point,、HS2高速網絡、北海Cambo油田都是如此。這些項目的政治和公眾輿論出現了分裂,而且會一直如此。這些項目還經歷了從全面支持到全盤反對的階段。重大開支總是會造成意見分歧。

不斷出現的挑戰也與土地使用的變化相伴而生;新住房開發項目、零售園區,當然還有用于新能源生產的土地(綠色能源、核能等)。

因此,當涉及到大型太陽能電站開發(50MW以及更大的NSIP類項目)時,需要克服更多的障礙,會出現更多的反對聲音,因此也存在比上述屋頂市場更高的風險,這并不令人驚訝。

這是當前非常重要的一個話題。然而,大型太陽能電站有許多支持者,從能源獨立的角度來看,它們是否必要的問題已經不再有爭議。這是一個需要公眾參與的領域;是影響政治家為了維持執政地位或(再次)贏得選舉而采納的政策和說法的最終因素。

即將于9月14-15日在倫敦首次舉行的英國太陽能峰會將在行業論壇中討論這一問題。因此,在這篇文章中,筆者將暫停討論這一話題。

現在,讓我們把重心放在2030年之前的地面電站開發上來。當然,如前所述,預測的風險變得更高了。但是,盛行風向確實表明,即使前路顛簸,未來七年,大型太陽能電站的建設也會得到大力推動。

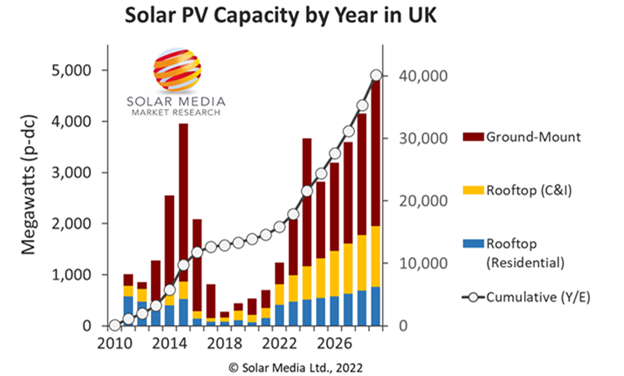

下圖展現了至2029年年底,英國地面光伏新領域的預期發展軌跡以及本文上一節所述的、戶用和非戶用的份額。第二條縱軸展示了英國累計光伏裝機容量(屋頂和地面),表明至2030年初,這一數字將超過40GW。

2023-2029年間,新的地面太陽能光伏預計將貢獻約14GWp-直流新容量;至2030年初,年終整體水平(屋頂和地面)會被推高至略超40GW。

當前,部分規劃中項目面臨著非常現實的挑戰,但在單個項目層面上,積極因素多于風險因素(或在當前保守黨領導層競選中可能占上風的短期言論)。因此,這些潛在的積極因素構成了上述至2030年的增長預期的基礎。在這一方面,我們很可能會看到隨著時間推移的上行趨勢。這就是英國的決策者、能源供應動態發展以及公眾對氣候變化看法的變化速度。

今天,大量尚未建成的項目(已投入大量資本、達到“可開工”狀態的項目)進一步證實,英國會每年持續開發GW+太陽能電站。目前,太陽能電站的整體規模為45-50GWp-直流,包括尚未提交完整規劃申請的項目、已提交待決議項目,以及那些已批準、待建成、待最終完工/并網的項目。

當然,在這45-50GWp-直流項目中,有3GWp-直流光伏項目是在第四輪CfD招標中中標的。政府/CfD支持部分會占據主導地位,尤其是考慮到NSIP項目本身實際上也是 "政府支持的",太陽能光伏開發商因而應積極參與正在進行的CfD招標。

截至目前,約有9GW獲批太陽能電站可在未來三到五年輕松建成。英國太陽能行業需要哪些條件才能在本世紀末達到40GW大關?這是關鍵所在。

如上圖所示,在2023年-2029年(含)的7年間,英國需要新增14GW地面電站容量以實現40GW目標。

如上所述,(在目前已批準的9GW中),假設8GW是已蓋章獲批項目(規劃已批準、并網已批準),那么英國僅需批準并在七年內建成5GW新增項目。這并非難事,如果對超大項目或土地使用變更存在限制,這甚至可以通過增加20-30MW項目的份額來實現。

因此,人們或許不應被一些大型的、高度本地化的公眾活動所干擾,這些活動圍繞的是近期關閉的一些燃煤電站(這些地方太陽能電站被建議使用現有電網容量)。全國范圍內,英國有一個更宏大的藍圖,這對整個行業和整個國家都至關重要。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號