![]() 新能源

新能源

![]() 新能源

新能源

8月16日,美國總統(tǒng)拜登正式簽署《2022削減通脹法案》(下稱IRA2022),該法案主要分為兩方面:增收與投資。

增收:

對年收入超過10億美元的企業(yè)征收最低15%企業(yè)稅,目前美國的企業(yè)稅率為21%,但由于各種避稅手段,很多企業(yè)的實際稅率遠低于21%,該法案設定了15%的最低稅率,預計10年時間可增收2220億美元。

處方藥價格改革,預計10年時間增收2650億美元。

強化IRS國稅局稅收執(zhí)法,預計10年增收2037億美元

2023年開始引入股票回購稅,稅率1%,預計增收740億美元。

投資:

增加應對能源安全與氣候變化的投資,預計10年投資3690億美元。

根據(jù)2021年美國救援方案法延長平價醫(yī)療法案三年有效期,并擴充其適用范圍,預計10年投資640億美元。

增加IRS國稅局的升級改造投資,以增強其稅務稽查能力,預計10年投資800億美元。

支持西部各州的抗旱措施,投資40億美元。

縮減財政赤字3000億美元。

該法案中對中國企業(yè)影響最大的是對清潔能源汽車補貼設置了動力電池限制條款,該條款與中國在2015年-2019年執(zhí)行的《汽車動力蓄電池行業(yè)規(guī)范條件》,即“動力電池白名單”頗為相似,因此也被稱為美國版“動力電池白名單”。

中國的“動力電池白名單”政策被認為是推動中國新能源車及動力電池產(chǎn)業(yè)高速發(fā)展的重要政策手段。中國“白名單”政策從2015年5月實施,到2019年6月廢止,共執(zhí)行四年時間,而這四年正是中國和全球新能源車市場啟動的關鍵窗口期。2015年“白名單”政策發(fā)布,2017年寧德時代首次登頂全球動力電池裝機量第一并延續(xù)至今,這四年的政策支持堅定了中國企業(yè)大幅度擴產(chǎn)投入的決心,從而奠定了中國動力電池占據(jù)全球過半市場的優(yōu)勢地位。

美國設定“動力電池白名單”,是希望能像中國一樣依靠政策手段阻擋競爭對手,扶持本國產(chǎn)業(yè),但美版“白名單”能達成目標嗎?答案并不樂觀。

補貼很難拿得到

中國的政策之所以被稱為白名單,因為該政策的執(zhí)行的關鍵是工信部公布的符合《汽車動力蓄電池行業(yè)規(guī)范條件》的企業(yè)名單,四年間工信部總共分四批公布了57家符合規(guī)范條件的企業(yè)。新能源車企的產(chǎn)品只有搭載來自這57家企業(yè)的動力電池才能獲得數(shù)萬元的財政補貼。

美國“動力電池白名單”的限制條款設定更為復雜,主要從電池關鍵礦物原料來源地和電池關鍵部件制造地兩方面進行限制。

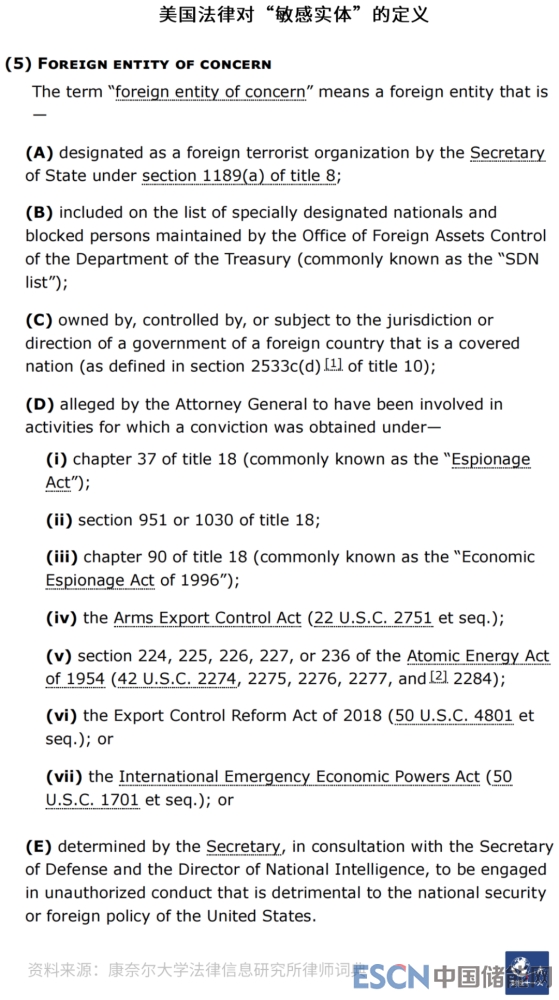

將車輛、電池本土制造作為獲得補貼的前提條件是很多國家的通行做法,中國、歐盟的新能源車補貼,都有類似的限制要求。美國政策提出的新條件主要有兩個:原材料來源地限制和“敏感實體”(Foreign entity of concern)排除條款。

車輛本土制造條款排除了豐田、現(xiàn)代、起亞、保時捷等多個品牌車型的補貼資格。根據(jù)美國能源部公布的最新補貼車型清單,美國市場上僅剩21款新能源車有補貼資格,而法案簽署前可享受補貼的車型為72款。2023年1月1日開始執(zhí)行原材料40%和電池組件50%的最低占比限制條款后,美國市場上在售車型幾乎全都無法獲得補貼。

美國車企的動力電池供應高度依賴中韓供應商,而韓國電池企業(yè)在上游供應鏈方面高度依賴中國企業(yè)。這意味著使用中韓兩國企業(yè)的電池,車企都將無法獲得補貼。只有日本動力電池企業(yè)的供應鏈基本不依賴中國,但這也造成了日企的電池成本較高,主要集中在高端產(chǎn)品,而這次的補貼條款還設定了價格上限(轎車5.5萬美元,SUV、皮卡8萬美元),高端產(chǎn)品有可能因為超過限價而失去補貼。

美國車企想要拿到這7500美元的補貼,只能通過調整供應鏈來完成。但由于中國企業(yè)在動力電池供應鏈的多個環(huán)節(jié)擁有壟斷優(yōu)勢,美國企業(yè)想重建一套完全不依賴中企的動力電池供應鏈,付出的成本將十分可觀。

美國主要的車企聯(lián)盟汽車創(chuàng)新聯(lián)盟(Alliance for Automotive Innovation)認為,按照法案要求,美國車企想要獲得部分補貼,至少需要4年時間調整供應鏈,如果想要完全符合原材料來源和組件制造地兩個限制條件,獲得全額補貼,則至少需要等到2027年-2028年。雖然法案規(guī)定的補貼期限一直持續(xù)到2032年,但對美國車企來說,能夠獲得補貼的時間可能只有不到5年。

中國慢了,韓國慌了

澳洲美了,南美暈了

IRA2022法案中不論是電池原料來源地與電池部件制造地條款,還是“敏感實體”排除條款,其目的都被認為是將中國企業(yè)排除在美國動力電池供應鏈之外。根據(jù)《財經(jīng)十一人》與多家動力電池及上游企業(yè)的溝通,中國企業(yè)普遍認為,原材料來源地和組件制造地的限制條款對中國企業(yè)影響有限。因為中企可以在美國投資建廠,也可以從智利、澳大利亞、墨西哥等與美國簽署FTA協(xié)定同時也生產(chǎn)動力電池關鍵原料的國家采購,這些條款并不能限制中企進入美國新能源車供應鏈。

但是“敏感實體”排除條款可以直接將進入實體清單的企業(yè)踢出美國市場,這是中國企業(yè)最為擔憂的條款。美國法律中對“敏感實體”的定義多達5大類11小類,特別是其中有一條規(guī)定是國務卿在與國防部長和國家情報機構負責人協(xié)商后,只要確定該實體從事未經(jīng)授權的、有損于美國國家安全或外交政策的行為,即可被定義為“敏感實體”,這賦予了美國政府定義“敏感實體”的自由裁量權。在2022年7月底該法案條款公開之后,中國企業(yè)馬上放緩甚至暫停了對美國的投資。

對中企來說,法案帶來的不確定性和不友好態(tài)度是主要的擔憂,但當前造成的損失其實比較有限,因為中企還沒有在美國大規(guī)模投資建廠。目前來看,最大的損失有可能是動力電池的出口。

根據(jù)中國海關統(tǒng)計數(shù)據(jù)在線查詢平臺的數(shù)據(jù),2022年1月-7月,中國鋰離子蓄電池出口總額1617.24億元,其中出口美國310.21億元,是中國鋰電池出口的第一大國別市場,份額近20%。不過這些電池中包含車用電池、消費電子電池,車用電池當中還包含低速電動車、兩輪電動車、專用車輛等不受補貼影響的車型,真正受白名單影響的乘用車動力電池占比并不高。

而且即便是這些可能的出口損失,中國電池企業(yè)也不會特別在意,因為中國鋰電池最大的海外市場是歐洲。2022年1月-7月,出口歐洲國家的鋰電池總額634.39億元,超出美國市場一倍多,且保持同比翻倍增長。而且因為中國電池企業(yè)的歐洲車企客戶很多,車用動力電池在其中占比更高,歐洲才是中國動力電池企業(yè)瞄準的第一市場。

正是因為目前損失有限,所以在該法案通過后,中國企業(yè)普遍只是謹慎觀望,并沒有強烈反對。而強烈反對法案的聲音主要來自韓國企業(yè)。據(jù)《朝鮮日報》報道,因為韓國車企目前在美國沒有制造廠,IRA2022法案直接造成韓國車企的產(chǎn)品全部失去補貼資格。如在美國銷量僅次于特斯拉Model3的現(xiàn)代IONIQ5,在失去7500美元補貼之后,價格將超過主要競品車型福特Mustang Mach-E數(shù)千美元,市場競爭力嚴重下滑。

同時韓國電池企業(yè)因為高度依賴中國供應鏈,基本無法向美國車企提供符合補貼標準的電池。和中企不同,韓企已經(jīng)在美國投資建設了大批電池制造廠,韓國動力電池三強LG新能源、SK On、三星SDI與美國通用、福特等車企正在推進建設不少于10家電池制造廠,主要工廠將于2023年-2025年竣工投產(chǎn)。如果這些工廠無法找到替代中國企業(yè)的上游供應商,即便動力電池是在美國本土制造,也無法讓車企客戶獲得全額補貼。

根據(jù)2021年發(fā)布的《2021-2030美國鋰電池國家藍圖》中的數(shù)據(jù),在鋰電池上游供應鏈當中,中國占據(jù)負極42%份額,正極65%,電解液65%,隔膜43%。這些是截至2021年3月的數(shù)字,2021年全年和2022年上半年這些占比還在快速提升。目前公認的數(shù)字是中國企業(yè)在動力電池的所有關鍵環(huán)節(jié)占比都超過一半,絕大部分環(huán)節(jié)占比超過70%,少部分如石墨生產(chǎn)占比近90%。如此高的占比意味著不論是車企,還是電池企業(yè),想要建成不依賴中國的動力電池供應鏈,就必須承受巨大的時間和資金成本。

對于IRA2022法案,最為歡迎的是澳大利亞。澳大利亞與美國之間有FTA協(xié)定,擁有目前全球最成熟的鋰礦產(chǎn)能,同時還擁有鎳、鈷、銅等電池需要的關鍵礦物。澳大利亞礦產(chǎn)委員會(The Minerals Council of Australia)會長塔尼亞·康斯特布爾表示:“澳大利亞要維持現(xiàn)有產(chǎn)能,需要每年投入200億澳元,如果要提升產(chǎn)能,開發(fā)新礦山,則需要千億澳元的投資,IRA法案將有助于澳大利亞獲得足夠的投資。”

在IRA2022法案之前,澳大利亞已經(jīng)與美國達成了多項關于新能源供應鏈關鍵礦物的合作協(xié)議。2022年7月,澳美簽署兩國加速凈零排放技術的合作協(xié)議,加快開發(fā)和部署凈零排放技術,開展關鍵礦產(chǎn)供應鏈合作。同樣是7月,美國、加拿大、澳大利亞、芬蘭、法國、德國、日本、韓國、瑞典、英國和歐盟組建了國際伙伴聯(lián)盟,目的是構建和保障對于清潔能源技術和全球清潔能源轉型至關重要的關鍵礦產(chǎn)供應鏈。而聯(lián)盟中擁有關鍵礦產(chǎn)資源的是澳大利亞、加拿大和美國。

目前澳大利亞對中國市場的依賴度極高,根據(jù)澳大利亞統(tǒng)計局數(shù)據(jù),從2021年1月到2022年6月,對中國的鋰礦出口占了澳大利亞鋰礦出口總量的96.12%。為了擺脫對中國市場的高度依賴,澳大利亞也需要尋找中國以外的大市場。

墨西哥、智利、阿根廷等鋰資源儲量豐富的美洲國家對美國的動力電池白名單則有些不知所措,因為美國是這些國家鋰資源的主要市場,但中國卻是這些國家鋰資源開發(fā)的頭號投資者。

墨西哥與美國之間簽有美-加-墨貿(mào)易協(xié)定USMCA,因此來自墨西哥的電池原材料可以幫助企業(yè)提升FTA原材料占比,獲得補貼資格。但當前墨西哥還沒有成熟的鋰開采業(yè)務,但該國鋰礦儲量較多,探明儲量896萬噸碳酸鋰當量,占全球探明儲量的1.9%,而且這些儲量集中在墨西哥Sonora鋰黏土礦一個項目,資源集中,開采價值較大。而目前掌握Sonora項目的正是中國鋰礦巨頭贛鋒鋰業(yè),8月9日,贛鋒發(fā)布公告,完成對Bacanora100%股份的收購,從而100%持有墨西哥Sonora鋰黏土項目。

市場在美國,資源由中企100%持有,墨西哥想通過美國動力電池白名單政策獲利,存在的最大不確定性就是中企是否會被列入“敏感清單”。8月9日,墨西哥總統(tǒng)Lopez Obrador公布,墨西哥于2022年4月將鋰資源國有化,已成立一家國營鋰公司Litio para Mexico開采鋰礦。該公司的負責人將由能源部長提議并由總統(tǒng)任命,墨西哥能源部長、財政部長、經(jīng)濟部長、內(nèi)政部長和環(huán)境部長將成為公司董事會成員。未來該公司將通過與其他機構合作的方式開采墨西哥的鋰資源。

這一決定遭到多家商業(yè)機構的抨擊,指責其違反了墨西哥政府的承諾,并可能引發(fā)憲法糾紛。墨西哥政府也在近日解釋稱,贛鋒鋰業(yè)對Sonora項目的權益不受國有化影響。此舉被市場解讀為墨西哥的防范措施,墨西哥國營鋰公司可能是今后與美國進行鋰資源貿(mào)易的主體。

智利是全球最為矚目的鋰礦出產(chǎn)地,探明儲量占全球的52%,而且多是開采成本低廉的鋰鹽湖。智利與美國之間也簽有FTA協(xié)定,目前是美國的第二大鋰來源國,根據(jù)美國地質調查局USGS數(shù)據(jù),從2017年-2020年,智利占美國鋰進口量的37%,理論上來說,白名單政策對智利的鋰礦是明確利好。

但智利也面臨著和墨西哥類似的問題,占據(jù)智利鋰資源絕對壟斷地位的智利化工礦業(yè)公司SQM的第二大股東是中國天齊鋰業(yè),持有23.75%股份,且2019年已與第一大股東PAMPA集團簽署一致行動協(xié)議。今后SQM的鋰礦資源是被認定100%來自FTA國家,還是需要將中企的23.75%占比減掉,甚至因為中企持股面臨失去補貼資格的風險,這些都存在巨大的不確定性。

阿根廷的情況更為特殊,該國是美國鋰進口的第一大來源國,2017年-2020年,阿根廷占美國鋰進口量的54%,但該國與美國尚未簽署FTA協(xié)定,且國內(nèi)的多個鋰鹽湖項目的主要投資者均來自中國。因此白名單政策對阿根廷這個美國第一大鋰來源國的影響將取決于雙方是否會簽署FTA協(xié)定,以及對投資阿根廷鋰鹽湖項目的中資企業(yè)如何認定。

中韓電池企業(yè)加速投資歐洲

寧德時代在暫停北美建廠計劃之后,很快宣布了匈牙利建廠計劃,投資73.4億歐元,約合500億元。建設100GWh動力電池生產(chǎn)線,預計總建設周期不超過64個月,首個廠房年內(nèi)即會開建。

除了寧德時代,中國動力電池產(chǎn)業(yè)鏈的多家企業(yè)都在匈牙利集中布局。2022年5月17日,格林美與匈牙利駐上海總領事館簽訂合作備忘錄,計劃在匈牙利建設高鎳前驅體及動力電池回收項目。2022年3月,億緯鋰能公告與匈牙利德布勒森市政府簽訂意向書,計劃購買土地建設歐洲工廠,用于生產(chǎn)新型大圓柱電池。2021年9月,隔膜龍頭恩捷投資1.83億歐元在德布勒森建設年產(chǎn)能5萬平方米的隔膜生產(chǎn)基地,用以供應在歐洲建廠的中韓電池企業(yè)。2020年10月,電池結構件頭部企業(yè)科利達在匈牙利設立子公司,兩年來先后兩次增資,匈牙利分公司注冊資本已從20萬歐元增至4000萬歐元。

不止中國企業(yè)在加速投資歐洲,韓國電池企業(yè)同樣在提速。8月24日,韓國媒體ETNews報道,三星SDI將追加投資兩萬億韓元,約合100億元擴建匈牙利工廠,將年產(chǎn)能提升至60GWh。LG新能源今年一季度投資約5萬億韓元,擴建波蘭工廠,預計明年將產(chǎn)能提升一倍。SK On募集資金20億美元,用于建設位于匈牙利的歐洲第三工廠,預計2024年實現(xiàn)30GWh產(chǎn)能。

本來因為歐洲新能源市場的高度確定性,中韓企業(yè)投資歐洲的熱情就高于美國,現(xiàn)在因為美國動力電池白名單的影響,這種傾斜進一步加速,比起不確定性風險顯著增強的美國市場,雖然歐洲也會制定傾斜本國電池企業(yè)的政策,但多限于減稅、訂單傾斜等常規(guī)手段,“敏感實體”這種類似黑名單的排除條款從未出現(xiàn),市場環(huán)境對中韓電池企業(yè)友好許多。

而動力電池企業(yè)加速投資歐洲還會反過來影響美國動力電池白名單的效果。現(xiàn)在的動力電池市場規(guī)模基本可以視為一個中國=兩個歐洲=四個美國。中國電池企業(yè)基本獨占中國市場,未來還將占據(jù)歐洲30%-50%的市場,這意味著中國企業(yè)在全球市場中將占據(jù)超過60%,甚至近70%的份額。

如此高的市場占比直接造就了中國電池企業(yè)巨大的規(guī)模優(yōu)勢,這種規(guī)模優(yōu)勢在上游企業(yè)會更突出,因為上游企業(yè)還能獲得韓國電池企業(yè)的訂單,占據(jù)更高的市場份額。

規(guī)模效益為中國電池企業(yè)帶來成本優(yōu)勢,而美國市場的電池企業(yè)如果想徹底排除中國因素,就必須面對規(guī)模所限帶來的高成本。這些增加的成本將持續(xù)侵蝕美國電池企業(yè)和車企的盈利空間。現(xiàn)在中美動力電池的制造成本差距約為30美元/KWh,一臺純電動整車電池組的成本差距約2000美元。而未來成本差距進一步拉開,僅電池系統(tǒng)的成本差額就將吃掉補貼金額的一半左右。再計算美國企業(yè)需要為調整供應鏈付出的時間和資金成本,抵消掉新增成本后,7500美元的補貼已經(jīng)所剩無幾。雄心勃勃的補貼計劃,最終卻有可能白忙一場。

責任編輯: 李穎

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號