![]() 煤炭

煤炭

![]() 煤炭

煤炭

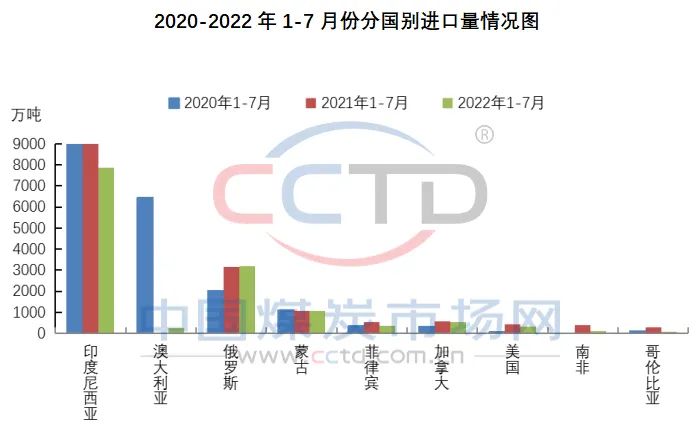

今年前7個月,我國累計從俄羅斯和蒙古國進口煤炭數量小幅增長,而從其他國家進口煤炭累計數量同比均出現不同程度的下降,尤其是從南非和哥倫比亞除年初有少量進口外,已連續數月沒有進口,同比降幅較為明顯。此外,澳洲煤進口量也是去年滯留在港在今年得以通關的量。

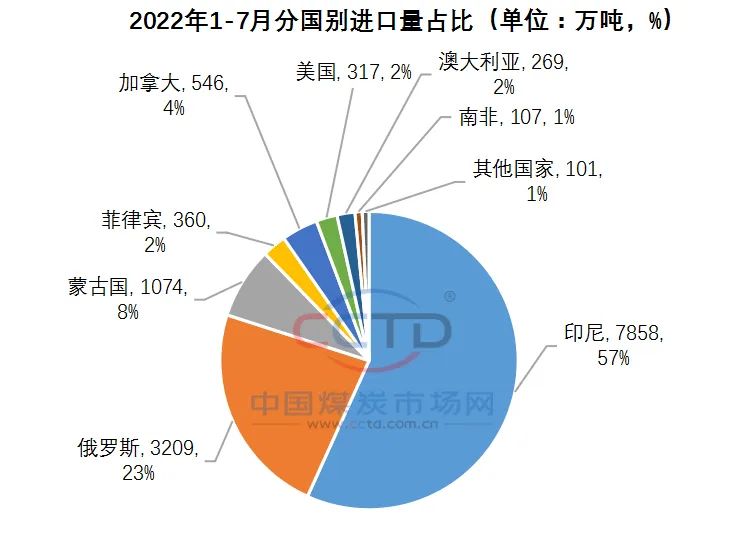

今年1-7月份,我國累計進口煤炭1.4億噸,同比下降18.5%。從前五大供應國來看,印度尼西亞煤占比57%,俄羅斯煤占比23%,蒙古煤占比8%,加拿大煤占比4%,菲律賓煤占比2%。

單月進口來看,7月份,我國進口俄煤和蒙古煤同比均出現明顯增長,其中俄羅斯已經連續第二月超過印尼成為我國動力煤進口最大來源國。因此,前6月我國進口俄煤和蒙煤同比減少的態勢,在7月的助力下實現由降轉升。

7月我國進口俄煤增幅明顯,主要是由于8月歐盟對俄禁令將正式實施的背景下,俄羅斯不得不抓緊時間大量廉價出口煤炭,中國和印度終端用戶均以較為優惠的價格增加了對俄煤的采購。

進入8月,中國和印度終端用戶進口煤采購積極性均較低。月初及中旬,中國電廠招標積極性不高,招標數量不多,貿易商壓價拋貨的意愿較高。而印度正處于季風季節,耗煤量下降,庫存也較為充足。進入下旬后,中國進口煤市場情緒開始轉暖,主要是由于國內部分地區受到持續高溫天氣的困擾,再加上印尼煤價格優勢較為明顯,終端采購數量明顯增多。因此,8月進口印尼煤數量月環比或將增加。

8月11日歐盟正式禁止俄煤進口后,歐盟從其他國家尋找替代資源,加劇了國際煤炭資源供不應求的緊張局面。由于歐盟本土煤炭產能多為低熱值的褐煤,因此需要燃燒高熱值煙煤的發電廠就不得不到國際市場上購買。而哥倫比亞、澳大利亞、美國和南非等國的煤企幾乎已銷售一空,供應量增加的空間也非常有限。南非煤炭由內陸產地運輸至港口的鐵路線路運輸效率一直較低,出口能力受限。后期國際煤價將震蕩上行。對我國進口煤市場來說,美國、哥倫比亞和南非等國的動力煤價格將遠遠高于我國進口煤終端用戶的承受能力,后期從這些國家的進口數量難有增加。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號