![]() 新能源

新能源

![]() 新能源

新能源

越來越多的整車廠積極布局自研、自產電池,進一步掌控動力電池供給、價格和技術的話語權,這勢必會加劇動力電池市場的競爭。

截至目前,寧德時代、億緯鋰能、國軒高科、欣旺達、派能科技均已披露半年報,從凈利潤、毛利率、凈利率的二季度環比增幅上看,多家電池廠單季度的盈利能力顯著改善。

綜合多家機構觀點,上半年,鋰電池原材料價格相較上年同期仍有較大幅度上漲,但Q2大部分上游材料價格開始松動,緩解了鋰電池廠商持續高增的成本壓力。與此同時,電池企業在2022Q1-Q2 逐步落實提價,采取原材料價格聯動機制傳導成本壓力,目前來看價格傳導的確已經有所成效。

據機構測算,寧德時代動力電池Q2單價預計環比增加12%,推動該季度動力電池單wh盈利環比增加632%;億緯鋰能Q2動力電池均價為1.0元/wh(含稅),環增10%;派能科技Q2單wh售價達1.62元/wh(不含稅),環增12%,推動公司Q2單位扣非凈利達0.26元/wh。

因此,盡管上述電池廠中如寧德時代、億緯鋰能、派能科技的Q2毛利率同比仍下降,但環比均有明顯回升。

光大證券表示,寧德時代毛利率的復蘇預示著電池環節整體的盈利改善,部分客戶漲價將在Q3執行,后續毛利率有望進一步回升。東吳證券也表示,預計億緯鋰能下半年盈利有望進一步提升。

儲能電池業務規模效應有望逐步顯現

值得注意的是,部分電池企業面臨儲能電池業務增量不增價的情形,拖累了公司的盈利。

中郵證券估計,寧德時代上半年儲能電池銷量約16.0GWh左右,同比增速在150%-200%之間。但是,同期該公司的儲能業務毛利率驟降將近30個百分點至6.43%。欣旺達的中報也顯示,其儲能類電池的毛利率同比降幅較消費類電池更高。

這一情況并未在二季度得到改善,據中郵證券測算,寧德時代Q2單季度儲能電池毛利率約為4%,環比下降6pct,相較而言,其Q2單季度動力電池毛利率約為20%,環比提升11pct。

短期來看,寧德時代為代表的鋰電企業的儲能業務盈利能力承壓。中郵證券表示,其原因在于儲能項目價格談判時間周期較動力電池下游車企較長;萬聯證券也表示,這是由于目前儲能業務主要由儲能強配政策驅動,高性價比成為優先考量因素。

儲能成本受碳酸鋰價格影響較大,派能科技是磷酸鐵鋰儲能電池系統龍頭供應商,該公司也在中報中提醒,短期內,部分原材料的供需關系緊張現象會持續存在。

不過,中郵證券、萬聯證券都表示,由于下游特別是海外需求強勁,隨著價格逐步傳導,儲能業務的毛利率未來有望得到修復。

億緯鋰能也在財報中樂觀表態:其動力儲能電池產能建設穩步推進,規模效應開始顯現。

車企涌入電池制造端 電池廠迎來更大挑戰

鋰電池廠商布局全產業鏈的同時,整車廠也在密集涌入電池制造端,以期穩定供應鏈安全、平抑動力電池的價格波動。

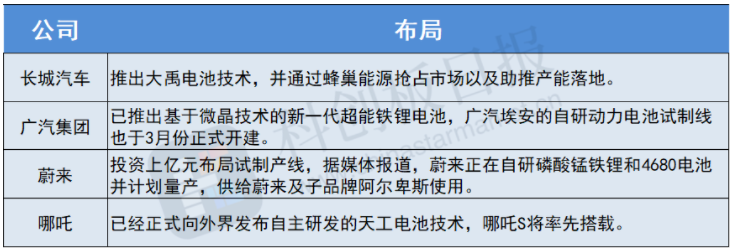

越來越多的主機廠選擇合資或入股等多維度綁定動力電池供應商的同時,也在積極布局自研、自產電池,進一步掌控動力電池供給、價格和技術的話語權。而在自研自產領域,長城、廣汽埃安、蔚來、哪吒等布局明顯提速。

整車廠加速布局,勢必會進一步加劇動力電池市場的競爭。天風證券研報表示,汽車主機廠布局動力電池擁有幾方面優勢:動力電池技術趨于成熟,主機廠具備后發優勢;背靠主機廠,動力電池出貨增長快且穩定;主機廠對車理解更深,車端需求可以直接穿透到電池;新技術、工藝和設備可以快速應用;電池和底盤同步開發,更易應用CTC等技術方案。

如此一來,電池廠商面臨的挑戰只會更大,只有不斷加筑護城河,在擴大產能、降低成本與提升技術等方面下功夫,才能保證其產品的吸引力。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號