![]() 新能源

新能源

![]() 新能源

新能源

事情的起因是華潤電力2022年11.1GW組件集采。通威股份(52.880, -2.68, -4.82%)在第五批次(3GW)中以最低報價中標,被組件企業認為“不講武德”。通威作為硅料廠已經賺了很多,再到下游搶生意,不能自產硅料的組件廠沒法玩了。

光伏產業鏈大致分為硅料、硅片(含拉棒)、電池、組件和光伏發電等五個環節。許多企業踐行一體化戰略,上游企業涉足組件者大有人在,從隆基、中環到晶澳、晶科都是硅片、電池、組件“一把抓”。再說通威股份“電池/組件”業務2019年營收就突破120億,2021年達249億,高純硅業務占33%,為何此次參與競標的反響這么大?

布局極有章法

相信光伏行業之外,多數人沒聽說過劉漢元。回顧他創建通威的歷程,發現這是位“奇人”。

劉漢元生于1964年,公開資料稱其于1981年(17歲)進入四川省眉山縣水電局,5年間先后任技術員、助工、工程師、高級工程師。17歲能有多高學歷,小小縣水電局在上世紀八十年代會有評審“高工”的資格?好在劉漢元不是陳春花,學歷、職稱對他都無所謂。

1983年,劉漢元發明了一種新的網箱養魚技術,并在家里制造魚飼料——用小型絞肉機將原料粉碎,然后攪拌,家里人輪流動手,沒日沒夜地工作(以上信息來自網絡)。說明劉漢元不是官二代、富二代。

1986年,劉漢元在當地政府支持下自籌備資金建起西南地區第一家集約化魚飼料工廠。

1992年通威集團成立,11年后(2004年)在上交所上市。主營業務是飼料生產、銷售,產品包括魚、豬、雞、鴨飼料。2003年營收17億、凈利潤4324萬元。草根出身,奮斗17載成為上市公司董事長,算是登上人生巔峰了,不料劉漢元輝煌的才剛剛開始。

2006年,劉漢元率領通威進軍新能源產業。2009年7月,通威集團成立“通威太陽能(8.080, -0.31, -3.69%)”,注冊資金5000萬元。2011年2月,增資到1億元。

2013年9月,通威以8.7億元收購瀕臨破產的合肥賽維(賽維LDK子公司,成立于2010年,注冊資本10億元)。同年10月更名為“通威太陽能(合肥)有限公司”(簡稱“合肥通威”)。

2014年,合肥通威的32條多晶硅電池生產線逐步恢復生產,全年銷量達633MW。2015年通過技術改造提高了產能,全年銷量突破1.5GW,營收32.9億,凈利潤3.76億。

2015年,通威股份向母公司通威集團收購永祥股份和通威新能源,對價20.6億,通過發行代價股支付。永祥擁有1.5萬噸/年的多晶硅產能,位列全國第三;通威新能源推廣/運營“漁光一體”、屋頂光伏等項目。與此同時,通威股份還通過定向增發募集了20億配套資金。

2016年,通威股份斥資50億向母公司通威集團收購合肥通威(由2013年購得的合肥賽維和通威太陽能組成)。

2006年進軍新能源產業以來,通威的路徑非常明確——通過自建及并購在集團形成實體,待時機成熟注入上市公司,集團回籠資金后進一步擴張版圖。短短十年,通威已成光伏領域的頭部玩家。

說起來容易做起來難。遠的不說,多氟多(40.610, -1.56, -3.70%)將業務從電解液向鋰電池延伸,又通過并購河北紅星拿到汽車生產牌照進入新能源車領域。還與“騙補60億”的知豆有過不光彩的合作,結果鎩羽而歸。多氟多技術實力在天賜之上(至少不次于天賜),卻把一手好牌打爛了,至今投資人對多氟多制定、執行戰略的能力依然存疑。

真正的“雙輪驅動”

1)農牧板塊不是“假肢”

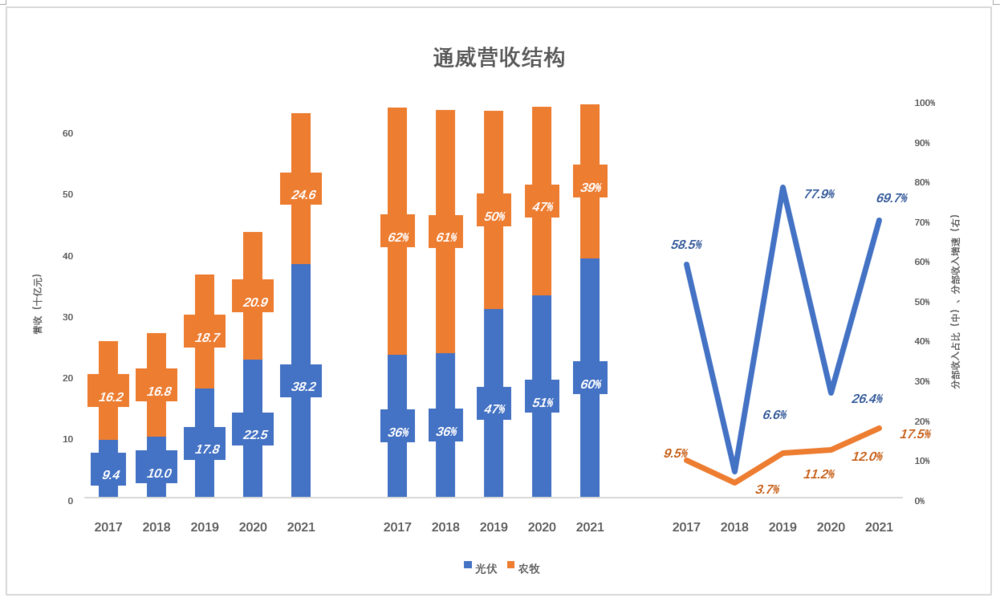

通威股份將主營業務分為光伏、農牧兩大板塊。起家的農牧板塊包括飼料、食品加工等業務;后起的光伏板塊包括高純硅、電池、組件、發電等業務。

2017年,光伏板塊收入同比增長58.5%,達到93.8億,占營收的36%;農牧板塊收入162.2億,同比增幅不到10%,但在營收中的比重仍高達62%(注:光伏板塊內部交易已抵減)。

2019年,光伏板塊迎來又一次高速增長,營收178億,占比47%;農牧板塊營收187億,同比增長11.2%。

2021年,光伏板塊營收增長69.7%、達382億,占營收的60%;農牧板塊營收同比增長17.5%、達246億。

A股中多元化公司很多,例如比亞迪(287.980, -22.87, -7.36%)除新能源車之外還有動力電池、半導體等業務。

有些公司的多元化業務則是“假肢”,例如贛鋒鋰業(85.700, -4.86, -5.37%)的動力電池業務對營收的貢獻率僅為5%,天齊鋰業(114.240, -1.39, -1.20%)收購的SQM除了“時正時負”的投資收益就是巨額利息支出。

農牧板塊是通威起家的業務,雖然“風頭”被光伏板塊蓋過,但保持健康的成長態勢,并非“使不上勁的假肢”。

2)賺錢主要靠光伏

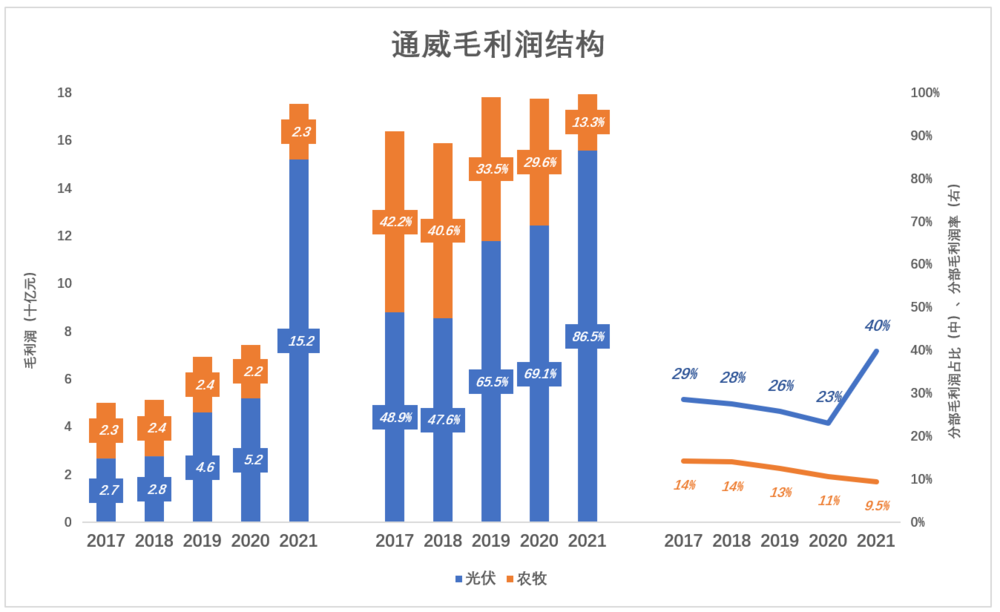

2021年全球光伏行業高速發展,光伏產品“滿產滿銷”、價格堅挺,毛利潤率飆升至40%(2020年為23%);板塊毛利潤增長132.7%、達176億,占毛利潤總額的86.5%。

農牧板塊毛利潤率從2017年的14.3%持續下滑至10%以下。2021年板塊毛利潤23億、毛利潤率9.5%,占毛利潤總額的13.3%。

如果沒有在2006年進軍光伏,通威股份業績將會很慘淡。

“兩節甘蔗”

借用劉強東的“甘蔗理論”,通威這些年在光伏領域一直在啃兩節甘蔗,一節是高純硅,另一節是電池/組件。雖然“漁光一體”充滿詩情畫意,通威光伏發電這塊業務還是相對“弱小”,2021年收入僅占光伏板塊收入的4.2%(抵減板塊內交易)。

1)“瑜不掩瑕”

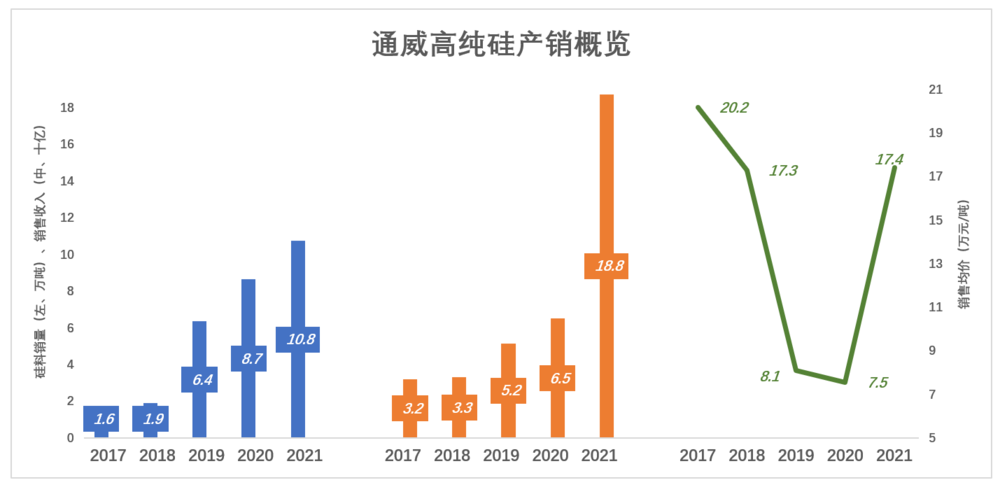

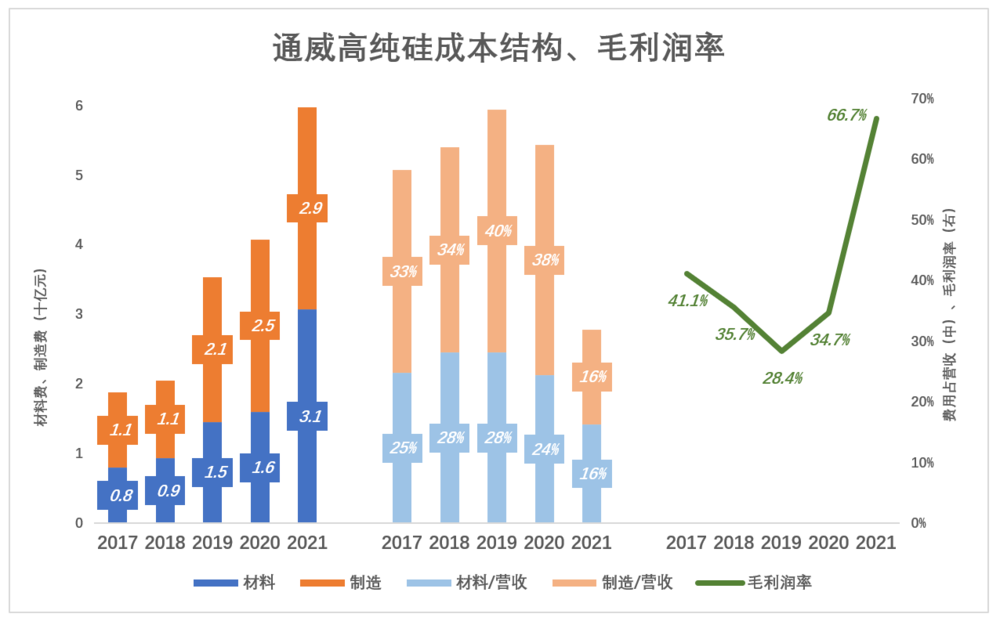

2017年,通威高純硅銷量僅1.6萬噸,銷售收入32.3億,銷售均價高達20.2萬元/噸。

此后,在“531新政”、國內需求、國際需求多重因素影響下,硅料價格走出一個“深V”。

通威的策略與牧原股份(58.620, -0.54, -0.91%)相似,即不懼周期,激進擴大產能。2019年~2021年,高純硅銷量連續跨越6萬噸、8萬噸、10萬噸。

截至2021年末,通威高純硅產能達18萬噸,預計2023年將達35萬噸。

2021年硅料價格“反攻”與通威銷售放量形成“戴維斯雙擊”,高純硅銷售收入達188億,同比增長187%。

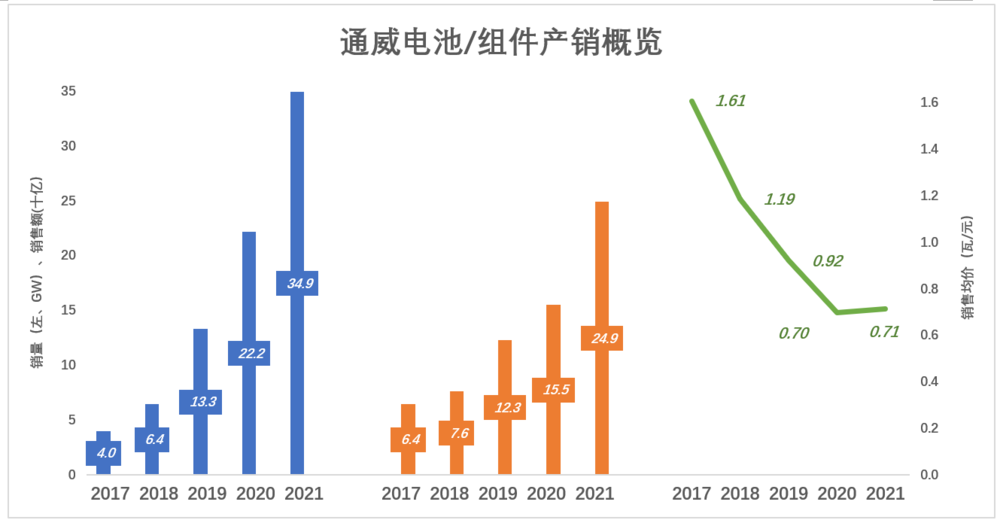

通威“電池/組件”業務是硅料業務的自然延伸。

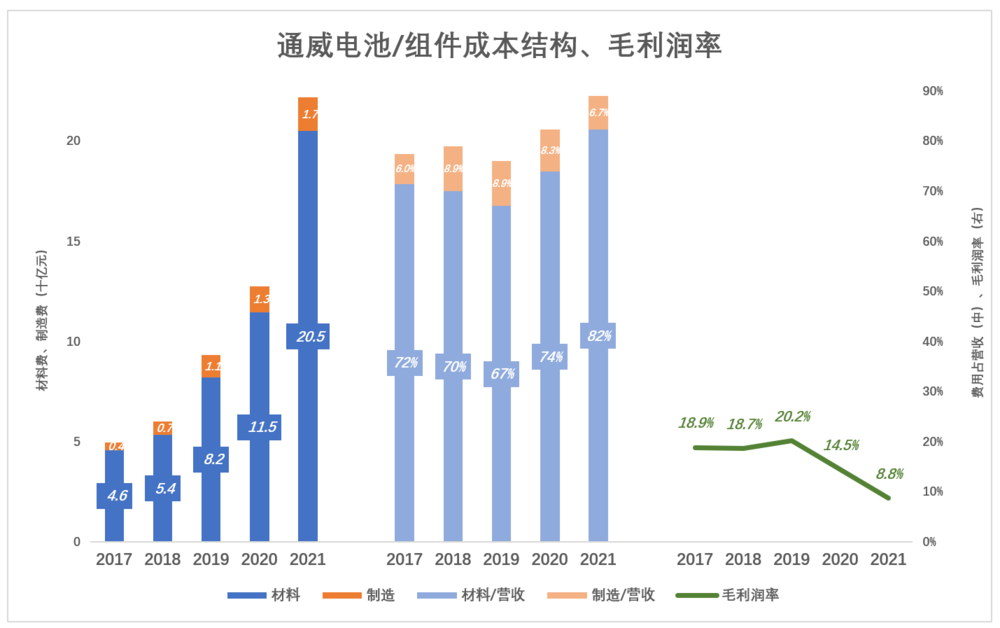

2021年,“電池/組件”業務銷量達34.9GW。年報只披露了電池、組件的產量——電池32.9GW、組件2.5GW,姑且認為銷量也是這個比例,即電池占比93%。

2021年,“電池/組件”營收249億,每瓦均價0.71元(2017年為1.61元/瓦)。硅料價格“深V”,電池價格卻單邊下跌。

2021年,“電池/組件”收入占光伏板塊收入的65.3%(抵減板塊內交易)。面臨原材料價格上漲,電池單價下降,電池/組件業務前景暗淡。

高純硅業務賺得盆滿缽滿,帶動2021年凈利潤同比增長127.5%,正所謂瑕不掩瑜。

在硅料價高企時,電池/組件銷售單價仍在下跌。硅料價格回落時,電池/組件只會更低。那時恐怕就是“瑜不掩瑕”了,通威盈利能力可能出現斷崖式下跌。

2)兩節甘蔗不一樣甜

高純硅生產成本中,人工占比不到5%,原材料、制造費用合計占成本的95%以上。

2019年高純硅成本中原材料、制造費用分別為15億、21億,分別占營收的28%、40%。隨著高純硅價格走高,原材料、制造費用占營收的比例開始下降,2021年原材料、制造費用分別為31億、29億,合計占營收的32%,比2017年低36個百分點。2021年,高純硅銷售毛利潤率高達66.7%(2019年不到30%)。

電池/組件成本中,人工費用占比更低,說明不是勞動密集型產業。隨著硅料價格上漲,原材料占營收的比例一路飆升,2021年高達82%,電池/組件銷售毛利潤率僅為8.8%,較2019年低11.4個百分點。

通威啃的這兩節甘蔗,“甜度”相差太懸殊,硅料毛利潤率將近70%,電池/組件不到10%。

進軍組件業務的邏輯

2021年,晶澳、天合、中環、晶科、隆基綠能(51.200, -1.60, -3.03%)等光伏企組件業務毛利潤率均在12%~15%區間。晶科還單獨披露了硅片和電池片的毛利潤率,分別為20.8%和2.6%。

隆基綠能將“電池/組件”合并披露,硅片/硅棒業務則單獨披露。2021年電池/組件毛利潤率為17.1%,硅片/硅棒毛利潤率27.55%。

2021年,中環“硅片/硅棒”毛利潤率亦達22.7%。

綜上所述:

光伏產業中硅料毛利潤率最高,2021年通威高純硅業務毛利潤率達到驚人的67%。

其次是拉晶、切片,毛利潤率超過20%。這是中環、隆基的強項,受上游硅料價格波動影響較小。好比手工切羊肉片兒的師傅,羊肉貴時肉片也貴,羊肉便宜時肉片價格也低,師傅“雷打不動”掙手藝錢。

再次是組件業務。之所以利潤率相對高,是因為要開拓市場、搭建渠道、滿足客戶個性化要求,遠比硅料、硅片、電池等環節鎖碎。

電池片是毛利潤率最低的環節,是硅料的零頭,比硅片/棒低20個百分點、比組件低至少十幾個百分點。

2021年,通威股份“電池/組件”業務毛利潤率僅為8.8%,而隆基綠能“電池/組件”業務毛利潤率為17.6%。因為通威該項業務中電池占比超過九成,而隆基比較均衡。

通威技術實力終究不如中環、隆基,硅棒/片這個環節不敢貿然下手。組件業務毛利潤率比電池片高一個量級,技術上沒多大門檻,搭建渠道、開拓市場也只是時間問題。以前通威之沒有發力組件,主要原因是不愿過早刺激硅料、電池用戶。

眼看硅料高毛利潤率難以持續,進軍組件謀求新的利潤增長點是正確的策略。

組件是光伏領域內卷最厲害的環節,通威號稱要“進前三”,意味著搶奪10%以上市場份額,這并非易事,但劉漢元看上去也絕非等閑之輩。

總之,未來兩三年通威業績不確定性比較大。

*以上分析僅供參考,不構成任何投資建議

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號