![]() 煤炭

煤炭

![]() 煤炭

煤炭

摘要

自上周五焦炭第一輪提降100落地后,雙焦市場整體情緒趨弱,個別焦企未接受第一輪提降要求,暫停鋼廠供貨,但整體預期依舊偏弱。

周一,部分煉焦煤競拍流拍再現(xiàn),比如,離石高硫瘦焦煤(A10.5、S3.0、V18、G68、Y14)起拍1550,掛牌8000噸,基價成交4000噸,流拍4000。此前8月中旬成交價1745,9月1日成交價1650-1655,本周競拍情緒變化明顯。

山西臨汾安澤、長治沁源低硫主焦主流礦井線下成交冷清,現(xiàn)安澤主流礦井以執(zhí)行前期2550元/噸的合同為主,礦方暫無新報價;長治沁源低硫主焦礦井報價2550,本周暫無新單簽訂,近期成交不好。整體礦廠而言,有回調(diào)預期。

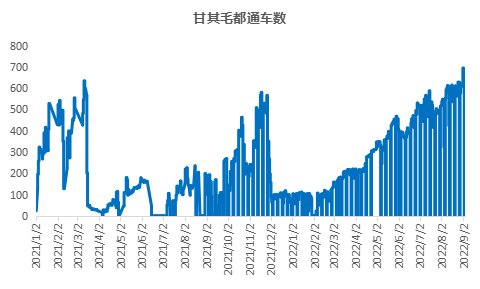

近期,雖然個別礦井煤礦事故引發(fā)局部供應略有收緊,精煤產(chǎn)量小幅回落,但蒙煤口岸通車繼續(xù)增多,尤其是9月2日單日通車數(shù)達694車,口岸單日通車700車有望在后期逐步達成,甘其毛都口岸蒙煤或繼續(xù)穩(wěn)步有所增量。

從需求端來看,預計短期煉焦煤需求仍將保持一定韌性。雖然目前鋼廠依舊有所虧損,焦炭降價100后,焦企利潤空間再次被壓縮,負利潤反饋下,煉焦煤市場也面臨承壓回調(diào)。但基于目前鋼廠鐵水產(chǎn)量保持在日均230以上的高位水平,焦炭產(chǎn)量亦有提升,因而,短期焦鋼企業(yè)煉焦煤需求仍然處于相對高位,煉焦煤供需基本面尚可,只不過終端悲觀情緒濃厚,整體市場活躍度下降,采購節(jié)奏疲軟,短期回調(diào)幅度相對有限。總而言之,只有鋼焦開工出現(xiàn)明顯大幅下滑,煉焦煤才會出現(xiàn)明顯的累庫,繼而帶動價格迅速大幅的回調(diào),但從目前來看,大降尚未出現(xiàn)端倪。

責任編輯: 張磊

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學會| 中國電機工程學會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號