![]() 新能源

新能源

![]() 新能源

新能源

近幾年,我國(guó)鋰電新能源產(chǎn)業(yè)的快速發(fā)展帶動(dòng)了一批產(chǎn)業(yè)鏈內(nèi)企業(yè)走向資本市場(chǎng)。隨著行業(yè)的持續(xù)快速發(fā)展,未來產(chǎn)業(yè)鏈仍會(huì)有一批企業(yè)走向資本市場(chǎng)。

為此,高工產(chǎn)業(yè)研究院(GGII)根據(jù)過往對(duì)產(chǎn)業(yè)鏈企業(yè)IPO服務(wù)的經(jīng)驗(yàn),對(duì)現(xiàn)有上市企業(yè)的特點(diǎn)進(jìn)行了初步的梳理。GGII統(tǒng)計(jì)數(shù)據(jù)顯示,截至2022年9月中旬,我國(guó)鋰電產(chǎn)業(yè)鏈累計(jì)有61家以鋰電為主營(yíng)業(yè)務(wù)上市的企業(yè)。

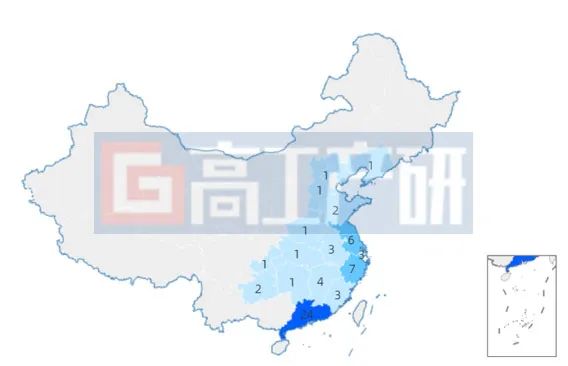

廣東省是我國(guó)鋰電產(chǎn)業(yè)鏈上市企業(yè)最多省份

從我國(guó)鋰電上市企業(yè)區(qū)域分布來看,上市企業(yè)主要分布在珠三角和長(zhǎng)三角。其中位于珠三角的廣東省憑借領(lǐng)先的新能源汽車及消費(fèi)電子產(chǎn)業(yè)基礎(chǔ),成為鋰電產(chǎn)業(yè)上市企業(yè)主要集中地,其擁有鋰電上市企業(yè)24家,在全國(guó)占比39.3%。浙江省和江蘇省憑借長(zhǎng)三角地區(qū)新能源汽車產(chǎn)業(yè)集聚、地理位置優(yōu)越、生產(chǎn)配套完善、基礎(chǔ)設(shè)施完備的優(yōu)勢(shì)分別培育出7家、6家鋰電上市企業(yè),位于第二梯隊(duì)。

鋰電上市企業(yè)地區(qū)分布情況(單位:家)

數(shù)據(jù)來源:高工產(chǎn)業(yè)研究院(GGII)

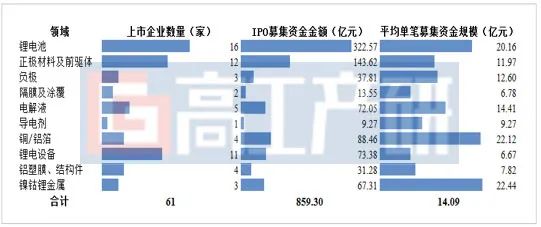

61家鋰電上市企業(yè)IPO募集資金合計(jì)859.30億元

從細(xì)分領(lǐng)域來看,鋰電池、正極材料及前驅(qū)體為鋰電上市企業(yè)所在的主要業(yè)務(wù)領(lǐng)域,上市企業(yè)數(shù)量、IPO募集資金總金額以及單筆募集資金規(guī)模均處于產(chǎn)業(yè)鏈領(lǐng)先水平。其中,募資規(guī)模最大的為2022年9月登陸創(chuàng)業(yè)板的華寶新能,募資高達(dá)58.29億元,募集資金凈額為55.95億元,是其擬募資金的8.27倍,創(chuàng)下鋰電產(chǎn)業(yè)鏈企業(yè)IPO實(shí)際募集資金金額記錄。

從平均單筆募集資金金額來看,61家企業(yè)IPO平均單筆募集資金14億元,具體到細(xì)分領(lǐng)域,鎳鈷鋰金屬、銅/鋁箔以及鋰電池行業(yè)上市企業(yè)平均單筆募資金額較高,均在20億元/筆以上。

鋰電產(chǎn)業(yè)細(xì)分領(lǐng)域企業(yè)IPO情況(單位:家,億元)

注:本文所指鋰電上市企業(yè)僅指以鋰電業(yè)務(wù)為主要收入上市的企業(yè)。

數(shù)據(jù)來源:證監(jiān)會(huì),高工產(chǎn)業(yè)研究院(GGII)2020-2022年鋰電產(chǎn)業(yè)鏈企業(yè)開始集中上市

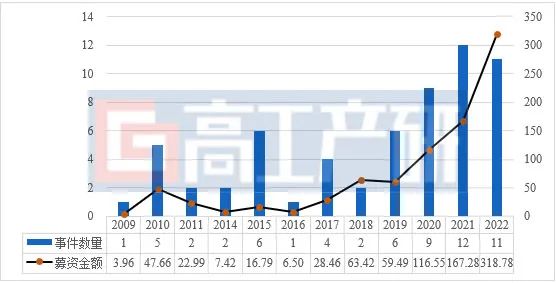

隨著“碳達(dá)峰、碳中和”愿景成為全球共識(shí),新能源汽車產(chǎn)業(yè)成為全球競(jìng)技的關(guān)鍵新賽道,鋰電產(chǎn)業(yè)作為其產(chǎn)業(yè)鏈的一環(huán),近兩年成為市場(chǎng)上最熱門的投資板塊。2019年下半年以來,鋰電產(chǎn)業(yè)第二輪擴(kuò)產(chǎn)潮開始,2020年鋰電產(chǎn)業(yè)IPO成功企業(yè)數(shù)目達(dá)9個(gè),IPO募集資金規(guī)模超百億元,2020-2022年鋰電產(chǎn)業(yè)鏈共上市32家企業(yè),占全產(chǎn)業(yè)鏈上市企業(yè)數(shù)量的52.5%,合計(jì)募集資金規(guī)模為602.6億元,占全產(chǎn)業(yè)鏈IPO募集資金總額的70.1%。

2009-2022年新股發(fā)行成功企業(yè)數(shù)量及IPO募集資金總規(guī)模(單位:起,億元)

圖表備注:數(shù)據(jù)為對(duì)應(yīng)年份新股發(fā)行成功的企業(yè)數(shù)量及IPO募集資金總規(guī)模。

數(shù)據(jù)來源:證監(jiān)會(huì),高工產(chǎn)業(yè)研究院(GGII)

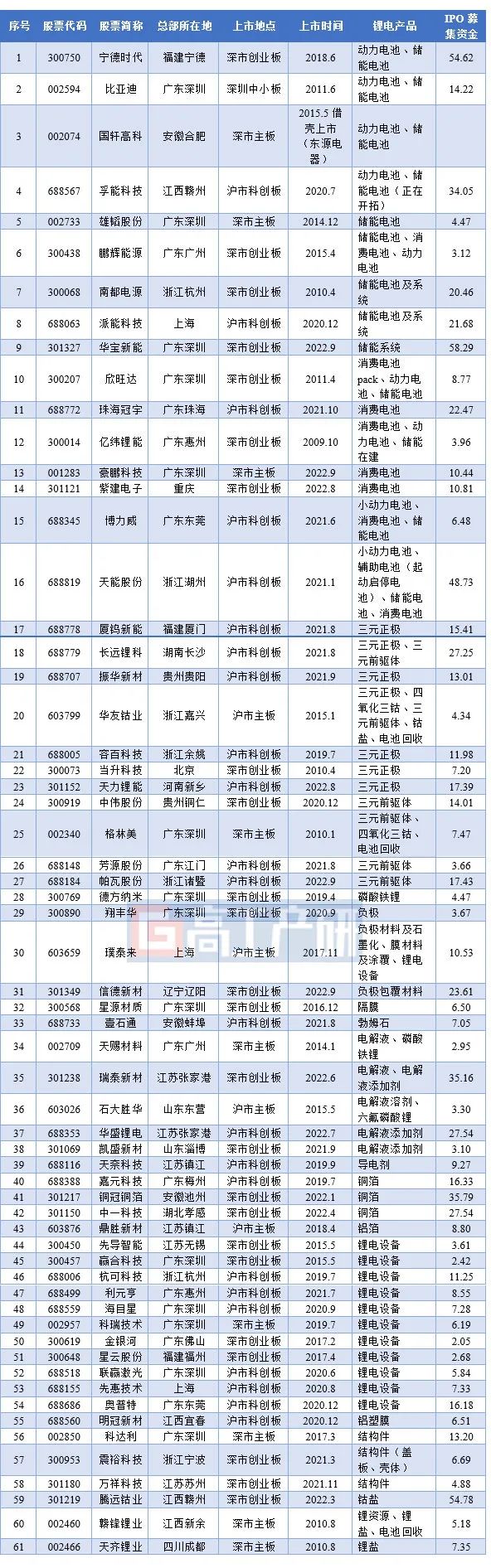

創(chuàng)業(yè)板和科創(chuàng)板是鋰電企業(yè)主要選擇的板塊

從企業(yè)上市所屬證券板塊來看,鋰電產(chǎn)業(yè)鏈41.0%的企業(yè)選擇在創(chuàng)業(yè)板上市,36.1%的企業(yè)在科創(chuàng)板上市。從A股不同板塊所服務(wù)的目標(biāo)對(duì)象群體和上市條件看,創(chuàng)業(yè)板主要服務(wù)成長(zhǎng)型創(chuàng)新創(chuàng)業(yè)企業(yè),支持傳統(tǒng)產(chǎn)業(yè)與新技術(shù)、新產(chǎn)業(yè),新業(yè)態(tài)、新模式的深度融合,在上市條件上相對(duì)寬松,企業(yè)成立時(shí)間較短規(guī)模較小,在企業(yè)規(guī)模和中長(zhǎng)期的業(yè)績(jī)方面門檻相對(duì)較低;科創(chuàng)板主要服務(wù)于符合國(guó)家戰(zhàn)略、突破關(guān)鍵核心技術(shù)、市場(chǎng)認(rèn)可度較高的科技創(chuàng)新企業(yè),主要面向的是已經(jīng)跨越創(chuàng)業(yè)階段進(jìn)入高速成長(zhǎng)、具有一定規(guī)模的中小企業(yè)。鋰電產(chǎn)業(yè)作為國(guó)家戰(zhàn)略新興產(chǎn)業(yè),市場(chǎng)正處于快速成長(zhǎng)期,相關(guān)企業(yè)成長(zhǎng)潛力驚人,因此大多企業(yè)選擇這兩個(gè)板塊上市。

鋰電產(chǎn)業(yè)鏈上市企業(yè)匯總

數(shù)據(jù)來源:證監(jiān)會(huì),高工產(chǎn)業(yè)研究院(GGII)

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)