![]() 新能源

新能源

![]() 新能源

新能源

10月6日,中創新航正式登陸港交所,成為“港股動力電池第一股”。但在這個時候上市已經錯過二級市場2021年的新能源紅利。

中創新航上市第一天的表現并不如人意,上市即破發,股價在最后的收盤時刻回到了發行價38港元;第二天也還是跌過了發行價,收盤價為36.65港元,跌幅3.55%。

中創新航的實控人為江蘇省常州市金壇區政府。除國資背景外,中創新航共進行了兩輪外部融資,分別在2020年12月和2021年10月,對應每股成本人民幣10.95元和41.67元。值得注意的是,后一輪的成本和發行價出現了倒掛。

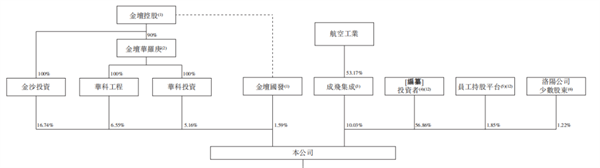

中創新航股權結構,資料來源:中創新航招股書

投資方不乏小米長江產業基金、紅杉等明星資本。下游廣汽集團作為中創新航的關鍵客戶,旗下產業基金廣祺瑞電在2020年12月投了7億;上游供應商天齊鋰業(SZ:002466、HK:9696)在今年6月以5000萬美元的價格認購了0.3%的股份。

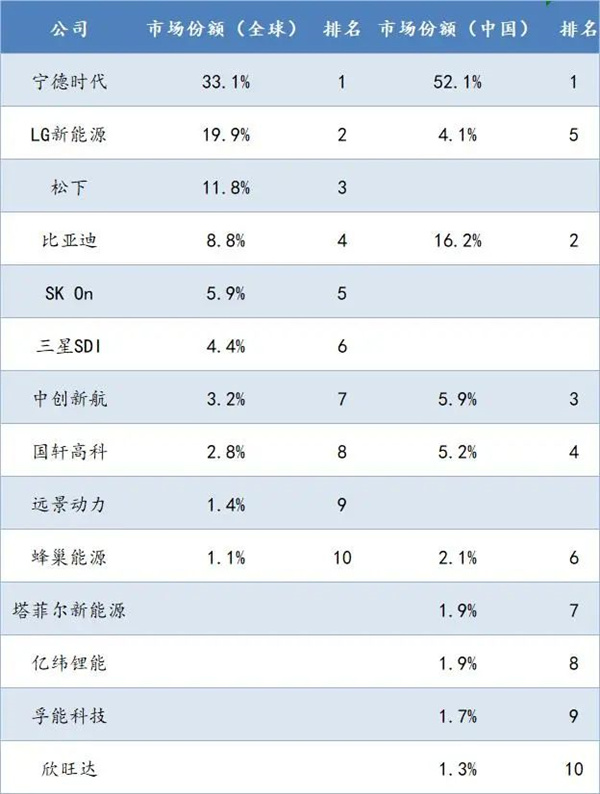

根據弗若斯特沙利文數據,按裝機量計算,2021年中創新航全球裝機量為9.3GWh,市占率為3.2%,排名全球第七;2021年在中國的裝機量為9.1GWh,市占率為5.9%,排名中國第三,前兩名為寧德時代(SZ:300750)和比亞迪(SZ:002594、HK:01211)。截止發稿,分別對應市值9784億元和6531億元。

動力電池制造商市場份額,資料來源:弗若斯特沙利文,36氪制圖

要知道,在2018年,中創新航的國內市占率僅僅不到1%,排名全國第九。

那么,中創新航是怎么成為黑馬躍升到國內第三的?中間發生了什么里程碑式的事件?未來中創新航會帶給市場哪些期待?36氪通過拆解招股書,試圖回答以上問題。

廣汽是關鍵先生

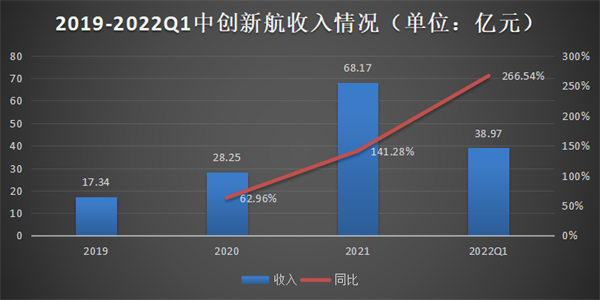

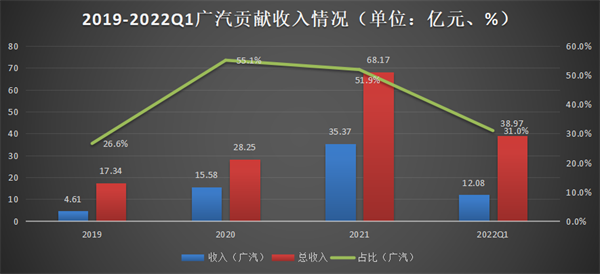

2019年-2022年Q1,中創新航的收入分別為17.34億元、28.25億元、68.17億元和38.97億元,近三年CAGR為98.3%。如果從裝機量來看,從2019年的1.62GWh增長至2021年的9.31GWh,CAGR為139.7%,根據招股書,中創新航是國內唯一一個近三年裝機量增長率維持在100%以上的企業。

2019-2022Q1中創新航收入情況,數據來源:中創新航招股書,36氪制圖

注:2022Q1同比增長率以2021年同期數據為比較依據

這樣的成績離不開廣汽集團。

雖然中創新航在招股書中以客戶G列示,36氪通過查看公開資料推斷,客戶G為廣汽集團。

推斷理由為招股書披露的四個關于客戶G的信息點:1)其持有廣汽埃安78.86%的股權,為廣汽埃安控股股東;2)其為聯交所和上交所雙重上市公司;3)其成立于1997年6月,注冊地在廣東省廣州市;4)其2021年總資產為1543億元。

2018年下半年,中創性能航實施戰略轉型,重心從客車轉到乘用車市場。彼時恰逢新能源車爆發,寧德時代訂單做不過來,交付受到影響。廣汽埃安旗下的一款車型就受到波及,轉而培養自己的二供。中創新航就是在這個時候抓住機會,服務好了廣汽。

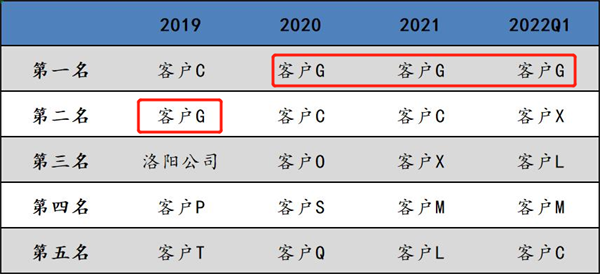

中創新航前五大客戶情況,資料來源:中創新航招股書,36氪制圖

2019年-2022年Q1的前五大客戶名單,廣汽集團都赫然在列,從2019年的第二名上升到2020年第一名,之后一直是中創新航的最大客戶。廣汽集團主流電動車Aion系列就有7成用到了中創新航的電池。

隨后的三年,廣汽集團都和中創新航簽訂了戰略采購協議。從金額上看,2019年廣汽集團貢獻了中創新航收入的26.6%,這個比例在2020年就上升到了55.1%。2020年略有下降,在51.9%。

廣汽貢獻收入情況(源自招股書),36氪制圖

2022年進一步下降到31.0%,但這對于中創新航而言似乎不那么重要了。仔細看2021年前五大客戶名單就會發現,除了一直在列的客戶G(廣汽)和客戶C(長安),新加入了客戶X(小鵬)、客戶M(華霆動力)和客戶L(零跑),括號內為36氪通過多方證明和推斷。

整機廠長安、小鵬和零跑市值分別為1094億元、697億元和283億元。華霆動力為整機廠供應商,主營業務就包括了動力系統總成、電機及變速箱動力系統等。36氪在公開信息了解到,華霆動力于2015年和江淮汽車簽訂了框架協議,成立合資公司生產新能源汽車用電池管理系統(BMS)。

2020年9月,小鵬汽車和中創新航簽訂采購協議,協議一直生效到2023年底。這期間2021年10月中創新航就開始量產交付,彼時小鵬汽車僅6%用了中創新航的動力電池。

2021年小鵬汽車貢獻了5.37億元的收入,占中創新航收入的7.9%。到了2022年Q1,二者綁定更加深入,小鵬汽車僅一個季度就貢獻了10.67億元的收入,占比來到27.4%,這讓小鵬汽車成為繼廣汽的第二大客戶,中創新航對小鵬汽車的滲透率也來到48.9%。

同樣的還有零跑汽車,從2021年貢獻2.91億收入,占比4.3%,2022年Q1貢獻4.71億元收入,占比12.1%,上升至中創新航第三大客戶。中創新航對零跑汽車的滲透率也來到49.0%(2022H1滲透率為30%)。

總的來說,大客戶廣汽的選擇,讓中創新航體量上升飛快。而廣汽已經在今年年初成立子公司自研動力電池,對中創新航而言,需要減少對大客戶的依賴。造車新勢力的加入,依然足以讓外界對中創新航的收入能力充滿期待。

中創新航VS寧德時代

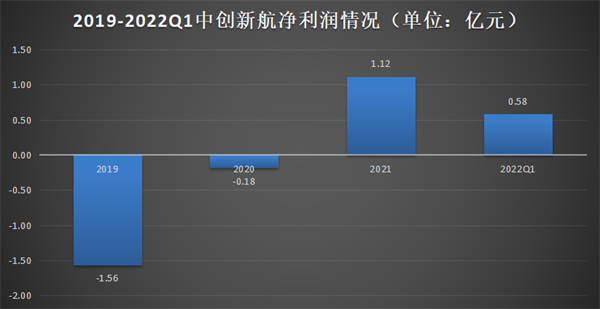

收入猛漲,凈利潤卻不盡如人意。

2019年-2022年Q1,中創新航的凈利潤分別為-1.56億元、-0.18億元、1.12億元和0.58億元。2019年、2020年兩年凈利潤虧損,2021年扭虧轉盈,很大程度源于中創新航在這一年出售子公司獲得的收益3.47億元。即使在2022年Q1實現了盈利,凈利潤占收入的比例僅不到1.5%,如果扣掉這個收益,中創新航還是虧損。

2019-2022Q1中創新航凈利潤情況,數據來源:中創新航招股書,36氪制圖

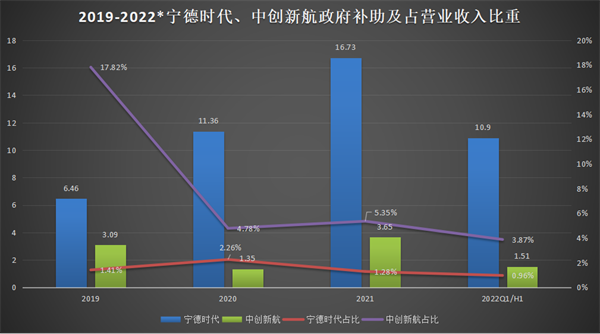

不僅如此,政府補貼也貢獻了一定的收入。2019年-2022年Q1,中創新航收到的政府補助為3.09億元、1.35億元、3.65億元和1.51億元,這其中有1.22億元、0.51億元、0.77億元和0.03億元的補助不具有可持續性。和凈利潤比起來,這個數字并不小。

寧德時代、中創新航政府補助占比情況(源自公告、招股書),36氪制圖

注:寧德時代2022年數據以H1列示,中創新航2022年數據以Q1列示

這個現象不止中創新航一家,龍頭寧德時代收到的政府補助要多得多,只不過跟寧德時代的千億收入相比,占比顯得很小。

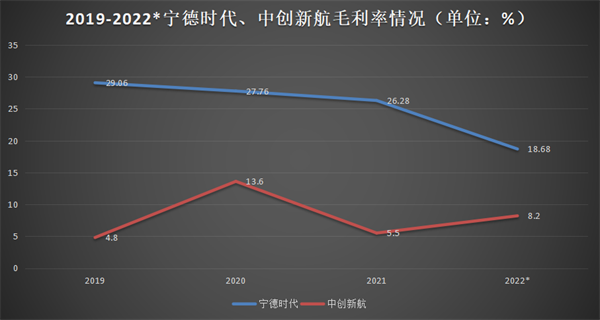

另一個影響凈利潤的因素是毛利率,這點中創新航要遜色很多。2019-2021年,寧德時代的毛利率都在20%以上,即使2022年H1短暫低至18.68%,但上游漲價的順利傳導疊加上游原材料成本下降,整體毛利率還是有望繼續上升,而中創新航2021年毛利率僅5.5%。

寧德時代、中創新航毛利率情況(源自公告、Wind),36氪制圖

注:寧德時代2022年數據以H1列示,中創新行2022年數據以Q1列示

毛利率的差異,主要是因為二者規模相差甚遠,相比之下中創新航在規模經濟上的收益要更少。不過在報告期,中創新航已經初嘗規模效應的甜頭。制造費用從2019年的1毛5/Wh下降到2020年1毛/Wh再到2022年的7分/Wh;勞工成本從5分Wh下降到3分Wh再到2分/Wh。

招股書顯示,未來隨著中創新航的產能擴張,規模經濟還持續。

2020年就是受益規模經濟,中創新航毛利率來到13.6%,相較于上一年上漲了8.8%,但卻在2021年遇到了行業最艱難的一年。就連寧德時代的毛利率也受到影響,2021年下降了1%,2022H1則更多。在這一年,中創新航的毛利率由上一年的13.6%腰斬至5.5%。

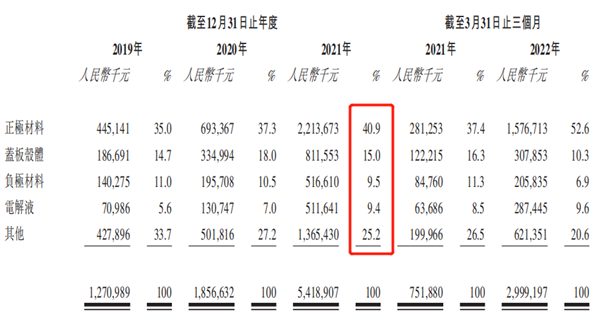

中創新航成本結構情況,資料來源:中創新航招股書

從成本結構上看,原材料成本是最主要的組成部分,占比近8成。進一步拆解原材料,主要由正極材料、負極材料、蓋板殼體和電解液四部分組成,2021年占比分別為40.9%、15.0%、9.5%和9.4%

2021年的毛利率下滑,主要原因就是上游的金屬原材料成本大幅上漲,特別是鋰這個占比最大的元素,漲得也最多。根據上海有色網數據,2021年動力電池常用的鋰、鎳和鈷等材料在2021年分別增長了103%、12%和27%,2022年Q1又同比上漲了351%、44%和57%。

中創新航的平均采購價也隨之上漲,2021年正極材料上漲37%、電解液上漲60%,2022年Q1同比分別上漲104%和60%。這就導致原材料成本占總銷售成本的比例從2020年的76.1%上漲到了84.2%。

2022年,行業一個標志性的動作就是將上游的原材料漲價傳導給下游客戶。

中創新航的主打產品三元電池及磷酸鐵鋰電池平均售價由0.64元/Wh和0.60元/Wh漲到了0.83元/Wh和0.69元/Wh,漲幅分別為29.7%和15%,這讓中創新航的毛利率回升到了8.2%。

寧德時代也不例外,根據東吳證券研究所預測,寧德時代在今年Q2的動力電池均價環比上升12%,這讓寧德時代的毛利率環比增長了8%左右。

此外,同樣作為第二增長曲線的儲能業務,寧德時代和中創新航在該業務上占總收入的比重分別為12%和2.6%。二者都表示由于儲能的交付周期較長,且項目合同開始后價格調整較難,儲能業務的價格調整還需要滯后一段時間。

這就導致寧德時代在儲能上的毛利率降到了2022年H1的6.4%,同比下降了30%;中創新航在該業務的毛利率在2022年Q1為-7.9%,較2021年Q1的+13.9%下降了20%以上。根據東吳證券研究所數據,儲能業務預計能給寧德時代貢獻8億+的營收,再看中創新航,在手訂單4.22億。二者如影隨形。

產能決定未來

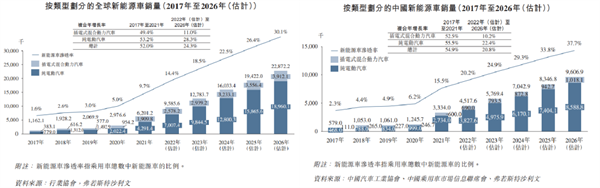

動力電池行業的爆發,離不開下游新能源車的加速滲透。根據弗若斯特沙利文的數據,2021年全球新能源車滲透率已經來到9.7%。全球新能源車在過去5年的復合增長率達到52.0%,預計在未來5年還將保持24.3%左右的增速增長。

中國是新能源車滲透最快的國家,2021年滲透率來到15.5%,過去5年的平均增速高于全球,為54.9%。2022年上半年滲透率來到21.6%,單看8月滲透率更是高到了27.9%。

這么大的蛋糕,對作為上游的動力電池供應商而言,研發卻并不是比拼的最主要因素。從電池本身來看,能量密度、安全性和循環次數是主要的技術指標,但頭部廠商卻相差不大。比如寧德時代的麒麟電池的能量密度能夠達到255Wh/kg,能夠達到1000公里的續航;而中創新航的能量密度能夠達到280Wh/kg,能夠實現的續航在800公里。

這或許是寧德時代把中創新航告上法庭的原因之一。

2021年8月,寧德時代向中創新航索賠6.48億元,理由是中創新航侵犯了寧德時代的知識產權。中創新航在招股書中解釋稱,在寧德時代申請專利之前,中創新航就已經采用了專利中的技術方案,并向法院提供了彼時其方案和寧德時代專利的比對文件,請求國家知識產權局認定專利無效。截止發稿,法院對該訴訟并未有判決。

同質化的競爭下,比拼點更是在產能。2021年中創新航產能共11.9GWh,而寧德時代產能就已經超過了170GWh。中創新航本次在港股上市募資超101億元,其中80%就是用于擴大產能。根據招股書預計,2022年中創新航的產能預計在35GWh,2023年預計在90GWh,和2021年寧德時代的裝機量相當。

照這個產能看,中創新航近400倍的市盈率消化起來并不容易。如果股價不變的情況下,對比寧德時代近50倍的市盈率,業績還需要翻8倍……

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號