![]() 新能源

新能源

![]() 新能源

新能源

需求一派火熱之下,如今儲能也鬧起了“電池荒”。

據中國能源報昨日消息,由于電池供不應求,已有儲能企業被迫暫停接單——“整年都在全國各地跑項目,但眼下不得不提前收尾”。自9月底開始,類似情況頗為普遍且形勢愈演愈烈。

還有多家電池廠商表示,儲能電池供不應求,現貨已排期到明年;且“即使有貨,數量也非常有限,出現‘價高者得’的情況”。

實際上,此前已有多家儲能廠商“訴苦”電芯供應緊缺,例如:

科士達之前透露,儲能電池的電芯相對緊缺,價格相對較高,占產品成本比重較大;

金冠股份也曾表示,受儲能電芯漲價及供應短缺影響,一些項目投資推動緩慢。

在國內某頭部光儲龍頭企業中期財報交流會上,管理層提及,長期來看,戶用儲能與電網的友好、跟家用電器的匹配和充電樁的適配等方面軟實力是關鍵,但中短期而言,1-2年電芯的供給瓶頸是關鍵。

此外,GGII 9月也發文指出,電芯緊缺已成為困擾(戶用儲能)行業壯大發展的最大隱患風險。

為何會出現短缺?

一方面,年底并網要求驅動下,儲能電池需求集中釋放。

此前,國家能源局提出,進一步推動大型風電光伏基地建成并網,按期完成2022年承諾并網目標,加快配套儲能調峰設施建設,確保同步建成投產。

華能清潔技術研究院儲能技術部主任劉明義稱指出,“此次儲能電池短缺是可以預見的”,上半年處于成本考慮,一些新能源項目拖延建設節奏;Q4為完成年底并網要求,不得不集中購買電池。

另一方面,儲能廠商還必須與新能源車“搶”電池產能。

劉明義表示,相比新能源汽車的需求規模,儲能電池的市場盤子還偏小,議價能力也較弱。

中國能源報昨日文章中,也有企業人士坦承,“儲能建設成本比項目規劃時上漲了一大截,即使想盡辦法拿到電池,還要給高價,算不過賬來。”因此,公司部分新能源項目已將并網時間后延至明年第一季度。

總體來說,海內外極為旺盛的儲能市場又進一步推高了電池需求。綜合近期多家機構數據:

國內9月36個新型儲能項目開標,總容量6.05GWh;同期44個新型儲能項目招標,總計規模12.59GWh。歐洲戶儲訂單普遍已排至明年4月。美國上半年儲能新增裝機2.125GW、5.843GWh,同比增長239%和173%。

旺盛的需求下,也有儲能廠商“先下手為強”。例如科陸電子此前一口氣與四家鋰電池公司簽署采購協議,2023-2025年意向采購量達16GWh。

缺的究竟是什么電池?

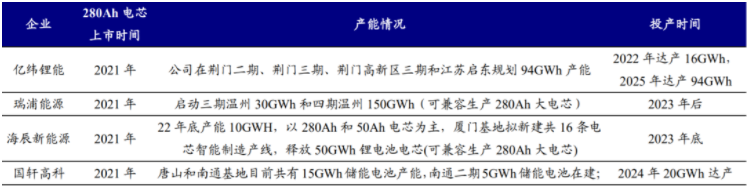

“主要短缺的是280Ah大電芯。”企業人士介紹。

當前,儲能電池市場中,大型儲能是主要應用市場,電芯以280Ah以上為主,向更大容量、低成本、長壽命和高安全方向發展;而戶儲則以100Ah以下小電芯為主,圓柱、軟包、方殼封裝形式均有。

值得一提的是,儲能電池采購或項目招標普遍要求單體電芯容量達到280Ah及以上。

相比小容量電池,280Ah大電芯擁有多重優勢:

(1)能量密度更高,在PACK端零部件使用量減少,成本優勢凸顯;

(2)大容量電芯在安全性方面也得到顯著提升,對于長時儲能場景的運用也更具優勢;

(3)大容量電池BMS管理難度較低。

也正是在這種情況下,280Ah電芯已成為電池廠商的布局重點之一。據GGII不完全統計,寧德時代、億緯鋰能、中創新航、國軒高科等11家公司已有相關擴產計劃。

此外,蔚藍鋰芯、孚能科技與欣旺達近期發布的擴產公告中,也均已明確提及儲能電池。

長期來看,劉明義認為,儲能電池供不應求是階段性的,電池絕對產能充足,隨著大量新增產線達產,預計明年供應短缺問題將得到緩解。“這是一個市場博弈的過程,若電池漲價太高,供應短缺,新能源企業算不過來賬,有些項目寧愿不做了。”

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號