![]() 新能源

新能源

![]() 新能源

新能源

光伏產能的快速擴張,正推動產業鏈供給瓶頸加速向上游切換。作為光伏產業鏈的三個重要環節,多晶硅、硅片、光伏玻璃源頭都是“硅”,伴隨三個環節產能的高速擴張,對上游硅材料需求大幅提升。然而,受限于礦產資源有限且擴產周期較長,硅資源供給不能完全匹配下游需求,已然成為光伏行業的下一個“卡脖”環節,成為企業爭相布局的下一個風口。

工業硅

作為當前光伏供應鏈矛盾最突出的環節,硅料價格是市場最關心的熱點之一。然而,隨著新、老企業的加速投產,硅料產能正逐步釋放,“供給瓶頸”逐漸向上游工業硅轉移。

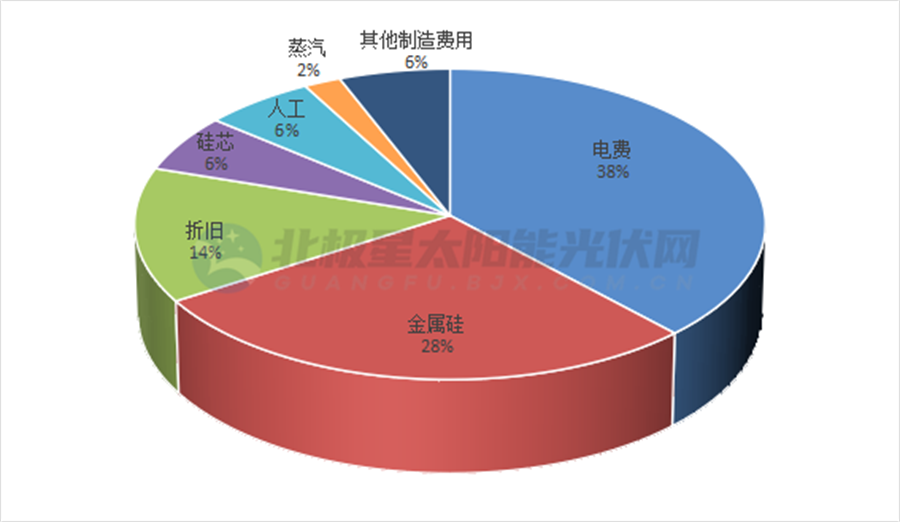

根據工信部發布的工業硅行業運行情況,2021年,受光伏產業需求拉動,國內工業硅消費量186萬噸,同比增長12.7%。其中,553冶金級工業硅均價為22590元/噸,同比上漲108%。作為多晶硅的主要原料,工業硅約占總成本28%,其價格的翻漲,讓多晶硅企業倍感成本上漲壓力。

硅料生產成本

綜合中國光伏行業協會的預測,若2022年全球新增裝機容量為210GW,光伏對應工業硅需求為88萬噸,就工業硅270萬噸的預計總產量來看,總的工業硅缺口達30萬噸;若2023年全球光伏新增裝機容量達240GW,預計整個工業硅供應缺口約達70萬噸。也就是說,如果沒有充足的工業硅原料作為保障,一旦硅料企業產能集中釋放,或將出現因原料供應不足而限制生產的現象。

在上游原材料供給不足及漲價預期下,越來越多的硅料企業“殺入”上游工業硅環節,大幅擴產。據北極星太陽能光伏網統計,自去年以來硅料企業已在上游領域規劃了259.5萬噸工業硅產能。

從投資企業來看,不僅有特變、協鑫、大全等多晶硅龍頭企業,也不乏如合盛硅業、東方希望等跨界而來的各環節龍頭企業,甚至還有陜煤集團這樣實力雄厚的國企。

以上擴產大軍中,一部分企業出于保障原材料供應的考慮外;在對全產業鏈投資的企業中,也有部分企業因地方政府很難單獨審批無下游轉化的工業硅擴產項目,因此選擇投資光伏全產業鏈。

硅片坩堝用高純石英砂

光伏原料帶來的供給“新瓶頸”不僅體現在多晶硅環節。作為硅石礦的一種,高純石英砂是生產硅片坩鍋的主要原料。近兩年,硅片端在超750GW猛烈擴產潮下,產能集中釋放,由此令熬制硅片用的石英坩堝一度出現供應短缺。與此同時,進口高純石英砂價格也從年初4萬元/噸飛漲至6萬元/噸,漲幅高達50%,被市場認為是光伏產業鏈下一個“卡脖”環節。

目前,全球高純石英原料礦資源高度集中且極為稀缺,能夠批量供應高等級太陽能用高純石英砂的企業主要以尤尼明、TQC、石英股份等為主。其中,尤妮明和TQC近年擴產意愿不強,產能增量主要以石英股份等為主。對應到供給端,考慮產能爬坡18月以上,短期供需短缺難改善。據機構測算,2022年~2024年,全球光伏坩堝原料高純石英砂需求量分別為6.75萬噸、8.96萬噸、11.00萬噸,供需缺口將分別達到0.45萬噸、1.36萬噸、2.05萬噸。

值得一提的是,隨著硅片向大尺寸、N型邁進,為保證拉晶品質、使用壽命和安全生產,所對應進口高純砂用量比例愈發提高;意味著在今后數年內,高品質石英砂供應將成為制約硅片產能的關鍵卡脖環節之一,“擁砂為王”將愈演愈烈。

在此趨勢之下,龍頭硅片企業則紛紛通過鎖定與供應企業緊密的合作關系,保證坩鍋供應。

目前,國內主要坩鍋企業有江陰龍源、寧夏晶隆、歐晶科技、陽光硅谷電子科技有限公司。其中,江陰龍源、歐晶科技是中環股份石英坩堝的供應商。值得關注的是,在TCL中環的加持下,歐晶科技近期即將登陸A股資本市場,成為“石英坩堝第一股”。歐晶科技計劃上市募資后,對部分現有太陽能級石英坩堝及其他石英制品生產線升級改造,擴大高品質石英制品的生產規模。

寧夏晶隆石英是隆基綠能的石英坩堝供應商,此外麗江華品石英制品有限公司也是隆基單晶硅棒項目的配套企業,生產的石英坩堝直接供給隆基用于拉制單晶硅棒。今年3月,江華品石英新增2條生產線,進一步提升產能。

陽光硅谷電子科技有限公司是晶澳太陽能有限公司的全資子公司。

光伏玻璃用石英砂

不同與硅片坩鍋對石英砂高純度要求,光伏玻璃用石英砂,要求鐵含量小于等于150ppm(百萬分之一,為砂粒等級),目前,只有優質脈石英可以通過傳統選礦技術能達到此要求。而當優質稀缺資源“撞上”光伏玻璃激進擴產潮,供需趨緊趨勢下,價格一漲再漲。數據顯示,安徽省低鐵石英原礦平均含稅價格從2020年的160元/噸上升至2021年的200元/噸,增幅達25%。

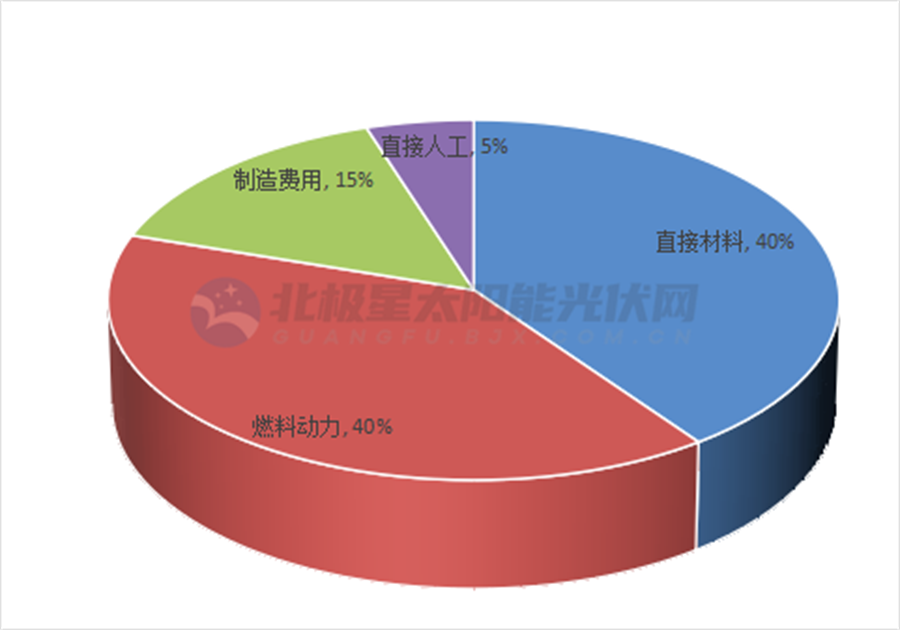

在光伏玻璃生產成本結構中,直接材料所占比重約為40%,而低鐵超白石英砂作為重要原材料之一(在原料成本中占比約25%),僅次于燃料成本。對于依賴于規模效應,比拼成本的光伏玻璃行業來說,優質、低價、穩定的原料供應將成為牽制光伏玻璃企業未來競爭力的主要因素之一。

光伏玻璃成本結構

巧婦難為無米之炊,在光伏玻璃企業持續性投產高峰下,為提高石英砂自給率,光伏玻璃企業開啟扎堆“掃礦”模式。

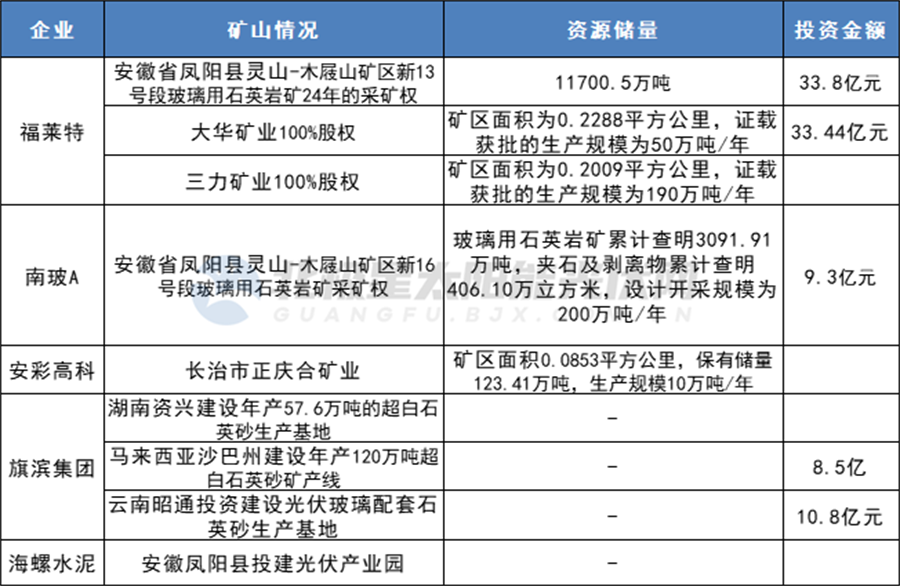

今年7月,光伏玻璃龍頭福萊特以最高報價33.8億元,競得安徽省鳳陽縣靈山-木屐山礦區新13號段玻璃用石英巖礦24年的采礦權,此礦區的玻璃用石英巖礦資源量達11700.5萬噸。而僅在5個月前,福萊特剛剛宣布完成收購大華礦業100%股權和三力礦業100%股權。

同月,南玻A合資公司參與安徽省鳳陽縣靈山-木屐山礦區新16號段玻璃用石英巖礦采礦權競拍,以9.3億元競得15年(含基建期6個月)采礦權。此礦資源儲量玻璃用石英巖礦累計查明3091.91萬噸,夾石及剝離物累計查明406.10萬立方米,設計開采規模為200萬噸/年。

6月中下旬,安彩高科發布公告稱,收購景陸松及其一致行動人持有長治市正慶合礦業有限公司的控股權及該公司采礦區域內相關資產。長治市正慶合礦業擁有石英巖礦采礦許可證,開采礦種石英巖,礦區面積0.0853平方公里,保有儲量123.41萬噸,生產規模10萬噸/年。

此外,光伏玻璃“新兵”也瞄準硅砂資源,加入搶礦混戰。旗濱集團2021年在湖南資興建設年產57.6萬噸的超白石英砂生產基地;2022年3月在馬來西亞沙巴州建設年產120萬噸超白石英砂礦產線,總投資8.5億;4月,在云南昭通投資10.8億元建設光伏玻璃配套石英砂生產基地。

海螺水泥在安徽鳳陽縣投建光伏產業園,計劃投資包括石英巖礦山和深加工、光伏玻璃生產、光伏組件、太陽能發電等,打通產業鏈。

當下,向上游拓展已經成為行業發展的新趨勢。然而,值得關注的是,隨著產能集中,在未來激烈的價格競爭下,將成為企業堅實“護城墻”還是“沉重的包袱”呢?

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號