![]() 新能源

新能源

![]() 新能源

新能源

三季報拉開序幕,光伏大佬們紛紛交出了亮眼的成績單。

從設備到硅料、硅片和一體化企業(yè),上至千億龍頭,下至跨界新貴,普遍收獲了可觀的業(yè)績增長。如晶盛機電、高測股份、通威股份、隆基綠能、TCL中環(huán)、雙良節(jié)能、上機數(shù)控、錦浪科技等玩家紛紛披露了不錯的三季報預告。

但與此同時,資本市場對此反應并不熱情。從8月19日的階段性高點算起,光伏ETF(159857)最高回落了24%,至今仍遠未恢復。上市公司們的業(yè)績高增長和資本市場的相對悲觀之間,似乎形成了某種背離。

光伏ETF表現(xiàn)(2022年6月15日至今)

刨除A股整體低迷的影響,行業(yè)指數(shù)回落的背后,實際上是資本市場對于光伏賽道過度競爭的擔憂。

這種擔憂主要針對近期兩個重要的行業(yè)現(xiàn)象。一是由龍頭企業(yè)驅動的垂直一體化成為趨勢,以通威股份為代表的、越來越多的光伏龍頭企業(yè)開始一體化;二是越來越多的新玩家從服裝、汽車、快遞、玩具等行業(yè)跨界入局光伏,且實力不俗、來勢洶洶。

巨潮曾在《光伏的門檻有多低?》一文中指出,光伏賽道在技術、市場和供應鏈層面,并沒有足夠高的門檻。這為新玩家的跨界入局和老玩家的一體化擴張?zhí)峁┝吮憷麠l件。過去兩年,伴隨著碳中和成為國家戰(zhàn)略,光伏賽道的增長具備了超強的確定性,企業(yè)紛紛拋出大手筆的擴張計劃,以分食增量。

但在行業(yè)瘋狂擴張的同時,階段性產能過剩的風險仍正在不斷累積當中。未來行業(yè)的激烈洗牌和淘汰賽也將在不遠處,資本市場則對這一風險表示了厭惡與擔憂。

一體化大趨勢

垂直一體化似乎已逐漸成為趨勢。

在過去相當長的一段時間,光伏企業(yè)的專業(yè)化分工一直較為明確,如大全能源專注于硅料,TCL中環(huán)專注于硅片,愛旭股份專注于電池等。走一體化路線的代表包括了晶科能源、晶澳科技、隆基股份等,數(shù)量并不算多。

但在新一輪光伏產業(yè)周期中,垂直一體化似乎已逐漸成為趨勢。近兩年有實力的一線光伏企業(yè)都在紛紛轉向垂直一體化。

通威董事長劉漢元揮師進軍光伏組件

典型的代表就是天合光能,其曾是光伏行業(yè)唯一堅持專業(yè)化的頭部組件商,產能鏈僅覆蓋“電池+組件”兩端。但在今年6月,其正式公告在青海省西寧投建年產15GW多晶硅、10GW硅片、10GW電池及組件生產線,標志著向一體化正式轉型。

如寶豐能源、江蘇陽光等新入局者,則是從跨界入局光伏開始便采取了垂直一體化的布局,覆蓋從硅料、硅片到電池、組件的全產業(yè)鏈。

之所以采取這樣的一體化策略,主要是為了平抑產業(yè)鏈價格波動造成的影響,平滑產業(yè)鏈內部周期。

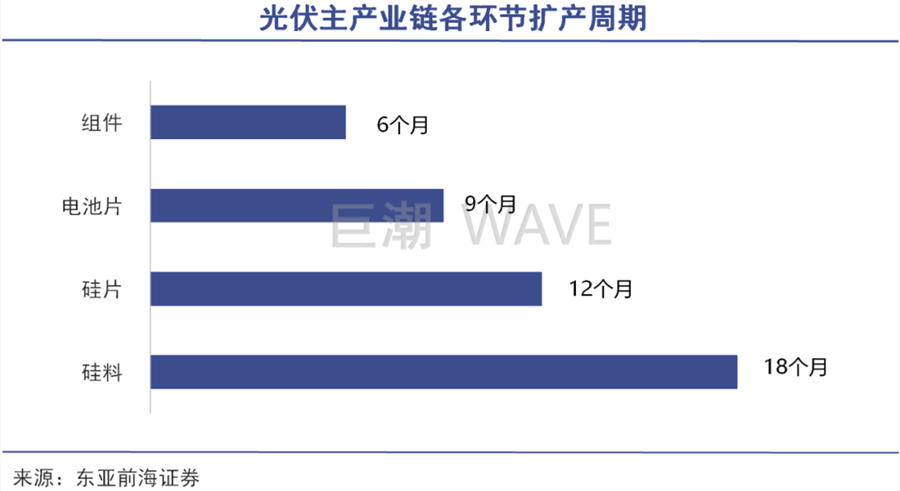

由于產業(yè)屬性、資本開支、建設周期的不同,光伏產業(yè)鏈各環(huán)節(jié)的產能不平衡現(xiàn)象長期存在,上游的硅料、硅片、電池片和下游的組件都具有一定的周期波動性。如自2021年以來,硅料價格漲勢兇猛,光伏行業(yè)“擁硅為王”,相應擠壓了硅片、電池片、組件環(huán)節(jié)的利潤,于是產業(yè)鏈中下游玩家紛紛向上游硅料環(huán)節(jié)延伸,謀求一體化布局。

一體化布局可以有效地保障玩家在行業(yè)的地位和未來收入穩(wěn)定性。根據(jù)安信證券的測算,硅片+電池片+組件一體化的單瓦毛利相較于電池片+組件一體化和組件專業(yè)化分別高出43%和118%。

如阿特斯就在其招股說明書中表示,之所以不及同行業(yè)公司業(yè)績,主要原因是垂直一體化程度相對較低。

因此在不少業(yè)內人士看來,垂直一體化已經成為光伏賽道的大勢所趨和發(fā)展的必然。還有機構將垂直一體化稱為光伏的2.0時代。

內卷再升級

當整個賽道的競爭實現(xiàn)了整體的升維,賽道也因此變得更加內卷。

一體化已經成為光伏龍頭企業(yè)的普遍選擇,但其不僅僅只作用于單個玩家,而是會深刻影響到整個行業(yè)的發(fā)展。

如前文所言,垂直一體化可以幫助玩家平抑周期、降低風險和增厚利潤率。但一旦業(yè)內多數(shù)玩家都開始搞垂直一體化,專業(yè)化廠商在某個環(huán)節(jié)的風險敞口也會隨之加大。為了降低這種風險,專業(yè)化廠商們“被逼”只得選擇加入垂體一體化企業(yè)的陣營。

與此同時,當大多數(shù)玩家都實現(xiàn)了垂直一體化,垂直一體化廠商相較于專業(yè)化廠商的優(yōu)勢也就不再存在。當整個賽道的競爭實現(xiàn)了整體的升維,賽道也因此變得更加內卷,行業(yè)的盈利空間最終會被不斷壓縮。

有券商分析指出,在當前光伏行業(yè)的背景下,深度垂直一體化能讓企業(yè)生存下來的概率更大。但垂直一體化的推進,將讓產業(yè)鏈各環(huán)節(jié)盈利水平都回歸到較為平庸的水平。

近期最有代表性的事件,就是通威從專業(yè)化向一體化的布局。

眾所周知,通威股份是光伏硅料和電池雙龍頭,一直走專業(yè)化的路線。8月19日,通威股份擬中標華潤電力3GW光伏組件設備集采的消息引起了行業(yè)的“巨震”。天合光能當日盤中最大跌幅超16%,隆基綠能最大跌幅超8%,晶澳科技的股價更是觸及跌停。而通威的股價則逆勢上漲了4.88%。

究其原因,通威的組件報價遠低于對手,通過降價給行業(yè)帶來了較大沖擊。市場擔憂,通威一旦切入下游組件環(huán)節(jié),硅料的利潤完全可以彌補組件的虧損,甚至可以不計成本地搶占市場份額。那么其他組件玩家,尤其是單一組件環(huán)節(jié)的玩家將會面臨十分嚴酷的競爭。

除此之外,光伏全產業(yè)鏈擴產“競賽”,也引發(fā)了業(yè)內對于行業(yè)階段性產能過剩的擔憂。

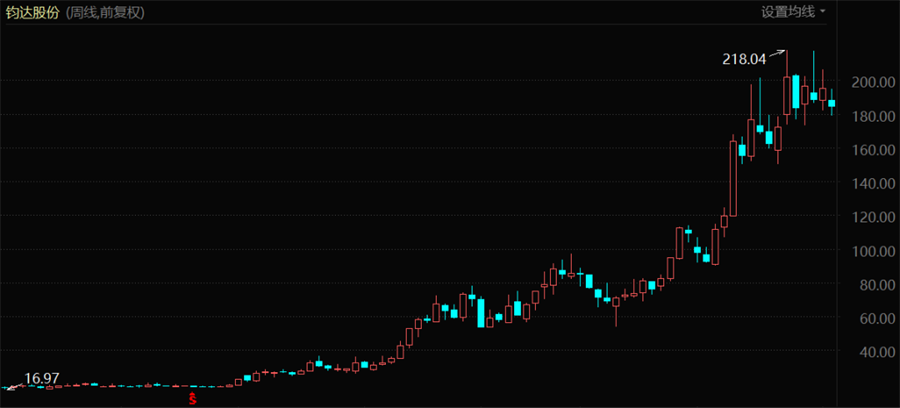

據(jù)統(tǒng)計,僅在今年上半年,就至少有超過20家A股上市企業(yè)宣布進軍光伏賽道,并引發(fā)股價異動,如沐邦高科、寶豐能源、鈞達股份、江蘇陽光、皇氏股份等。這些跨界玩家們來自房地產、服裝、汽車、快遞、玩具等各行各業(yè),隨著它們及其背后的資本涌入,光伏市場產能會急劇擴大,市場供給會迅速增加。

其中有不少高管都是行業(yè)內的“光伏老兵”再就業(yè),如晶科能源前任首席運營官郭俊華被挖到了沐邦高科,麥迪科技的總經理陳劍嵩曾就職于協(xié)鑫集成。這使其新玩家們在跨界布局的門檻得以進一步降低。

鈞達股份股價表現(xiàn)(2021年至今)

然而,新產能的快速布局并不能讓老玩家們退卻。相反,由于新產能具備技術和成本雙重優(yōu)勢,老玩家們只能進一步擴大新產能以提升市占率,也競相加入擴產競賽。

當新進入者與老牌勢力之間重新劃分蛋糕,不可避免的就是出現(xiàn)產能過剩與價格戰(zhàn),競爭必然加劇。尤其是在近兩年驚人的擴產潮之下,行業(yè)洗牌或將加速到來。

面對有可能到來的洗牌,如前文所言,深度垂直一體化的企業(yè)在激烈競爭中成功突圍的勝面更大。但當垂直一體化已經逐漸成為行業(yè)標配,對于企業(yè)來說也就不再是制勝法寶。

未來的光伏行業(yè)競爭將是綜合成本的全面比拼。正如通威股份副董事長嚴虎判斷稱:“未來光伏企業(yè)競爭不再是簡單的技術或產能比拼,更多在于系統(tǒng)性能力,拼的是成本、質量、技術和綜合效率,成本略高就會被市場淘汰。”

下游需求無虞

光伏賽道未來的成長遠未觸及天花板。

雖然行業(yè)競爭正在不斷加劇,但光伏賽道的未來前景和發(fā)展空間始終值得期待,這成為行業(yè)發(fā)展的確定性和時代紅利。

根據(jù)我國碳中和的目標,我國距2030年12億千瓦的累計太陽能、風電裝機最低要求,仍有逾近7.5億千瓦的裝機差額,如果以此數(shù)據(jù)按10年平均計算,即意味著風、光每年的新增裝機將不低于75GW。且我國光伏裝機量已經連續(xù)9年世界第一。

尤其在國內經濟穩(wěn)增長的大背景下,加大對于綠電行業(yè)的投資也成為穩(wěn)增長的重要手段和能源央企們的關鍵KPI。

國際市場方面,在碳中和的大背景下,對于光伏的需求也在蓬勃發(fā)展。而中國的光伏產品已經制霸全球,是海外實現(xiàn)碳中和無法繞開的上游供應商。公開數(shù)據(jù)顯示,2021年中國為全球市場提供了超過70%的光伏組件。

近期美國商務部已經最終確定了實施總統(tǒng)公告10414的擬議法規(guī)(最終規(guī)則),免除對東南亞進口的電池及組件的反規(guī)避或反傾銷關稅,并新增適用范圍。據(jù)統(tǒng)計,目前美國光伏組件的進口來源中,盡管來自中國的僅占比不到5%,卻有超過80%的產品來自中國光伏企業(yè)設廠的東南亞,因此該法規(guī)對于中國光伏組件企業(yè)們是集中的利好。

此外,9月中旬,德國政府在其2022年年度稅收法案中批準了一項措施:自2023年初開始,取消戶用光伏所得稅,以及戶用和公共建筑光伏系統(tǒng)增值稅。這有望繼續(xù)刺激德國的光伏裝機需求和國內組件廠商的出口。

縱觀國內光伏行業(yè)幾十年的發(fā)展歷程,從第一批光伏龍頭無錫尚德、江西賽維破產,到漢能退市,再到隆基、通威等新光伏龍頭崛起,行業(yè)幾經曲折,才形成了如今成熟且具有全球競爭力的產業(yè)鏈。

中國光伏產品在海外具有強大競爭力

未來在全球碳中和的大趨勢下,對于更便宜、清潔的電力仍是人們永恒的追求,光伏賽道未來的成長遠未觸及天花板。對于有長期高增長潛力的、高景氣的賽道,資本市場也會始終給予關注,中途的波折不會改變長期趨勢。

不過,賽道的勝利者最終只會屬于少數(shù)人。

今年以來,通威在多個光伏組件集采中頻頻低價中標的消息雖然讓市場一度“驚恐”。但站在全國一盤棋的角度上,光伏組件成本下降推動光伏裝機和雙碳目標實現(xiàn)是長期大趨勢;以成本定輸贏、以效率決勝負的充分競爭市場,也將成為光伏行業(yè)的主流。

在此背景下,玩家們要做的,就是利用規(guī)模化優(yōu)勢,或是采取縱向一體化布局、或押注新技術等手段,繼續(xù)降低綜合成本,打開更大的市場,續(xù)寫2.0時代的新篇章。

責任編輯: 李穎

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號