![]() 新能源

新能源

![]() 新能源

新能源

10月21日晚間,寧德時代發(fā)布了2022年三季度報告,而這份業(yè)績報告將很大程度決定下周一寧王的股價表現(xiàn)。在10月10日公布業(yè)績預(yù)增報告后,寧德時代一度在2個交易日累計上漲逾11%。

今年以來,從上游原材料價格飆漲,到終端新能源汽車提價,“漲價”成為貫穿整個新能源汽車產(chǎn)業(yè)鏈最刻骨銘心的詞匯。

對于動力電池巨頭寧德時代而言,主要原材料碳酸鋰價格上漲成為提升盈利能力最大的掣肘。2021年初,碳酸鋰價格僅約5萬元/噸,到了今年Q1則飆漲到50萬元/噸,Q2經(jīng)過小幅回調(diào)后,磷酸鋰價格再度開啟上漲周期,9月下旬再創(chuàng)新高。

在巨大成本壓力下,寧德時代今年以來的業(yè)績跌宕起伏。先是Q1凈利潤、毛利率等核心指標(biāo)下滑引發(fā)市場擔(dān)憂,而后隨著對電池產(chǎn)品提價,Q2實現(xiàn)毛利率回升,Q3則是驗證寧德電池漲價對下游傳導(dǎo)是否通暢的關(guān)鍵節(jié)點。

那么,寧德時代三季報的表現(xiàn)究竟如何呢?

財報綜述:三季度業(yè)績接近上半年總和

整體來看,寧德時代前三季度累計實現(xiàn)營業(yè)收入2103.40億元,同比增長186.72%;實現(xiàn)歸母凈利潤175.92億元,同比增長126.95%。

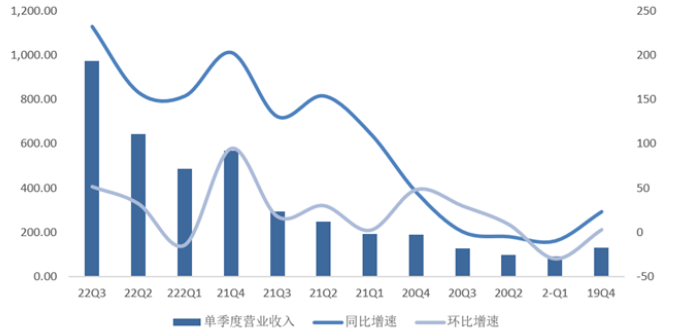

單就三季度而言,公司Q3實現(xiàn)營業(yè)收入973.69億元,同比增長232.47%,環(huán)比增長51.45%;實現(xiàn)歸母凈利潤94.24億元,同比增長188.42%,環(huán)比增長41.17%,超前兩個季度總和。

很明顯,寧德時代在三季度的營收規(guī)模突然提速,無論是在同比,還是環(huán)比增長方面,均處于歷史較高值。根據(jù)公司在三季度業(yè)績交流會中披露,寧德三季度單季的電池出貨量累計約為90GWh,其中動力電池出貨量約占80%,前三個季度的出貨量合計約為190GWh,三季度單季出貨量已接近前兩個季度的總和。

根據(jù)中國動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟的數(shù)據(jù),2022年前三季度,我國動力電池累計銷量達(dá)367.4GWh,累計同比增長244.2%。

圖:寧德時代單季度營收變化

資料來源:Wind、36氪整理

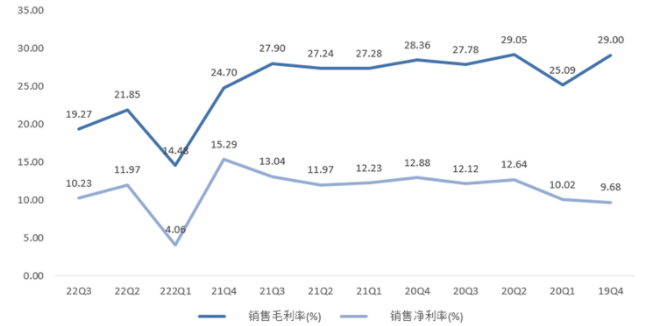

在市場最關(guān)心的毛利率方面,寧德時代2022年前三個季度的毛利率為18.95%,與上半年相比基本接近。單季度來看,寧德時代Q3的毛利率為19.3%,與Q1相比大幅提升,但與Q2相比下降約2.6個百分點。

寧德時代曾指出,三季度公司針對客戶的調(diào)價將會基本完成,這意味著動力電池漲價的效果將會在三季度進(jìn)一步體現(xiàn),然而,三季度單季的毛利率卻環(huán)比出現(xiàn)了下滑。那么,是寧德時代最終沒有成功向下游車企漲價嗎?

我們認(rèn)為并非如此,一是根據(jù)寧德在業(yè)績交流會中披露,Q2單季的毛利率包含一部分之前的價格追溯調(diào)整的影響(部分Q1漲價收入計入Q2),因此Q2毛利率和Q3不直接可比;二是從成本端來看,Q3碳酸鋰均價為48.22萬每噸,相比Q2漲價約1.1萬元,同樣也對毛利率造成了沖擊。

費用端,寧德時代前三季度的期間費用率約為9.62%,同比下降約2.58個百分點,與上半年相比基本沒有變化。其中,管理費用率與去年同期相比下降幅度明顯,從9.3%下降至7.15%,我們認(rèn)為期間費用下降主要還是公司營收增長帶來的規(guī)模效應(yīng)所致,長期來看將會是穩(wěn)定小幅下降的趨勢,不會有太多變化。

利潤方面,寧德時代三季度單季的凈利率受毛利率下滑的影響,略有下滑,但是與一季度相比已經(jīng)大幅回升。公司三季度單季的利潤能超前兩個季度的總和,主要還是來自于營收規(guī)模的上漲,其次是毛利率的回升。

圖:寧德時代單季度毛利率和凈利率表現(xiàn)

資料來源:Wind、36氪整理

營運方面,寧德時代在存貨方面的政策溫和了許多,繼二季度存貨同比增幅超200%后,寧德時代在三季度放緩了備貨,Q3存貨賬面金額為790.25億元,與上季度相比僅增加45億元,同比增幅則降至126.03%,低于營收增速,存貨周轉(zhuǎn)率也從2.21上升至2.86。

應(yīng)收賬款與應(yīng)付賬款管理方面,寧德時代的應(yīng)收賬款周轉(zhuǎn)率從去年同期的5.72下降至5.4,推測公司在宣布電池漲價后,給予了客戶一定的賬期讓步。而就應(yīng)付賬款周轉(zhuǎn)率來看,寧德三季度的周轉(zhuǎn)率從去年同期的2.2提升至2.45,我們認(rèn)為這主要是寧德在三季度減少備貨、對供應(yīng)商占款略有放緩所致。

在上述影響下,寧德時代三季度單季的經(jīng)營活動凈現(xiàn)金流為72.86億元,同比增長147.5%,環(huán)比下降37.2%,與一季度相當(dāng),表現(xiàn)一般。不過,與寧德時代賬面對供應(yīng)商超1800億元的占款而言,現(xiàn)金流的波動對寧德而言意義不大。

碳酸鋰價格又突破前高,成本壓力仍在

通過提價向下游轉(zhuǎn)嫁部分成本壓力后,寧德時代Q3的毛利率相比Q1已經(jīng)有很大的提升。但是,從目前原材料碳酸鋰的價格走勢、以及Q3單季度毛利率環(huán)比略有下降來看,成本端的壓力依然存在。

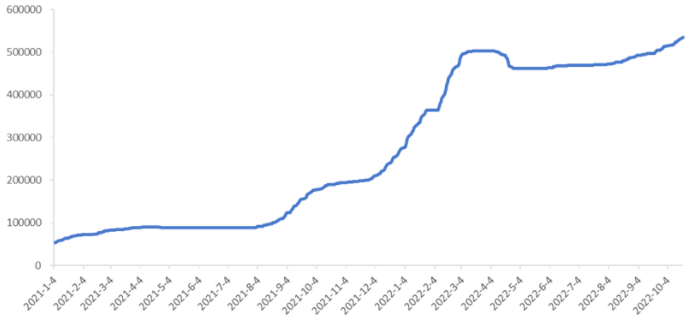

碳酸鋰作為生產(chǎn)磷酸鐵鋰電池必需的原材料,其價格從2021年下半年開始一路狂飆。早在去年年底,市場對于碳酸鋰價格將會在2022年見頂?shù)暮袈曨H高,然而市場很快就被“打臉”。僅2022年一季度,碳酸鋰的價格就暴漲80%以上,甚至在3月初突破50萬元/噸。

緊接著,市場又有聲音稱碳酸鋰價格將在2022年下半年大幅下滑,但市場再遭“打臉”。在經(jīng)過二季度的短暫回調(diào)后,磷酸鋰價格在下半年開啟新的上行趨勢,9月下旬突破3月的高點后再創(chuàng)新高,至今仍在持續(xù)上漲中。

圖:2021年以來碳酸鋰的價格走勢

資料來源:wind,36氪

于寧德時代而言,原材料成本在總成本中的占比接近85%,而主要原材料碳酸鋰在今年前三季度的均價從42萬元/噸上漲至48萬元/噸。隨著9月下旬碳酸鋰價格再次突破前高,目前四季度碳酸鋰的均價已達(dá)到52萬元/噸。展望四季度,寧德時代面臨的成本壓力將再次增大,利潤空間在一定程度上會受到侵蝕,毛利率可能還會受到?jīng)_擊。

值得強(qiáng)調(diào)的是,面對飆漲的上游原材料價格,寧德時代也開始“打不過就加入”,逐步開拓廢舊動力電池的回收再利用業(yè)務(wù),通過提取廢舊電池中的鎳、鈷、錳、鋰等金屬材料,自行生產(chǎn)碳酸鋰、三元前驅(qū)體等動力電池原材料,從而達(dá)到降本增效的目的。目前,寧德時代子公司邦普循環(huán)的鋰回收率已達(dá)到91%。

與此同時,作為動力電池行業(yè)的霸主,“寧王”逐步加入買礦“戰(zhàn)場”。8月24日,寧德時代表示已經(jīng)拿到第一期枧下窩礦區(qū)的探礦權(quán)、采礦權(quán)。

總的來說,在電池回收和拿到采礦權(quán)等措施的加持下,未來寧德時代成本端的壓力或?qū)⒂兴徑狻膶幍聲r代的存貨水平來看,公司放緩備貨可能也是在為未來碳酸鋰成本下降做準(zhǔn)備。但是,短期內(nèi)原材料碳酸鋰的價格仍居高位,寧德時代四季度仍會在成本端存在一定的壓力,毛利率環(huán)比可能還會進(jìn)一步下降。

價格通暢地傳到了下游

在寧德三月份宣布調(diào)整旗下電池產(chǎn)品的價格后,不少車企都表達(dá)了不滿。

理想CEO曾在微博表示電池成本上漲的幅度非常離譜,而廣汽集團(tuán)董事長甚至在一次會議上笑稱車企是在給寧德時代打工。

對大部分車企而言,在電池并未開啟漲價前,毛利率就已經(jīng)低得可憐,而電池成本的上漲無疑會對脆弱的利潤造成巨大的打擊。

于是,車企紛紛在今年宣布對旗下各系列的新能源車型進(jìn)行漲價。然而,從2022年中報的數(shù)據(jù)來看,各新能源車企的毛利率環(huán)比還是出現(xiàn)了不同幅度的下滑。例如,理想汽車的毛利率就從Q1的22.63%下降至21.51%,小鵬的毛利率則從12.22%下降至10.88%。

在車企盈利能力承壓的背景下,市場自然對寧德能否順利將價格傳導(dǎo)至下游充滿疑慮。

對寧德時代來說,動力電池漲價后的效果在2022年中報初有顯現(xiàn),綜合毛利率從Q1的14.48%回升至18.68%。同時,寧德還指出,今年二季度屬于電池價格調(diào)整期,調(diào)價的最終效果會在后續(xù)的季度完全體現(xiàn)。

因此,三季度就成為檢驗寧德產(chǎn)業(yè)鏈地位的終極一戰(zhàn)。

從寧德時代公布的三季度毛利率來看,本年度的動力電池的漲價“故事”無疑錄得了一個圓滿的結(jié)局。

在文中的財務(wù)綜述部分我們就提到,寧德時代Q3單季度的毛利率為19.3%,與Q1的14.48%相比已經(jīng)大幅提升,而成本端碳酸鋰的均價卻在Q3達(dá)到48.22萬/噸,遠(yuǎn)高于Q1時42.12萬/噸的均價,而寧德的毛利率能在成本上升時取得這個成績,自然要歸功于電池價格的上漲。

寧德時代的毛利率大幅回升,對不少新能源汽車而言,就可能意味著毛利率的進(jìn)一步下降。盡管目前還沒有新能源車企公布Q3的業(yè)績情況,但是我們認(rèn)為車企的利潤水平大概率不會太好。

那么,車企為什么即使冒著虧損的風(fēng)險也要把電池買到手呢?

如果要用一句話來概括,那就是:在高速成長的新能源汽車行業(yè)中,大部分車企都覺得自己可以分一杯羹,而維持產(chǎn)能和供應(yīng)的穩(wěn)定增長,是保住自身市場地位的必要條件。

根據(jù)中國動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟的數(shù)據(jù),2021年我國動力電池出貨量為220GWh,但是裝機(jī)量卻只有154.5GWh;2022年前三季度,我國動力電池累計銷量達(dá)367.4GWh,累計同比增長244.2%,但動力電池累計裝機(jī)量卻只有193.7GWh, 累計同比增長110.5%。

動力電池銷售量遠(yuǎn)高于裝機(jī)量,無疑暴露出新能源車企想要在市場中站穩(wěn)地位的焦慮。

正是這種焦慮,抬高了上游鋰資源和動力電池的價格,車企也只能為此買單,而產(chǎn)能最大、供應(yīng)最穩(wěn)定的寧德時代,也就因此被動獲得了在產(chǎn)業(yè)鏈內(nèi)的強(qiáng)勢地位。

從某種意義上來講,車企正在用目前的利潤損失,在搶占市場的關(guān)鍵時刻,去咬牙賭一個光明的未來。所以,寧德時代電池漲價能如此順暢地傳導(dǎo)至車企,也就不難理解了。

財報總結(jié)

從營收和利潤數(shù)據(jù)來看,寧德時代無疑交出了一份靚麗的答卷,而公司Q3毛利率相比Q1的大幅回升,也說明公司的提價成功傳導(dǎo)至了下游,再次驗證了寧德時代在新能源汽車產(chǎn)業(yè)鏈中的強(qiáng)勢地位。

但是,從短期的數(shù)據(jù)來看,展望四季度,隨著碳酸鋰價格在四季度的進(jìn)一步走高,寧德時代在成本端將會再次遇到巨大的壓力。

而從寧德時代三季度的備貨政策來看,其存貨同比增速的大幅下滑,似乎意味著公司對未來碳酸鋰價格呈看空狀態(tài),而四季度碳酸鋰價格的突然走高,可能會令寧德在成本端的應(yīng)對猝不及防,屆時毛利率大概率會再次面臨成本上升的沖擊。

從這個角度來看,對于習(xí)慣性炒作短期業(yè)績預(yù)期的A股市場來說,寧德時代的這份財報可能并不令市場滿意。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號