![]() 新能源

新能源

![]() 新能源

新能源

誰也沒想到,爭分奪秒成為“港股動力電池第一股”的中創新航,上市不僅破發還在一個月內跌了近50%,從發行價38港元跌到20.55港元。

目前這個股價,意味著2021年8月入場的一波投資機構(融資額120億)已經虧損過半。更早的一波在2020年底入場的投資機構成本在10.95元人民幣,這個價格看似在安全線之上,實則并不安全。

因為中創新航上市后并不起量,換句話說,股價的支撐并不強,只要有賣單就很容易應聲下跌;港交所數據顯示,頂級投行摩根大通對中創新航H股持股比例從13.1%減少至3.98%;雖然其又在10月24日增持至8.48%,但在隨后的兩天又進一步減持至1.84%。

然而這并沒有直接影響股價,減持前后中創新航股價依然在34港元左右徘徊,但到了10月27日(摩根大通減持的第二天),中創新航最大的客戶廣汽埃安宣布自己做電池,中創新航股價才重挫35%,收跌21.3港元。

成也廣汽,“敗”也廣汽

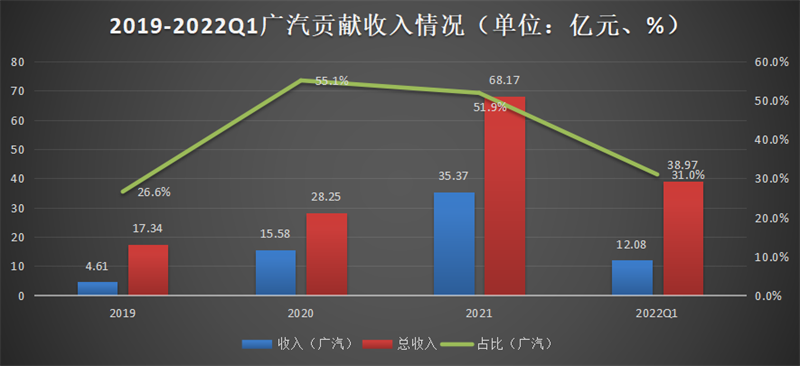

2019-2022年Q1(H1數據未披露),中創新航的收入分別為17.3億元、28.2億元、68.2億元和39.0億元,后三年分別對應同比增長63.0%、141.3%和266.5%。

這樣的成績離不開關鍵先生廣汽集團,二者可謂深度綁定。2020年底廣汽集團旗下投資機構廣祺瑞電就參與了中創新航的第一輪外部融資,投資金額高達7億元;業務上,2019年-2022年Q1,廣汽埃安對中創新航的收入貢獻占比分別為26.6%、55.1%、51.9%和31.0%;中創新航在廣汽集團中的滲透率分別為34.4%、61.6%、65.9%和44.0%。

看似勢頭迅猛,但廣汽貢獻的占比卻有所下降。從絕對數字來看,不管是中創新航自身的收入水平,還是廣汽對中創新航的收入貢獻都有所增加,占比的減小說明中創新航其他客戶貢獻的收入增速更高,同時也說明廣汽對中創新航的依賴有減小的趨勢。

事實上,廣汽一直在追求供應鏈穩定。自2018年新能源車加速滲透以來,電池供應嚴重不足,廣汽就扶持了當時的二供中創新航。

起量后寧德時代依然是廣汽的主要供應商。廣汽有三個主要供應商,分別為寧德時代、中創新航和孚能科技。2021年三者對廣汽的滲透率分別為13.4%、68.5%和18.0%,這個比例在2022年1-8月變為42.9%、43.8%和13.3%。中創新航和孚能科技滲透率下降,寧德時代滲透率上升。

在這個過程中,廣汽也積累了許多技術know-how。比如中創新航的主要產品彈匣電池,就是廣汽埃安和中創新航共同研發的產品,后者是行業內首個通過針刺不起火試驗的三元電池。

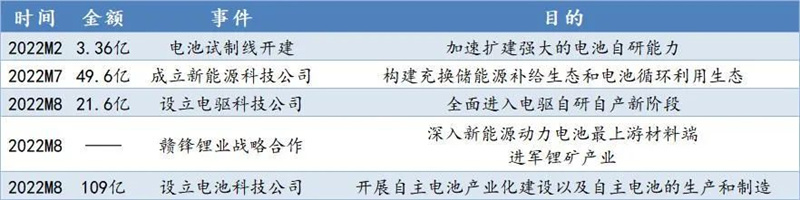

然而,最穩定的供應還得是自己做,所以廣汽在2022年終于開始了自主產業化布局,有關電池的動作不斷。

2022年2月開建了電池試制線;2022年7月構建電池循環生態;2022年8月宣布和頭部的鋰供應商贛鋒鋰業達成戰略合作,打通上游原材料供應;隨后斥資109億成立了電池科技公司,目標是為了實現自主供應動力電池。

根據公司公告,廣汽將在2022年底建成自主電池中試產線,隨后兩年實現量產10-15GWh(相當于中創新航2021年的產能),并于2025年形成自主產能,最終擺脫外部供應商。

第二、三大客戶自身面臨挑戰

除廣汽之外,中創新航的主要客戶還有小鵬汽車(27.4%)、零跑汽車(12.1%)、華霆動力(8.5%)和長安汽車(6.8%)。注:括號內為2022年Q1貢獻收入占比,華霆動力下游客戶包括上汽通用五菱、云度新能源和江淮汽車。

其中,小鵬汽車今年的銷量一路下滑,最新的10月份數據,小鵬汽車交付量為5101輛,同比減少49.7%,環比減少39.8%,已經開始掉隊;零跑汽車銷量猛增,但毛利率卻還是負的。

從絕對數來看,這些客戶貢獻中創新航收入呈現上漲的趨勢,但中創新航對下游客戶的滲透率卻在下降。其中,小鵬汽車和零跑汽車2022年貢獻收入增長最多。2022年Q1,中創新航對上述兩家車企的滲透率分別為48.9%和49.0%,但如果看2022年1-8月的數據,這個比例是下降的,分別為42.6%和40.4%。

長安汽車在2019年是中創新航的第一大客戶,2020年、2021年廣汽起量后排名第二,2022年Q1降至第五大客戶。36氪了解到,中創新航目前對長安汽車的滲透率僅不到10%,寧德時代和國軒高科是長安汽車的主要供應商。

中創新航的其他客戶幾乎涵蓋了除特斯拉和比亞迪之外的所有新能源車品牌,但這些客戶都還沒有起量。2019-2022年Q1,中創新航前五大客戶收入占比分別對應80.7%、83.2%、82.9%和85.8%。也就是說其他客戶加起來占比不超過2成。

除了下游客戶,中創新航的盈利能力也堪憂。其中一個隱憂是中創新航的低價戰略,導致毛利率并不高,和同行業其他公司相比要遜色很多。

要知道中創新航的市場份額排名全國第三(前兩位分別為寧德時代和比亞迪)、世界第七。中創新航的上市表現表明,動力電池已經進入了內卷且尷尬的時代,老大哥寧王地位無人撼動,比亞迪自主供應優勢凸顯,下游車企紛紛自己動手,上游碳酸鋰價格又居高不下,導致中游電池廠利潤一再壓縮。

二級市場作為一級市場的風向標,動力電池賽道開始逐步擠掉泡沫,回歸理性,對一級市場而言,未嘗也不是一件好事。還未踏入IPO大門的電池企業需要慎重考慮上市節奏,對投資機構而言,也需要重新審視電池賽道的機會到底在哪。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號