![]() 新能源

新能源

![]() 新能源

新能源

今年上半年,國內地面光伏電站新增11.23GW,同比增長110%。雙碳目標催促以新能源為主體的新型電力系統快速落地,但與數字上的繁榮相較,現實的“熱鬧”卻讓不少企業進退兩難,快速發展的背后暗藏著諸多問題及風險。

在分析了可再生能源發展面臨的形勢后,8月,工信部、市監局、國家能源局聯合印發《關于促進光伏產業鏈供應鏈協同發展的通知》,明確要優化營商環境,規范市場秩序,支持各類市場主體平等參與市場競爭,引導各類資本根據雙碳目標合理參與光伏產業。在光伏發電項目開發建設中,不得囤積倒賣電站開發等資源、強制要求配套產業投資、采購本地產品。

9月,在國家能源局召開的8月份全國可再生能源開發建設形勢分析視頻會上,再次明確要進一步抓好有關問題整改落實,對配套建設制造產業增加新能源企業負擔問題、未做好部門協調情況下項目搶建問題要抓緊組織整改,并舉一反三。

國家層面的多次強調也從側面說明了配套產業問題的嚴重性以及普遍性。隨著不斷上升的發電需求,對于正式進入平價、進行激烈市場競爭的光伏產業來講,此類問題更需要持續得到整治,不然貽害無窮。

但細究光伏配套產業環節的參與者,政府、投資商、設備制造商各有各的算盤,在一個多方博弈過程中,勢力不均等是無法取得平衡的,在政策的支撐以及資本的角逐下甚至頻現“獅子大開口”項目。

值得注意,近日,云南省硯山縣人民政府發布公告宣布撤銷今年8月下發的《硯山縣新能源項目優選投資開發主體配置公告》,并取消原公告開發主體資格,開啟重新招標,將項目規劃規模由187.5萬千瓦下調至182.5萬千瓦,并取消“開發權必須對應100億元及以上的產業類項目的固定資產投資”的申報條件。但“推動延鏈、補鏈、強鏈實現全產業鏈發展的能力”、“帶動當地先進裝備制造及配套產業發展能力”及“企業自愿提供包括可體現企業投資實力和有利于推動當地經濟發展、帶動地方國有企業發展的能力”三項在重點評分指標中占比權重最高。

地方政府vs企業:有指標沒環境

在未達成平價前,光伏產業由國家管理扶持以及補貼,能夠“集中力量辦大事”;現階段,無論是簡政放權,將光伏電站管理權限下放至省級主管部門,還是對地方而言,更能結合當地發展情況制定符合實際情況的政策,引導各地依據條件健康發展,地方政府都切實成為了光伏管理的主導。

過去十幾年的發展過程中,在部分地區政府扶持以及企業大力發展之下,中國光伏制造產業在中國的遼闊疆域里已根據原料資源、營商環境、交通運輸、技術發展構建起了相對完整的產業鏈版圖,上游制造主要分布在云南、內蒙古和新疆,下游布局在江蘇、浙江沿海及安徽。

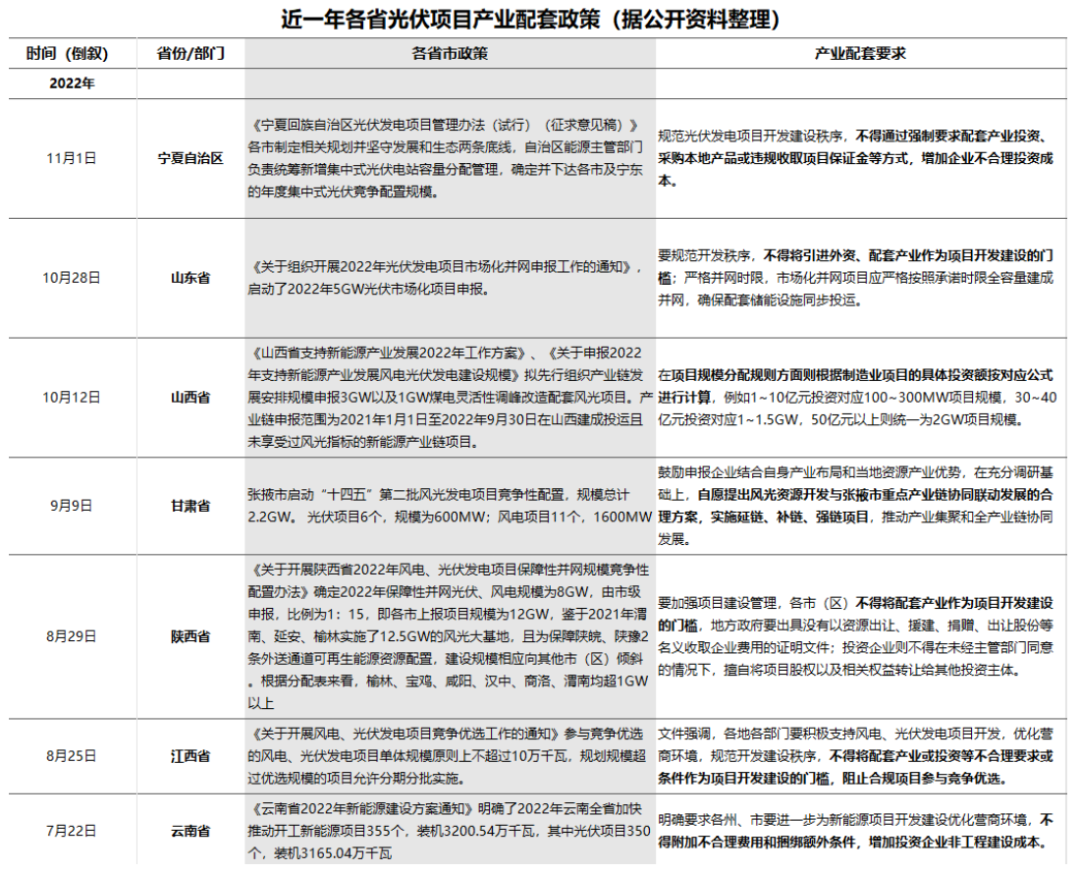

同時地面光伏電站的裝機量也依照各省光照條件做出大致劃分,但各省發展步伐不一,在2022年上半年,安徽、湖北、貴州三省裝機量大于100萬千瓦,領跑地面電站裝機量。

今年年初25省市發布新能源作為2022年重點任務,無論是對于擁有多家制造企業的省份,還是對于大規模電站裝機的省份,在雙碳目標下,光伏裝機都是重點項目。各省在面對光伏項目的配套產業方面態度不盡相同,但亦有共通之處。

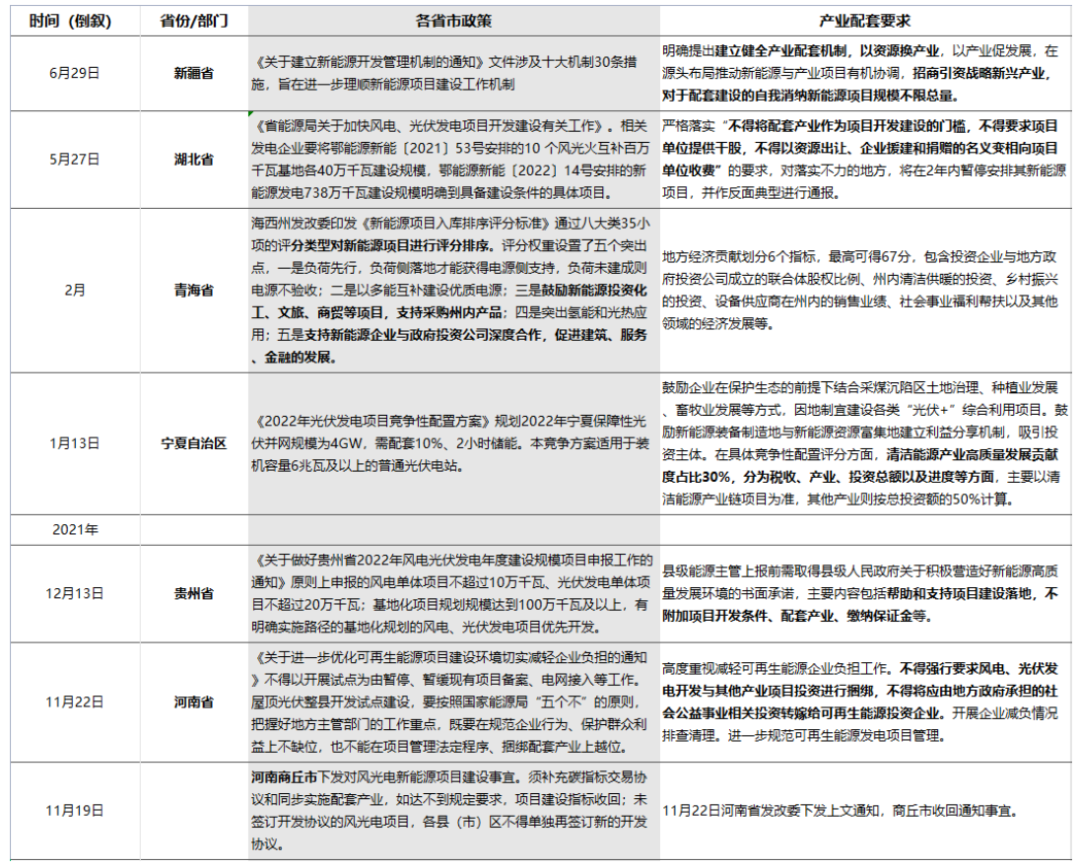

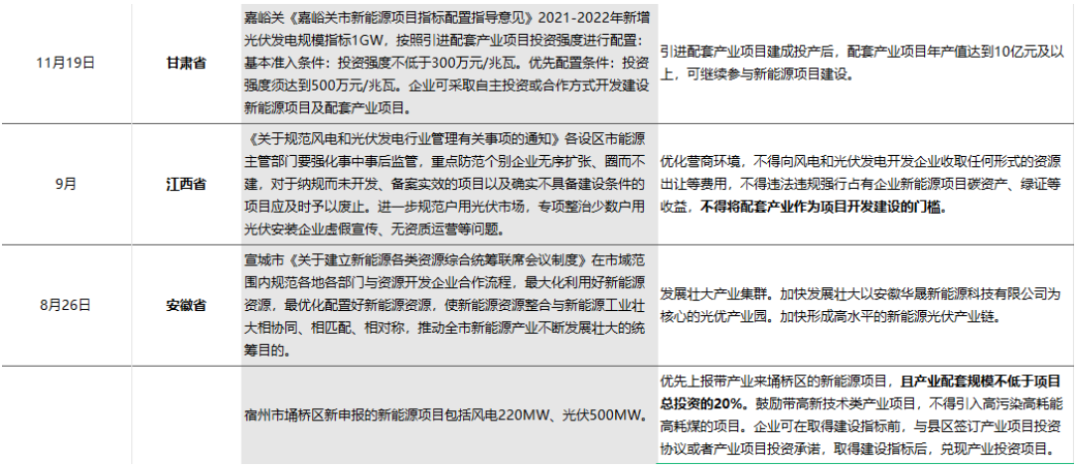

筆者整理了近一年各省關于光伏配套產業的明文政策。

可以看出,近一年,多省發改委、能源局在紅頭文件中明確表示,不得將配套產業作為項目開發建設的門檻,包括寧夏、陜西省、山西省、江西省等,其中有一個特殊事件為:去年河南省面對商丘市下文中的強制配套產業政策緊急下發《關于進一步優化可再生能源項目建設環境切實減輕企業負擔的通知》,對部分地方政府的行為進行規范。

除了規定不得配套產業的省份外,部分省份用詞曖昧卻指向明確,如:自愿提出合理方案、以資源換產業、構建產業鏈、制定經濟貢獻指標等;更有省份將產能配套及項目置換光伏電站規模明確標出,彼時湖北省標準是1GW項目指標大約對應10億元投資總額,現今山西省10億元大致對應300MW光伏裝機規模,產業配套指標進一步膨脹。

而在省級文件之下,各市、縣又各有要求。尤以云南為例,盡管7月省級下發通知要求各州市優化營商環境,但顯然并未起到強制作用,各地政府仍將產業配套明碼標價給新能源投資商,并未給予投資商商量的余地。

據悉,西藏因日照時間較長,項目收益率目前全國最高,青海、內蒙古、寧夏等省份光伏項目能獲得高于8%的收益率。而云南省投資收益率在7%左右,部分地區還達不到這種資源標準,扣除電價分成及碳收益分成,企業收益率會大額縮水。項目落地還面臨建設環境復雜、工程量較大等問題,在此基礎上疊加以億為單位的固定資產投資或產業項目支持當地發展,投資企業承受較大壓力。

但在高壓之下,仍有大量企業或主動或被迫參與到光伏裝機指標競爭中。跨界光伏的山東魏橋創業集團有限公司曾中標配套100億元及以上的產業類項目固定投資的硯山縣項目。蒙自縣項目由新疆粵水電能源、中電建新能源中標,將在項目所在地引入千萬級配套資產投資。

賽拉弗能源集團、國電電力發展股份有限公司、廣東能源集團貴州有限公司3家公司成為云南廣南950MW項目優選投資主體,并簽訂了總資產105.6億元的配套產業項目,包括光伏支架、單晶硅棒、組件制造等全產業鏈項目,對此廣南縣投資促進局表示要“從缺到全”完善光伏產業鏈,在云南打造“世界光伏之都”中占有一席之地。

先不論這一目標是否能夠達成,各地政府的“野心”倒是一目了然,光伏市場招商引資吸引來的了不止有光伏方面的投資商、開發商、建設方,還有路條方以及來自各行各業的強大資本,火熱的市場持續喂大了地方政府的胃口,從縣、市到省層層要求層層競爭。為了獲得優質資源且滿足政府需求,頭部玩家早已卷入到這場火熱的風暴中,而資金不夠強大的中小玩家或許早被排除在了這場風暴外。

商業邏輯vs政策邏輯:不合理卻無可奈何

在建設光伏電站這條產業鏈上,政府占據核心資源,投資商占據巨量資本,設備制造商占據落地產能。有行業人士如此表述:“組件、儲能價格上漲讓新能源項目利潤空間很有限,政策又要央企降低資產負債率,地方又設置條條框框限制新能源發展。”多方轄制下,各方想要發展順暢都需下一番苦工。不僅是在地面光伏建設中,有相關信息指出隨著整縣光伏政策的推動,地方政府將整縣屋頂作為與投資方換取利益的重要籌碼,不僅卡住其他分布式光伏項目備案,還影響了本身整縣光伏項目的推動。

對以央國企為投資開發主力軍、輔以強勢民企的投資企業陣列來說,“以發電為主營業務的企業通常業務單一,并不具備相關制造產業布局。”中廣核相關代表曾在公開平臺如此表示。另外據某央企透露,“央國企與民企沒有某家具有絕對優勢,主要看誰能給到政府更好的條件。”

當然,政府有保民生、保就業的核心職責,亦有推動雙碳落地的必要任務,想要以新能源開發帶動當地產業發展,實現互利共贏很好理解,但如果只想通過新能源捆綁產業投資,帶動當地創收走“近路”卻是一種赤裸裸地懶政行為,尤其提出遠高于市場及企業承載能力的要求往往會付出一定代價,最終擾亂正常的市場秩序。

正是“上有政策,下有對策”,有媒體曾報道,在拿到項目建設指標后,真實落地投產的企業很少,有些制造業只是走過場,找理由說做不下去,最后不了了之。對于制造企業來說,缺少實際優惠何談產業落地,對當地發展既帶不來助力只能帶來一地雞毛。

光伏電站畢竟不能只興一時,更需要“可持續”發展。面對無可奈何的現狀,大部分企業能做的只有適應,央國企具有明確的降碳任務,需要拿到新能源開發權,因此已演變出投資商加碼制造業或與設備企業、本地企業聯合等方式推進項目開發模式。比如去年11月份,中國華能集團有限公司廣西分公司與合肥中南光電簽約在百東新區和右江區投資光伏產業,總投資約22億元建設光伏組件、逆變器、鋁邊框、支架等智能化生產線,打造新能源光伏發電裝備智能科技產業園;今年5月,中核匯能與寧夏同心縣人民政府、英利能源共同簽訂了寧夏同心(中核)清潔能源產業園2GW高效光伏組件智能制造項目投資協議;三峽聯合一道新能源在山西設廠,10GW電池組件項目于今年8月在山西忻州開工,等。

結語——

紅頭文件是一桿指引方向的大旗,政策是否真正落地,關鍵還是要看政府后續措施。國家級及省級政策文件中多次強調的“優化營商環境,規范市場秩序”、“不得強制要求配套產業投資”。

但這一要求是否淪為一紙空談,還需要看國家能源局及省級政府的持續監管力度,以及各地政府是否真正做到優化營商環境,深化對光伏行業的理解,光靠政策驅動而不顧產業發展邏輯,很難行穩致遠,地方政府再需要產業,也需尊重市場規律,“栽下梧桐樹才能引得鳳凰來”。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號