![]() 雙碳產業

雙碳產業

![]() 雙碳產業

雙碳產業

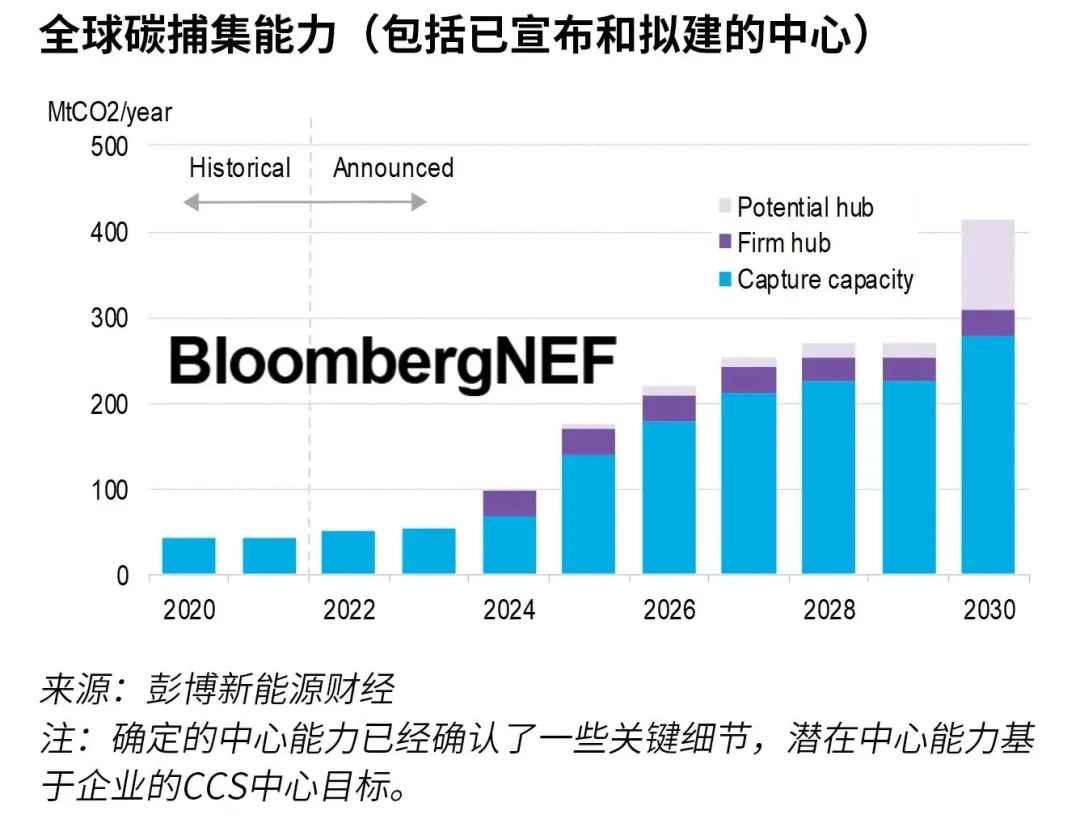

電力、乙醇和鋼鐵等眾多行業正計劃利用碳捕集作為脫碳路徑。然而,開發這些項目仍被認為有風險,并常常因缺乏運輸和儲存基礎設施而受到阻礙。為了降低風險和高昂的成本,一些公司正在聯合組建碳捕集中心。如果早期模式能夠取得成功,到2030年,全球三分之一的捕集能力可能位于碳捕集中心。

目前已提議的中心捕集能力每年約1.73億噸,并擬于目前至2030年期間投運,占CCUS市場總量的33%。然而,這些能力中的大部分仍處于非常早期的開發階段,可能不會投運。

工業排放企業將需要CCUS全面脫碳。許多材料和化學品生產商已經聚集在港口附近,以降低向客戶運輸貨物的成本。在CCUS方面開展合作可以簡化供應鏈并降低成本,因為與任何單個排放企業相比,聯合實施該技術的規模要大得多。

藍氫和石化產品可以從中心獲得最大收益,通過CCS將生產成本分別降低11%和5%。盡管如此,美國宣布的大多數新中心用于乙醇,該領域45Q稅收抵免可以增加CCS項目的利潤。

在歐洲和英國,大多數工業資產都位于海岸附近,并處于北海規劃儲存點的管道或航運范圍內。這是歐洲6,000萬噸年捕集能力中的大部分,以及所有3,900萬噸中心年捕集能力的所在地。歐盟沒有為CCS制定專門的補貼,甚至沒有制定詳細的戰略,而是由各國政府提供直接資金。到目前為止,這些資金大部分流向了中心項目。

更高的45Q稅收抵免已經激勵在美國建設新的中心。然而,港口城市的自然集群較少,意味著這些集群中的大多數將使用陸上運輸和儲存基礎設施。直接空氣捕集(DAC)工廠可能成為新中心的“錨租戶”,因為它們可以位于任何地方,并愿意為新儲存點的前期成本提供資金,正如新的500萬噸年捕集能力項目Bison所證明的那樣。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號