![]() 新能源

新能源

![]() 新能源

新能源

一直被資金追捧的光伏賽道,連日里上下游公司走出了截然不同的走勢。

1月10日,受光伏組件企業排產有望進一步上調消息影響,A股光伏概念股持續拉升,億晶光電、北玻股份、宇晶股份漲停,東方日升、嘉寓股份、天合光能等股拉升上漲。

相比之下,上游的硅料企業如通威股份,股價一路跌跌不休,半年內股價已經從63元跌至1月10日收盤價39.98元。硅片龍頭隆基綠能股價也在半年內跌去近4成,從最高點的68元跌至1月10日收盤時的42.57元。

此前被資金追捧的賽道為何2022年股價表現跌跌不休?一個重大原因是:硅料、硅片價格下跌,不少投資人認為光伏賽道的景氣周期結束,行業將開打慘烈的價格戰。

過去幾年光伏行業一直面臨著硅料短缺的問題,價格從數萬元/噸最高漲至30萬元/噸。產業鏈上的利潤絕大多數被硅料和硅片拿走。但隨著硅料、硅片擴產,供過于求的趨勢逐漸顯現。

2022年11月份開始,硅料、硅片的價格一直在下跌。目前多晶硅硅料的價格相比2022年最高位時跌幅超過10%以上。2022年12月底,硅片價格更呈現熔斷式下跌。

2022年12月21日,硅業分會發布題為《單晶硅片周評——年底集中拋售庫存硅片價格呈熔斷式下跌》一文。該文指出,本周硅片價格呈熔斷式下跌。M6單晶硅片成交均價降至5.08元/片,周環比跌幅為15.2%;M10單晶硅片成交均價降至5.41元/片,周環比跌幅為20%;G12單晶硅片成交均價降至7.25元/片,周環比跌幅為18.4%。

PV InfoLink數據顯示,截至2022年12月21日當周,不同尺寸的單晶硅片,價格跌幅普遍在9.8%~11.1%之間。

硅料和硅片價格下行引發了市場的看跌情緒,不少投資人認為光伏行業的下行周期又要來臨,所以引發光伏制造行業公司股價跳水。

之前光伏作為備受追捧的賽道,一直深受投資人青睞。在硅片領域擁有絕對優勢的隆基綠能被投資者稱為“光伏茅”,是備受追捧的白馬股,股價在2021年分紅配股后最高達到68元,市值一度突破5000億人民幣。

一年后,隆基綠能股價跌至40元,市值也來到3000億人民幣,相比一年前接近腰斬,股價波動背后,暗藏著光伏行業周期波動的影響。

作為典型的周期性行業,光伏在過去十幾年的時間里歷經了數次大規模洗牌。由于受到政策周期、產能周期等因素的影響,光伏行業的整體波動較大,每一輪周期都要經歷嚴酷的價格戰直至行業整體irr恢復正常。這一輪硅料、硅片價格大跌,也讓敏感的投資者嗅到了新一輪周期來臨的信號。

在這一輪硅價下行影響下,行業龍頭隆基綠能能否逃開“周期魔咒”?

一、上游降價,光伏產業鏈格局大洗牌

硅料、硅片價格大跌,主要原因還是產能過剩。

隨著各國對綠色能源的需求不斷攀升,光伏行業的景氣周期讓上游硅料價格逐步上漲。多晶硅材料價格從2020年6月的5萬元/噸,上漲到2022年11月中旬的30.30萬元/噸,累計上漲了近6倍。

上游行業的豐厚利潤帶來的是產能快速擴張。中國有色金屬工業協會硅業分會的統計數據顯示,2021年國內硅料產能合計51.9萬噸,實際產量為49.8萬噸。2022年底國內硅料產能直接翻了一番達到120.3萬噸,全年預計產量為82萬噸。預計2023年底國內產能將達到240.4萬噸,全年新增規模達到120.1萬噸。

暴增的產能讓硅料供給出現過剩的情況,也引發了本輪硅料價格下跌。

硅料的下游硅片的經歷也非常相似。此前硅片的毛利率比較高,吸引了諸多新玩家進入,隨之而來的便是硅片產能大躍進。

川財證券2022年11月份發布的研報預計,到2022年底硅片企業的理論產能合計將超400GW。假設2022年全球光伏新增裝機量為230GW,按照1:1.25的容配比計算,對應硅片需求約288GW左右,硅片產能或將面臨過剩壓力。

不僅僅是硅片,全光伏產業鏈正在降價。根據硅業分會的數據,目前,主流電池片成交價降低至1.15元/瓦左右,環比下跌15.4%。組件端,遠期訂單的執行價降至1.72元/瓦至1.8元/瓦,環比跌幅達10.4%。

全產業鏈價格下降,這是新一輪光伏周期的信號嗎?

蘇寧金融研究院分析師黃大志向《巴倫周刊》中文版表示表示,光伏行業不會輕易迎來周期性變化。“硅料和硅片在近一個月左右的時間才開始下跌,雖說下跌的幅度和速度比較快,但就這個因素去斷定新一輪的產業周期到來,有點過于武斷。”

黃大志表示,從光伏產業近幾次周期來看,需求端是影響光伏產業周期變化的一個最重要的因素之一。而目前來看,光伏產業的需求并沒有下降。

行業數據顯示,2022年光伏行業繼續維持高景氣度。據國家能源局數據,2022年前三季度,國內光伏累計新增裝機52.6GW,已經接近2021年全年的54.88GW。

中信證券分析研判,2023年,我國光伏新增裝機規模將達到約1.4億千瓦。隨著2023年起硅料等環節新產能釋放,成本逐步回落,此前受低收益率壓制的地面電站裝機或迎復蘇,裝機比例有望回升,預計地面電站同比增速有望達80%,而分布式同樣有望維持近40%的增速。

光伏產業鏈降價,能夠刺激裝機量進一步提升。需求端提升能緩解光伏產業端供過于求的壓力。黃大志表示,從當前國內外光伏產業的需求來看,過去兩年至2023年,國內外對于光伏的需求都是在增加。

美國通脹修建法案的實施可能會迎來一個光伏產業空前的需求大年。歐洲受到能源危機影響,電價上漲使得歐洲對于分布式光伏的需求大漲。

伍德麥肯茲預計,2022年全球光伏市場年新增裝機容量將同比增長25%,實現197GW,累計裝機容量將突破1000GWdc大關。2022~2031年,全球光伏并網裝機容量將以年均8%的速度增長。

從長期看,光伏行業仍然有較高的需求增量,但是短期內供過于求的情況并不會被改變,產業鏈各個環節會陷入博弈當中。這也意味著光伏行業或會迎來一輪洗牌。

“光伏每個環節的利潤會有所改變,從而會影響到一些產業鏈條上的公司。”黃大志表示,產業環節利潤的占比,可能會隨著硅片、硅料的價格下降迎來變化。

此前光伏行業的利潤大頭被上游材料環節拿走,硅料環節的盈利占據全產業鏈的80%以上。以M10尺寸為例,硅料環節的毛利率可以達到83.9%,而下游硅片、電池片、組件毛利率分別僅為4.2%、7.8%、-1.5%。

2022年,上游硅料環節上漲帶動了組件價格上漲,甚至影響到下游集中式光伏電站的裝機量。由于設備價格上漲,導致發電成本上升,光伏電站運營收益率較低,使得光伏電站的運營商選擇暫緩裝機。

隨著硅料、硅片價格的下降,下游組件就會獲得更多的利潤,連帶著組件端降價使得設備價格下跌,發電成本下降后,產業下游光伏裝機量會繼續上漲。

從總體上來說,光伏原材料價格下降,對于整個產業鏈上的公司而言是一個偏利好的因素。未來隨著硅料價格繼續下降,光伏產業鏈間的利潤分配將會逐漸發生變化。硅料端利潤率占比下降,中下游的組件、電池片利潤率會回升。

近期光伏組件企業股價大漲,便是市場選擇用真金白銀投向光伏組件公司。

相比之下硅片企業可以說是壓力山大。東海證券指出,2022年是硅片擴產大年。硅片仍占據組件端最高成本,2022年上半年硅料在產業鏈利潤分配中占比超50%,預計到2023年底硅料產量將達到硅料需求的167%。硅料放量后月產量環比增長約10%~12%,這將導致硅片價格承壓,為產業鏈下游留存盈利空間。

也就是說,未來光伏行業將迎來一波內部洗牌。上游硅料、硅片價格下降,對于產業鏈上主攻原材料的公司而言,無疑是一個利空消息。但是對部分發展成光伏一體化的公司,業務向下延伸至下游的組件,行業洗牌對自身的沖擊較為有限。

對它們而言,在硅片上失去的利潤,能夠在電池和組件上找回來。這一輪的行業洗牌,能活下來的或許是一體化玩家。

二、隆基綠能是否被錯殺?

業務利潤大頭來自硅片的隆基綠能,在這輪降價消息的沖擊下股價下跌了不少,去年11月以來更是加速下探,去年11月初至今兩個月時間已跌接近15%。

然而,隆基綠能貌似對硅料硅片價格下跌似乎并不擔心。隆基綠能公告表示,光伏本質是度電價格降低,所以硅片價格下降對整個行業做大是個利好。從2020年上半年開始硅料價格上漲,市場擔心硅料漲價對于行業需求的抑制,之前股價也反映出來對需求不強的預期,現在硅料降價對下游需求是個利好,需求會帶來整個行業利潤的增長;另一方面,硅片端價格下降,公司可以用硅片做下游的電池和組件,從而保留利潤。

《巴倫周刊》中文版認為,在本輪調整中,隆基綠能的抗風險能力或被市場低估。核心邏輯在于:組件降價幅度低于硅片降價幅度,隆基綠能能夠通過提升硅片自用率,將硅片的降價沖擊轉變成為自身組件的成本優勢。只要組件仍能保持較高的出貨量,隆基綠能的利潤就能得到保證。

在2014 年收購浙江樂葉后,隆基綠能便開始加速布局一體化組件。

歷年財報數據顯示,隆基的自產硅片用于自用的比例在逐步攀升。2020年,隆基綠能單晶硅片出貨量58.15GW,其中對外銷售31.84GW,自用26.31GW。2021年,公司單晶硅片出貨量 70.01GW,其中對外銷售 33.92GW,自用 36.09GW。隆基綠能近期在調研中表示,2023年公司硅片自用率將提升至60%以上。

較高的自用比例,意味著隆基綠能能夠將降價的硅片用于自身組件生產,從而使硅片降價帶來的沖擊轉變成組件成本的下降,在組件側獲得更多利潤。只要組件價格下跌幅度低于硅片價格下跌幅度,隆基綠能就能從組件生產中獲得更多利潤。

InfoLink發布的光伏產品價格顯示,2023年第一周,光伏產品中硅料、硅片的價格仍大幅下跌,價格環比下降均超過20%,但組件的下降幅度均不超過4%。

對隆基綠能而言,這無疑是一個好消息。

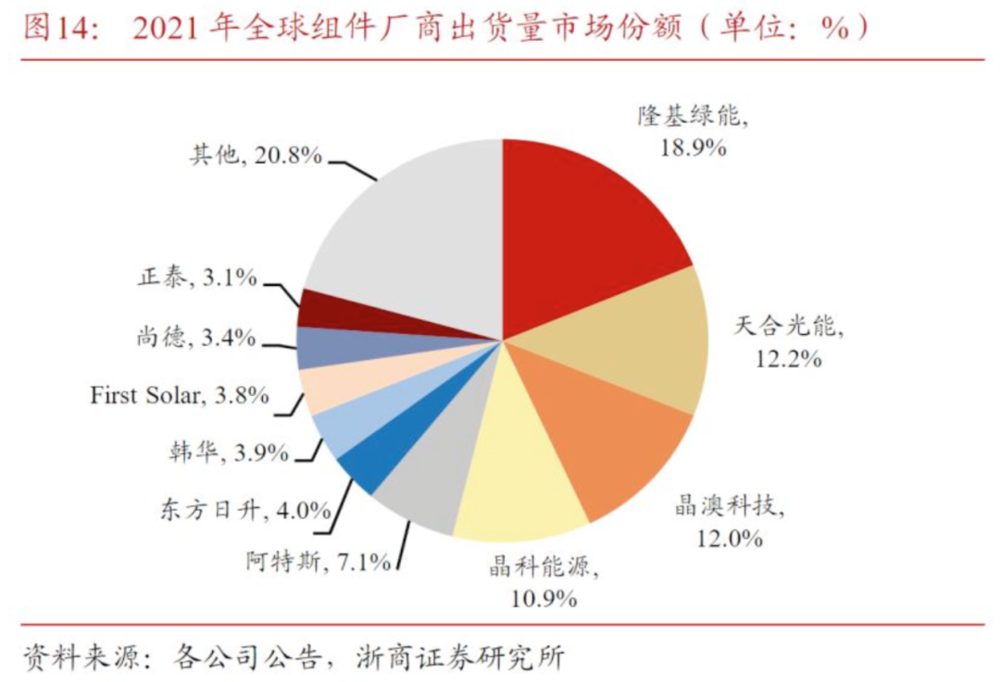

另一方面,隆基綠能組件產能已從2014年的200MW增長至2021年的60GW。2020年,隆基綠能組件出貨量24.53GW,首次超越晶科,位列全球第一。2021年出貨量38.52GW,其中對外銷售 37.24GW,同比增長 55.45%,仍居全球首位。隆基綠能表示,目前繼續維持2022年組件出貨50~60GW目標。

值得一提的是,受組件價格較為堅挺的消息影響。晶科股價在半個月內,從4.61元最高漲至6.35元,漲幅高達37.74%。相比之下,組件市場份額更大的隆基綠能,股價并沒有大規模反彈。

黃大志表示,光伏行業受技術迭代影響較深,隆基綠能在技術上的持續投入未來也能帶來較大的競爭優勢。

電池產能方面,2021年底,隆基綠能單晶電池產能達到37GW,預計到2022年底,單晶電池產能能達到60GW。

在一體化的優勢下,隆基綠能在新一輪產業調整中仍然能夠保持利潤,但是長期看,隆基綠能也面臨著行業競爭帶來的風險。

可以預見的是,隨著上游利潤轉移到下游,未來幾年組件端將會迎來激烈競爭,組件環節未來發生踩踏或許會削弱隆基下游利潤。

光伏第一龍頭通威股份去年已經強勢進入組件環節,據統計,截至目前,通威股份現有組件產能14 GW,預計到2023年底將形成超過80GW的組件產能。

而電池片與組件環節類似。通威已經和天合結成聯盟,愛旭和晶科也形成合作關系,若未來配合與隆基競爭,未來隆基一體化成本優勢會受到沖擊。

隆基綠能一體化帶來的成本優勢,讓其在競爭中處于有利位置。本輪行業調整對隆基綠能構成的沖擊有限,但是在未來一兩年,行業競爭加劇也會增大隆基綠能的利潤壓縮的風險。

綜合來看,《巴倫周刊》中文版認為,“光伏茅”隆基綠能在本輪周期中組件的利潤被市場低估,其業績未必如市場預期般下滑,股價存在被錯殺的可能。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號