![]() 煤炭

煤炭

![]() 煤炭

煤炭

隨著2016年供給側改革政策的推進,焦化行業在2020-2022年間迎來了去產能集中期。產業集中度提高的同時,焦化行業的現代化技術裝備水平也得到提升,更加有利于環保、節能等目標的實現。

但隨著去產能的推進,政策的另一面開始顯現。各地焦化產能淘汰置換政策雖不統一,但對于新增產能的手續要求開始嚴格,導致新增產能建設速度較慢,短時間的落后產能集中淘汰導致焦炭產能缺口明顯。這也正是2021年焦炭價格大漲的主要原因。

進入2022年,尤其是下半年以來,新建產能陸續投產,焦化行業供應偏緊的局面有所緩解,焦化廠市場話語權下降,焦價走弱;疊加焦煤價格偏高,焦企成本高企,焦化行業整體利潤偏低。

那么,2022年全國焦炭產能到底增加了多少,有多少已經建成投產,有多少是在建的,還有多少是擬建的呢?截止目前全國焦化去產能情況如何?

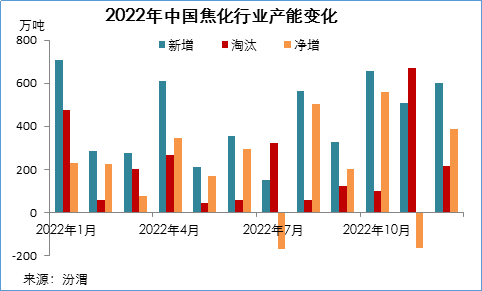

汾渭最新的焦化產能動態跟蹤及預測報告顯示,2022年全國新增產能5257萬噸,淘汰2600萬噸,凈增2656萬噸。其中,山西省新增產能1109萬噸,淘汰1377萬噸;河北省新增產能815萬噸,淘汰465萬噸。

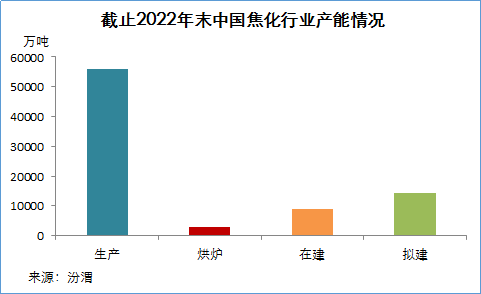

同時,報告顯示,截至2022年末,全國在產焦爐產能為55735萬噸,烘爐產能2102萬噸,在建焦爐產能9595萬噸,擬建焦爐14295萬噸。

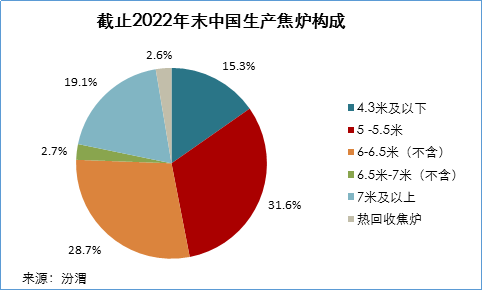

在生產焦爐中:

4.3米以下焦爐產能8535萬噸,占全部在產焦爐15.31%;

5-5.5米焦爐產能17614萬噸,占全國比重31.60%;

6米及以上焦爐產能28110萬噸,占全國比重50.44%;

熱回收焦爐產能1476萬噸,占全國比重2.65%。

基于焦化企業的產能調整計劃,汾渭預計2023年全國焦化產能將繼續保持增長趨勢,新增產能將達到6030萬噸,淘汰產能達到4608萬噸,凈增產能1422萬噸。

焦化行業的產能變化對焦企利潤的影響不容忽視,及時掌握全國焦化產能的動態變化,將有助于更好地研判焦價走勢,為企業決策提供更有效的保障。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號