![]() 煤炭

煤炭

![]() 煤炭

煤炭

2022年,主產地準一級冶金焦年度均價2786元/噸,同比下降39元/噸。在疫情反復,宏觀經濟尤其是房地產行業下行的情況下,鋼材價格持續走低,鋼企長期處于虧損狀態,在一定程度上壓制了焦炭價格。

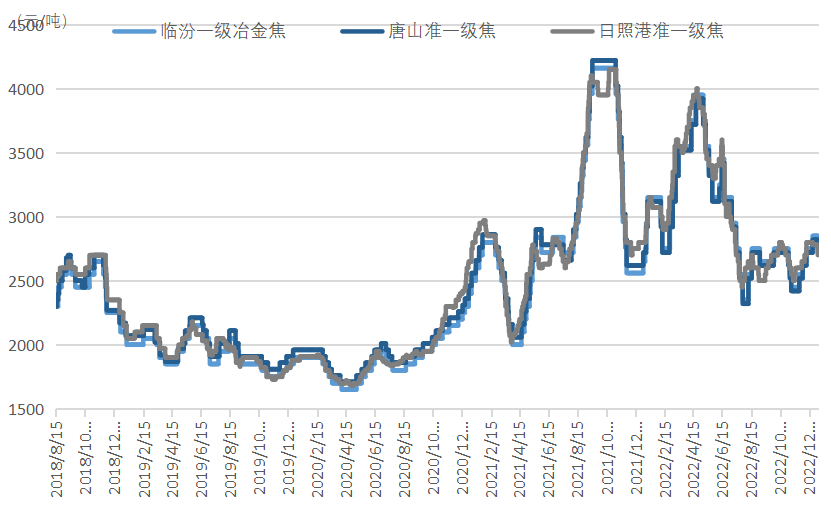

1、焦炭價格走勢

一季度焦炭價格漲多跌少,價格高位,主要是兩會后釋放的利好消息給市場充足的信心,同時冬奧會結束后,鋼企采購積極帶動了價格上漲;自二季度,焦炭價格開始從高位回落,尤其是在5月,一波四輪下跌,使得焦炭價格下跌了800元/噸,主要是因為之前釋放的利好預期遲遲未兌現,市場情緒開始走弱,且鋼企虧損開始打壓焦炭價格;三季度下游鋼材需求疲弱,市場情緒悲觀,鋼企持續虧損,部門鋼企開始限產檢修并控制焦炭到貨量,焦炭價格繼續走弱;四季度,針對房地產行業的政策密集頒布,市場情緒有所好轉,在原料煤漲價、焦企虧損的情況下,至11月下旬焦炭價格開始了四輪上漲。

圖1:主要地區焦炭價格

數據來源:今日智庫

2、產量情況

根據國家統計局公布的數據顯示,2022年全年焦炭產量4.73億噸左右,同比增長1.9%。焦炭產量的增長一方面得益于其產能的釋放,另一方面在于下游的需求,數據端表現的并沒有想象的那么弱。

3、需求情況

根據國家統計局公布的數據顯示,2022年全年生鐵產量8.64億噸左右,同比減少0.5%。生鐵產量的下降和其下游房地產行業的下行息息相關,在房地產各項數據大幅下降的情況下,依靠著基建行業的默默發力,生鐵的產量僅僅微降,當然這也是鋼企在粗鋼壓減政策邏輯及為自身銷售不得已的做法。

4、2023年的展望

(1)需求端

雖然國家頒布了諸多利于房地產的相關政策,但該行業下行是大勢所趨,目前的政策還是以軟著陸為主,且政策集中于供給端,房地產行業如若想有適當的發展(房地產行業與地方財政深度捆綁,僅僅要求穩,是不夠的),未來需求端的政策頒布必須發力,從而讓消費者更加積極的買房,這難度很大,但這卻是不得不解決的問題,沒有需求,相當于沒有基礎,因此今日智庫認為未來更多的政策可能會集中于需求端。

在中央經濟會議要求穩的基礎上,多家機構預計2023年中國GDP增速在5%左右,房地產雖然下行,但政策扶持也不至于太差勁,基建可能會如今年一般持續發力,同時在防疫工作放開后,制造業的訂單開始回流,這些都撐起了2023年的用鋼需求。總的來看,今日智庫預計2023年粗鋼產量大概在10億噸左右。

(2)產量端

根據Mysteel的統計,2023年全年大概淘汰產能3000萬噸,新增產能5000萬噸,凈增產能2000萬噸,焦化總產能的增加使得焦化企業間的競爭會更加激烈,但需求下滑反向壓制焦炭產能釋放及產量的增加,考慮到價格的因素,預計全年焦炭產量維持在4.65億噸左右。

(3)價格

需求在下滑,產量端的供給維持在相對高位,焦炭市場整體供需會寬松,同時煉焦煤煤價在2023年大概率會下跌,這些都導致了焦炭價格走弱,同時由于業內競爭加劇,焦企的利潤會被進一步壓縮,考慮到下游行情及疫情,全年走勢前低后高,中線下移。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號