![]() 煤炭

煤炭

![]() 煤炭

煤炭

2022年,面對國內和國際諸多不確定性因素的影響,在習近平總書記有關以煤為主能源安全一系列批示、指示精神的指導下,主管部門繼續強化增加煤炭產能、釋放煤炭產量、電煤供應保障等工作,國內動力煤市場整體運行在“希望”與“糾結”之中,其運行的主要特點簡述如下:

第一,全國煤炭產量顯著增加。

據國家統計局的統計,在2021年和2022年連續兩年全國煤炭產能大幅增加的基礎上,2022年全國原煤產量達到44.96億噸,較2021年大幅增加了3.7億噸,增速達到了9.0%,創下2011年(9.8%)以來近11年來的同比最大增幅,對“以煤為主基本國情”下的國內能源安全提供了強有力的保障。

第二,電煤保供政策的效果充分體現。

2022年,主管部門進一步強化了電煤保供政策措施(包括動力煤限價措施、電煤中長期合同“補簽換簽”工作等),并取得明顯成效,主要體現在:一是,2022年北方港口下水的5500大卡長協電煤的月度均價為721.6元/噸,僅比2021年提高了73.6元/噸,大幅低于當年現貨動力煤平均價格水平;二是,2022年下半年之后,在電煤中長期合同覆蓋率和兌現率不斷提升的支持下,包括沿海地區在內國內發電企業的電煤庫存持續保持高位運行局面,其中全國統調電廠的電煤庫存大多時間保持在1.72億噸以上的歷史高位,沿海地區的電煤庫存整體保持在2900萬噸以上的歷史較高水平。

第三,現貨動力煤價格高位運行。

盡管2022年全國原煤產量大幅增加;盡管從2022年5月1日開始,主管部門對國內動力煤價格(包括長協、現貨等各種購銷方式的動力煤價格)采取了從產地到港口的整體性最高限價措施;盡管當年下游消費行業普遍陷入低速、甚至萎縮局面(2022年,全國火電產量58531.0億千瓦時、同比增長0.9%,全國粗鋼產量10.13億噸、同比下降了2.1%,全國水泥產量為21.18億噸、同比下降10.8%),但是2022年國內煤炭生產、流通、供應等各環節的現貨動力煤價格(可能包括但不限于發電用煤)仍然保持高位運行,其年度均價較2021年進一步上移,再度刷新了年度現貨均價的最高歷史紀錄。

第四,新冠疫情對動力煤市場的影響突出。

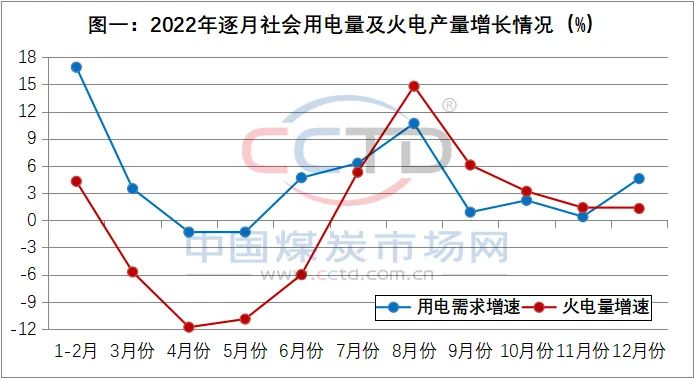

2022年,新冠疫情防控及其措施的調整,對我國經濟運行的影響超出預期,并直接作用于國內動力煤市場的運行。兩大代表性事例,一是,從2022年3月下旬開始的、以上海市為代表的新冠疫情管控措施,對國內經濟運行和社會用電需求造成嚴重影響,導致4月份和5月份全國社會用電需求出現負增長,從而促使火電產量大幅下降(見圖一),對動力煤市場的負面影響十分突出;

二是,2022年10月中旬鐵路大秦線發生新冠疫情及后續防控措施,導致其煤炭發運量(亦即面向秦皇島港、曹妃甸港和京唐港等北方港口的動力煤供應量)顯著減少,直至當年12月中旬才恢復到正常水平,期間造成的運力損失超過3000萬噸,對當年四季度沿海地區動力煤市場造成較大影響,并對現貨煤價形成較強支撐。

第五,部分常規因素對市場的擾動作用突出。

●這些常規因素及其影響主要表現在以下三個方面:

一是,動力煤進口數量“先少后多”。2022年不同月份動力煤進口數量的較大落差,對沿海地區動力煤市場的影響凸顯(見圖二)。首先,2022年1-7月份,全國廣義動力煤進口總量(這里指除煉焦煤以外的煤炭進口數量;下同)10633.9萬噸(月均1519.1萬噸),同比減少了3734.5萬噸、下降了26.0%,由此帶來的對內貿動力煤的轉移需求,對同期沿海地區動力煤市場帶來較為明顯的積極影響;其中,印尼政府的2022年1月份煤炭出口禁令,導致當年一季度我國進口動力煤大幅萎縮,2022年1-3月份我國動力煤進口量僅為3955.2萬噸,同比大幅減少了1765.8萬噸、月均減少588.6萬噸,成為推動2022年一季度現貨煤價快速反彈的重要因素。

隨后,從2022年8月份開始,隨著國際動力煤市場形勢好轉,我國的動力煤進口量出現明顯增加,當年8-12月份進口動力煤12314.6萬噸(月均2462.9萬噸),月均比當年1-7月份大幅增加了943.8萬噸,有效增加了沿海地區的可供動力煤資源,成為促使當年下半年現貨煤價穩中下行的重要力量。

二是,全國平均氣溫“夏熱冬暖”。2022年,季節性因素對國內動力煤市場的影響得到突出展現。首先,在2022年夏季動力煤消費高峰時段,全國出現大范圍、持續性高溫天氣,降溫用電負荷大幅增加,拉動火電產量及電煤消費快速增長,火電產量的同比增速迅速由當年6月份的下降6.0%轉變為7月份的增長5.3%(見圖一),8月份則進一步擴大至14.8%,對動力煤消費需求的影響程度超出預期,并促使同期現貨動力煤價格大幅上揚。

其次,在2022年冬季動力煤消費高峰時段,至2022年底的當年冬季,國內沿江沿海地區氣溫整體偏暖,預期的“冷冬”呈現遲到、影響區域偏小、持續時間偏短等特點,致使電力生產和消費的“迎峰度冬”特征偏弱,對國內、特別是沿海地區火電生產及電煤消費的積極影響偏弱,是促使沿海地區的電煤日耗水平在2022年12月下旬觸頂回落、甚至明顯低于2019年以來近年同期水平的主要原因之一。

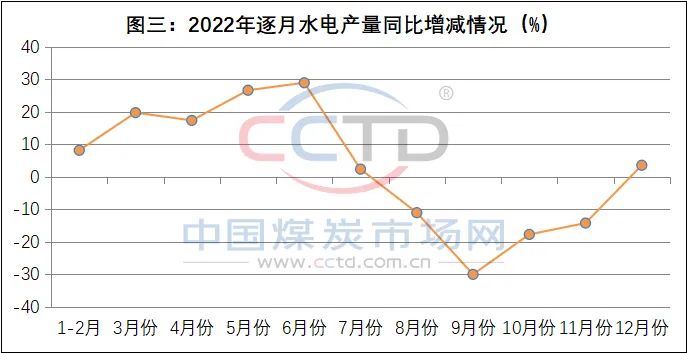

三是,全國水電產量“先盛后衰”。據國家統計局發布的數據,2022年全國水電產量完成12020億千瓦時、同比增長了1.0%;具體看(見圖三),當年的水電生產形勢可以分為比較鮮明的兩個階段:

第一階段是2022年上半年,全國水電產量激增,至6月末累計同比增量達到了20.3%,明顯抑制了同期火電機組出力和電煤消費增加,從而給動力煤市場帶來不利影響;

第二階段是2022年下半年,全國水電產量從2022年7月份開始快速衰減,按照國家統計局發布的數據推算,當年7-12月份全國水電產量同比下降了14.0%,與當年上半年相比下挫了34.3個百分點,對下半年火電生產及其電煤消費,進而給同期的國內動力煤市場帶來積極影響。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號