![]() 電力

電力

![]() 電力

電力

進(jìn)入2月,A股上市公司2022年年報(bào)預(yù)告收官。截至1月31日,Wind數(shù)據(jù)顯示,A股逾2600家上市公司披露2022年業(yè)績預(yù)告,其中超4成公司預(yù)喜,電力行業(yè)延續(xù)了高景氣度。

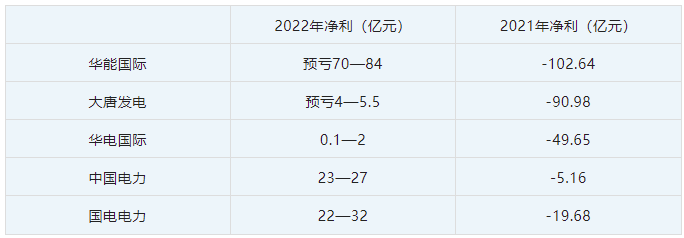

細(xì)分板塊看,五大發(fā)電業(yè)績分化明顯:華能國際、大唐發(fā)電分別預(yù)虧70—84億元、4.0—5.5億元;華電國際、中國電力、國電電力分別預(yù)計(jì)盈利0.1—2億元、23—27億元、22—32億元。

2016年下半年開始,煤電進(jìn)入新一輪虧損周期。相比2021年煤電業(yè)務(wù)虧損1017億元,2022年煤電企業(yè)經(jīng)營已同比大幅減虧,但新能源發(fā)電盈利依舊未能覆蓋煤電虧損。2023年,煤電企業(yè)發(fā)力煤炭與煤電、煤電與新能源“兩個(gè)聯(lián)營”趨勢明顯,市場機(jī)制短板待補(bǔ)。

業(yè)績分化明顯 煤價(jià)拖累業(yè)績

中電聯(lián)發(fā)布的《2023年度全國電力供需形勢分析預(yù)測報(bào)告》顯示,2022年,煤電占總發(fā)電裝機(jī)容量的比重為43.8%,發(fā)電量占全口徑總發(fā)電量的比重接近六成,仍是當(dāng)前我國電力供應(yīng)的最主要電源。

五大電力是我國煤電企業(yè)的主力軍和風(fēng)向標(biāo)。華能國際業(yè)績預(yù)告顯示,預(yù)計(jì)2022年歸母凈利潤虧損為70億到84億。同為老牌翹楚的大唐發(fā)電,預(yù)計(jì)2022年歸母凈利潤約為-4.0至-5.5 億元。對于虧損原因,兩家公司均表示,“燃料成本持續(xù)高位運(yùn)行”“利好因素?zé)o法覆蓋燃料成本增加”等。

“幾家歡喜幾家愁”,華電國際、中國電力、國電電力盈利預(yù)盈。

華電國際預(yù)計(jì)2022年實(shí)現(xiàn)歸母凈利潤0.1億元至2億元,較上年同期(重述后)減虧49.92億元到51.82億元。國電電力發(fā)布業(yè)績預(yù)告,預(yù)計(jì)2022年全年盈利22億元至32億元,同比上年增加218.55%至272.43%。

“五大發(fā)電煤電板塊幾乎全虧,部分上市公司業(yè)績好轉(zhuǎn)受益于上網(wǎng)電價(jià)同比上漲,以及新能源機(jī)組有序投產(chǎn),降低了煤炭價(jià)格高位運(yùn)行帶來的沖擊。”業(yè)內(nèi)專家告訴記者。

地方煤電企業(yè)業(yè)績同樣難敵高煤價(jià)侵蝕。

由于燃料價(jià)格居高不下,浙能電力2022年預(yù)計(jì)2022年年度實(shí)現(xiàn)歸屬凈利潤為-15.1億元到-22.61億元。桂東電力預(yù)計(jì)出現(xiàn)2億元左右的虧損。地處煤城山西的晉控電力,預(yù)計(jì)2022年歸母凈利潤虧損6.5億元—8億元,同比由盈轉(zhuǎn)虧。粵電力A、*ST華源、豫能控股、金山股份分別同比虧損26—28億元、9.2億元、19.5—23億元、18.24—23.24億元。

低碳裝機(jī)大增 煤電“風(fēng)光”聯(lián)營

存量業(yè)務(wù)虧損的局面下,增量業(yè)務(wù)新能源成為五大發(fā)電搶灘的贏利點(diǎn)。

根據(jù)五大電力發(fā)布的《2022 年度上網(wǎng)電量完成情況公告》,華能國際、大唐發(fā)電、國電電力2022年“風(fēng)光”合計(jì)上網(wǎng)電量分別為334.16億、145.997億、183.66億千瓦時(shí),分別同比增長105.3%、74.47%、430.6%。

中國電力表示,業(yè)績改善主要是由于光伏及風(fēng)力發(fā)電產(chǎn)生的收入和經(jīng)營利潤大幅上升;出售新源融合(北京)電力有限公司60%股權(quán)的收益約人民幣6.5億元;從中電國際新能源控股有限公司及中國電力(新能源)控股有限公司收購23家公司,產(chǎn)生的收益約15億元。

華電國際的母公司華電集團(tuán),正籌備A股最大新能源IPO——2022年11月,華電新能源集團(tuán)股份有限公司首次公開發(fā)行股票招股說明書(申報(bào)稿),擬以中國華電風(fēng)力發(fā)電、太陽能發(fā)電為主的新能源業(yè)務(wù)最終整合的唯一平臺(tái)上市,本次募集資金300億元擬用于超15吉瓦的風(fēng)光大基地、就地消納負(fù)荷項(xiàng)目、新型電力系統(tǒng)以及綠色生態(tài)穩(wěn)民項(xiàng)目建設(shè)。

中國華能日前宣布靠前安排2000萬千瓦、共計(jì)152個(gè)新能源項(xiàng)目實(shí)現(xiàn)實(shí)體開工和施工準(zhǔn)備,全年新能源開工3000萬千瓦以上,投資額超過1000億元。

業(yè)內(nèi)專家告訴記者:“一方面,五大發(fā)電參與大基地項(xiàng)目、分布式項(xiàng)目推進(jìn)如火如荼;一方面,煤電和新能源聯(lián)營正在醞釀。”

今年1月,國家發(fā)改委1月例行新聞發(fā)布會(huì)上指出,推進(jìn)煤炭與煤電、煤電與新能源“兩個(gè)聯(lián)營”開展新能源領(lǐng)域增量混改。去年5月,國家發(fā)改委、國家能源局《關(guān)于促進(jìn)新時(shí)代新能源高質(zhì)量發(fā)展的實(shí)施方案》。實(shí)施方案提出,鼓勵(lì)煤電企業(yè)與新能源企業(yè)開展實(shí)質(zhì)性聯(lián)營。

去年11月,貴州省能源局下發(fā)全國首個(gè)省級煤電新能源聯(lián)營方案《關(guān)于推動(dòng)煤電新能源一體化發(fā)展的工作措施(征求意見稿)》,就“推動(dòng)煤電新能源一體化發(fā)展”征求意見。“不少地區(qū)正加大力度規(guī)劃建設(shè)以大型風(fēng)光電基地為基礎(chǔ)、以其周邊清潔高效先進(jìn)節(jié)能的煤電為支撐、以穩(wěn)定安全可靠的特高壓輸變電線路為載體的新能源供給消納體系,推動(dòng)煤電和新能源優(yōu)化組合。”業(yè)內(nèi)專家指出。

發(fā)力“兩個(gè)聯(lián)營” 市場機(jī)制待補(bǔ)

一方面開源增收,另一方面五大發(fā)電積極節(jié)流增效。

國家發(fā)改委、國家能源局印發(fā)的《全國煤電機(jī)組改造升級實(shí)施方案》,設(shè)置了煤電“三改聯(lián)動(dòng)”的時(shí)間表和路線圖:“十四五”期間煤電節(jié)能降碳改造規(guī)模不低于3.5億千瓦、供熱改造規(guī)模力爭達(dá)到5000萬千瓦、靈活性改造完成2億千瓦。

同時(shí),煤電聯(lián)營步伐逐步加快。2022年12月,國家電投與中煤集團(tuán)簽署煤電項(xiàng)目專業(yè)化整合協(xié)議,整合涉及的煤電裝機(jī)容量預(yù)計(jì)將超過1000萬千瓦,這是近年來國內(nèi)煤電領(lǐng)域涉及資產(chǎn)數(shù)額較大的合作項(xiàng)目。

作為當(dāng)前唯一全部入市的機(jī)組類型,電力市場對煤電企業(yè)的重要性不言而喻。

上述專家指出:“煤電企業(yè)虧損,一是煤價(jià)高企,二是電價(jià)上網(wǎng)疏導(dǎo)機(jī)制不暢。當(dāng)前,中長期交易電價(jià)浮動(dòng)范圍較窄,與電力現(xiàn)貨價(jià)格形成‘兩張皮’。煤電企業(yè)承壓,價(jià)格傳導(dǎo)不暢,難以反映燃料價(jià)格的變化和市場供求的變化,繼而影響電力市場價(jià)格準(zhǔn)確性。同時(shí),煤電參與輔助服務(wù)市場收益不明顯,價(jià)格激勵(lì)不足以支持靈活性改造投入。”

為此,上述專家建議,構(gòu)建高比例消納清潔能源電力系統(tǒng)需發(fā)揮煤電調(diào)峰、調(diào)頻、備用、黑啟動(dòng)等“靈活性輔助服務(wù)價(jià)值”,相關(guān)成本應(yīng)予考量并合理補(bǔ)償。“同時(shí),進(jìn)一步放開中長期限價(jià),加強(qiáng)中長期市場和現(xiàn)貨市場銜接。在機(jī)制層面‘補(bǔ)充建立現(xiàn)貨市場結(jié)算與發(fā)電側(cè)中長期交易相關(guān)聯(lián)的偏差損益回收和補(bǔ)償機(jī)制’。”

責(zé)任編輯: 張磊

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會(huì)員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會(huì)|中國動(dòng)力工程學(xué)會(huì)| 中國電機(jī)工程學(xué)會(huì)|中國城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號