![]() 煤炭

煤炭

![]() 煤炭

煤炭

春節過后,隨著各地煤礦生產企業的復工復產,煤炭市場供應偏緊的態勢正在緩解,煤炭主產地、沿海港口及進口動力煤價均出現回落。

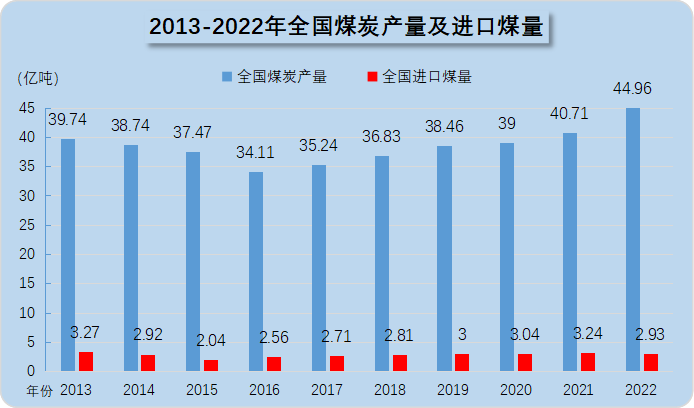

1、通過國家發改委要求生產礦井、在建礦井最大限度增產擴能、加快新建礦井的審批核準力度等政策的調控,國內煤炭產量得到顯著提升。去年全國煤炭產量44.96億噸,同比增長9.0%;預計2023年國內煤炭產量將達到47.5億噸,同比增加2.5億噸增長5.6%,市場供應將得到極大緩解。

2、隨著國家放松進口煤管控,放開澳煤進口及國際煤炭市場煤價大幅下跌,俄羅斯、蒙古、澳洲、印尼等國的煤炭將在價格優勢下加大進口量。預計2023年我國進口煤量將達到3.4億噸左右,同比增加0.5億噸增長17%,將對國內高位運行的煤價起到抑制作用。

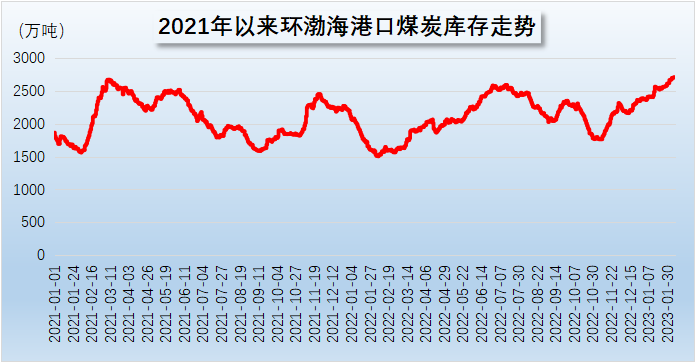

3、近期,北方港口庫存高企,2月6日環渤海港口庫存達到歷史極大值2703萬噸,并有繼續增長的勢頭,港口煤價出現下跌及倒掛主產地跡象,表明港口供應充足,下游需求偏弱。

4、今年,國家對重點用煤企業長協煤全覆蓋政策趨緊,用煤企業普遍加大了長協煤的采購力度,隨著國內煤炭產量的增加,長協煤兌現率會明顯提升,市場煤的份額將受到進一步擠壓。

5、今年是暖冬天氣,供熱取暖煤炭消耗沒有預期高,且隨著北方供熱季即將臨近尾聲,供熱用煤量開始下降。

6、防疫政策的放開,使得煤炭生產企業再無此類后顧之憂。

筆者認為,今年煤炭市場供應偏緊的局面將得到徹底緩解,高企的煤價具體回落到什么位置,還有待供需雙方進一步博弈。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號