![]() 新能源

新能源

![]() 新能源

新能源

2022年,俄烏沖突加劇歐洲能源危機(jī),天然氣、石油價(jià)格大幅上漲,歐洲多國(guó)居民電價(jià)劇增。在此背景下,歐盟提出REPower EU計(jì)劃刺激儲(chǔ)能市場(chǎng),越來(lái)越多的歐洲家庭轉(zhuǎn)向戶用光伏、儲(chǔ)能消費(fèi),一時(shí)間,歐洲用戶側(cè)儲(chǔ)能裝機(jī)量大幅提升。

伴隨著這一趨勢(shì),大批為歐美國(guó)家提供太陽(yáng)能(6.860, -0.01, -0.15%)電力轉(zhuǎn)換、存儲(chǔ)與管理解決方案的中國(guó)公司浮出水面。

自去年下半年以來(lái),國(guó)內(nèi)光伏逆變器廠商正扎堆IPO,其中,艾羅能源將沖擊科創(chuàng)板、三晶股份在上交所主板披露了招股書、古瑞瓦特已通過(guò)港交所聆訊。

近日,市場(chǎng)排名第十二位的深圳市首航新能源股份有限公司(下稱“首航新能”)也在沖刺上市。2023年開(kāi)年以來(lái),首航新能的上市進(jìn)程緊鑼密鼓地進(jìn)行著,3個(gè)月時(shí)間內(nèi)完成兩輪問(wèn)詢以及審核中心意見(jiàn)回復(fù),并將在3月31日首發(fā)上會(huì)。

不過(guò),在其IPO闖關(guān)之路即將邁出關(guān)鍵一步之際,首航新能仍未對(duì)監(jiān)管兩輪追問(wèn)的向關(guān)聯(lián)方寧德時(shí)代(404.500, 4.39, 1.10%)的采購(gòu)價(jià)格,給出正面答復(fù);股權(quán)轉(zhuǎn)讓價(jià)格異常、銷售依賴海外小眾市場(chǎng)、儲(chǔ)能電池毛利率奇高等,也在監(jiān)管重點(diǎn)問(wèn)詢的名單當(dāng)中;此外,首航新能還存在高度依賴前五大客戶、銷售數(shù)據(jù)前后不一致等問(wèn)題。

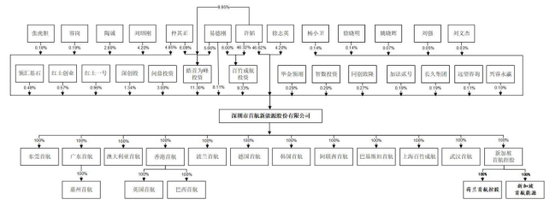

一、實(shí)控人拉好友、供應(yīng)商入局

首航新能的前身首航有限成立于2013年4月,創(chuàng)立之初,公司實(shí)控人許韜和現(xiàn)在的二把手易德剛分別持股40%、20%,其他四位創(chuàng)始股東也均為自然人股東,在公司2020年股份制改革前紛紛退出。

值得一提的是,最初易德剛持有首航新能的股份是由其弟弟王金星代持。彼時(shí),易德剛還在另一家光伏并網(wǎng)逆變器生產(chǎn)商山億新能源股份有限公司(現(xiàn)更名為宿遷砥礪前行智能制造技術(shù)股份有限公司)任研發(fā)部部長(zhǎng)。不過(guò),該代持關(guān)系已于2017年8月解除,由易德剛直接持股,其也從山億新能源離職。

2017年8月,另外兩位自然人股東仲其正、姜毅加入,其中,仲其正為目前首航新能的三把手。

報(bào)告期內(nèi),首航新能共進(jìn)行6次股權(quán)轉(zhuǎn)讓和3次增資,其中包括不少實(shí)控人好友入股以及多家供應(yīng)商入股的情況。

2020年5月,姜毅退出股東行列,將其所持部分股權(quán)轉(zhuǎn)讓給了許韜在江蘇大學(xué)任講師時(shí)的同事劉紹剛;一個(gè)月后,許韜將其所持3%的股份轉(zhuǎn)讓給陶誠(chéng),后者曾就讀于江蘇大學(xué),與許韜是多年好友。

據(jù)悉,劉紹剛、陶誠(chéng)還分別為公司供應(yīng)商廣東銘利達(dá)(45.680, -0.30, -0.65%)、廣東竣昌的實(shí)控人。二人的入股成本均為6元/注冊(cè)資本,價(jià)格參照公司估值3億元,市盈率5.84倍而定。不過(guò),該轉(zhuǎn)讓價(jià)格的合理性自公司首輪問(wèn)詢至上會(huì)前,一直被審核機(jī)構(gòu)追問(wèn)。

此外,2020年6月,許韜還將其持有公司的4.5%股權(quán)轉(zhuǎn)讓給妻子徐志英,后者在首航新能源擔(dān)任投融資總監(jiān)。

同年10月,首航新能完成股份制改革,次年7月,許韜又拉進(jìn)一波好友增資入股,包括張虎膽、楊小衛(wèi)、徐曉明、姚曉輝、劉文杰等。

二、上市前投資機(jī)構(gòu)突擊入股,7.7折引入寧德時(shí)代

拉好友入局的同時(shí),2021年7月,首航新能首次引進(jìn)外部資本深創(chuàng)投、紅土創(chuàng)業(yè)和同創(chuàng)致隆的增資,公司估值來(lái)到70億元,較一年多之前增長(zhǎng)超22倍,算上同時(shí)期入場(chǎng)的個(gè)人投資者,這輪公司融資共1.65億元。

四個(gè)月后,國(guó)資股東深創(chuàng)投、紅土創(chuàng)業(yè)繼續(xù)以70億元的估值收購(gòu)許韜、易德剛和仲其正所持有的股份,三人分別套現(xiàn)7000萬(wàn)元、2100萬(wàn)元和1400萬(wàn)元。

同月,首航新能再次引進(jìn)多家投資機(jī)構(gòu)增資,包括領(lǐng)匯基石、華金領(lǐng)翊、智數(shù)投資、加法貳號(hào)和長(zhǎng)久集團(tuán),合計(jì)融資1.5億元。投后估值迅速抬升至100億元,四個(gè)月時(shí)間,首航新能估值上漲了42.86%。

緊接著,2021年12月,首航新能獲得寧德時(shí)代全資子公司問(wèn)鼎投資2.3億元融資,而公司估值為77.32億元,這意味著,寧德時(shí)代是以七七折入股首航新能。對(duì)于寧德時(shí)代的低價(jià)入股,其解釋稱,寧德時(shí)代公司重要供應(yīng)商,引入問(wèn)鼎投資是為了整合上下游資源。

同樣是在2021年12月,公司員工持股平臺(tái)皓首為峰投資轉(zhuǎn)讓部分股權(quán)給遠(yuǎn)望咨詢、興睿永瀛以及許韜的好友劉強(qiáng),公司估值達(dá)103億元。據(jù)披露,遠(yuǎn)望咨詢的實(shí)際控制人為SoftBank Corp(日本上市公司,股票代碼:9434.T);興睿永瀛無(wú)實(shí)際控制人,有限合伙人為興業(yè)資管,后者為興業(yè)信托全資孫公司。

若按103億估值計(jì)算寧德時(shí)代所持有的股權(quán),價(jià)值達(dá)3.09億元,與實(shí)際2.3億元之間相差7700多萬(wàn)元,而該差值作為股份支付費(fèi)用計(jì)入了公司非經(jīng)常性損益,直接導(dǎo)致首航新能在2021年的凈利潤(rùn)出現(xiàn)下降。

提交申報(bào)材料前兩個(gè)月,2022年4月,皓首為峰投資又將小部分股權(quán)轉(zhuǎn)讓給容崗,后者為首航新能全球銷售市場(chǎng)負(fù)責(zé)人。

IPO前,首航新能共有27位股東,包括12家投資機(jī)構(gòu)、2家員工持股平臺(tái)和13位自然人股東。實(shí)控人許韜直接持股46.62%,并通過(guò)皓首為峰投資、百竹成航投資間接持股5.44%,合計(jì)持有公司52.07%的股權(quán),且通過(guò)直接持股及擔(dān)任皓首為峰投資和百竹成航投資的執(zhí)行事務(wù)合伙人合計(jì)控制公司67.26%的表決權(quán)。

另外持有5%以上股份的是公司董事、副總經(jīng)理易德剛和仲其正,通過(guò)直接和間接方式分別持股9.31%、5.54%,二人以及徐志英均為許韜的一致行動(dòng)人。

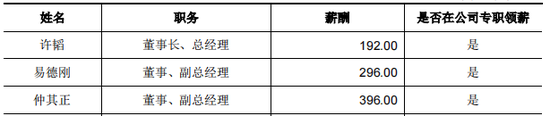

作為首航新能的二把手和三把手,易德剛和仲其正拿著遠(yuǎn)高于董事長(zhǎng)許韜的薪酬,2021年,三人的薪資分別為296萬(wàn)元、396萬(wàn)元和192萬(wàn)元。

2019年-2020年,首航新能連續(xù)兩年進(jìn)行分紅,合計(jì)1.2億元,按持股比例來(lái)算,許韜、易德剛和仲其正三人分別拿到7810.5萬(wàn)元、1396.5萬(wàn)元和831萬(wàn)元的分紅。

三、拒絕披露關(guān)聯(lián)采購(gòu)單價(jià),毛利率奇高

多次引進(jìn)包括寧德時(shí)代、廣東銘利達(dá)等供應(yīng)商相關(guān)方入股,首航新能或有自己的考量。

實(shí)際上,在首航新能和寧德時(shí)代之間從股權(quán)到業(yè)務(wù)的交易背后,充滿了故事。

招股書顯示,首航新能是一家從事新能源電力設(shè)備研發(fā)、生產(chǎn)、銷售及服務(wù)的企業(yè),提供光伏發(fā)電與儲(chǔ)能系統(tǒng)設(shè)備,核心產(chǎn)品涵蓋光伏并網(wǎng)逆變器、光伏儲(chǔ)能逆變器、儲(chǔ)能電池及光伏系統(tǒng)配件等。

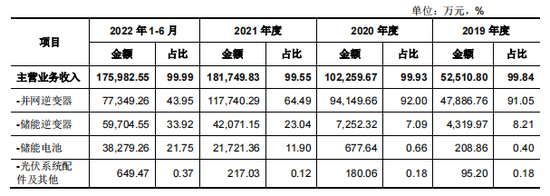

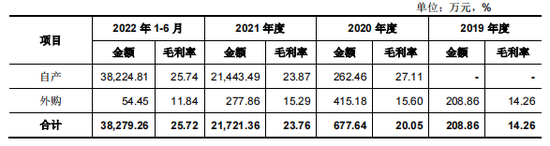

其中,儲(chǔ)能電池業(yè)務(wù)是從2020年開(kāi)始轉(zhuǎn)型,由外購(gòu)成品轉(zhuǎn)為自產(chǎn),當(dāng)期,該項(xiàng)業(yè)務(wù)收入為677.64萬(wàn)元,同比增長(zhǎng)2倍,占營(yíng)業(yè)收入的比例為0.66%;其真正向儲(chǔ)能電池板塊發(fā)力是在2021年,收入大幅增長(zhǎng)31倍至2.17億元,占比增至11.9%;到2022年上半年,首航新能儲(chǔ)能電池業(yè)績(jī)達(dá)到3.82億元,較2021年全年增長(zhǎng)76.23%,占比進(jìn)一步上升至21.75%。

首航新能儲(chǔ)能電池業(yè)務(wù)從期初的占比不到1%,到期末與并網(wǎng)逆變器、儲(chǔ)能逆變器兩大業(yè)務(wù)三足鼎立,這背后離不開(kāi)寧德時(shí)代的支持。

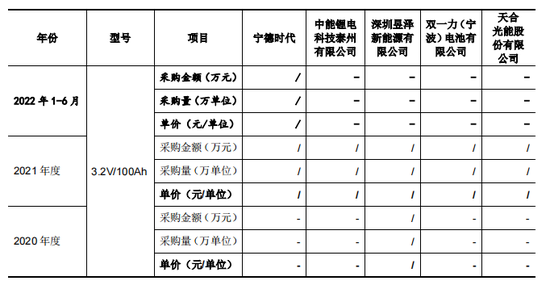

正是在首航新能發(fā)力儲(chǔ)能電池的2021年,寧德時(shí)代首次成為公司前五大供應(yīng)商,為其提供儲(chǔ)能電池的核心部件電芯。當(dāng)期,首航新能向?qū)幍聲r(shí)代采購(gòu)電芯金額為7088.35萬(wàn)元,占采購(gòu)總額的5.18%。

2022年上半年,寧德時(shí)代躍居公司第一大供應(yīng)商,提供的電芯金額達(dá)2.38億元,占比上升至14.73%。

作為交換,寧德時(shí)代在2021年成為首航新能第八大股東,持股3%。

不過(guò),入股之后,二者之間交易的性質(zhì)便成了關(guān)聯(lián)交易,針對(duì)該關(guān)聯(lián)交易,監(jiān)管發(fā)起多次問(wèn)詢,要求首航新能結(jié)合寧德時(shí)代電芯產(chǎn)品對(duì)外銷售價(jià)格、毛利率等具體情況,說(shuō)明該采購(gòu)價(jià)格的公允性。

一輪問(wèn)詢回復(fù)中,首航新能拒絕了披露與寧德時(shí)代以及同期主要合作同類原材料供應(yīng)商相關(guān)采購(gòu)金額、數(shù)量、單價(jià)等信息,表示已申請(qǐng)豁免披露。

二輪問(wèn)詢回復(fù)中,首航新能依然閃爍其詞,僅披露了其向?qū)幍聲r(shí)代的采購(gòu)額占后者收入的比例,以及寧德時(shí)代儲(chǔ)能系統(tǒng)業(yè)務(wù)的毛利率,而公司向其采購(gòu)相關(guān)原材料的價(jià)格情況仍不詳。

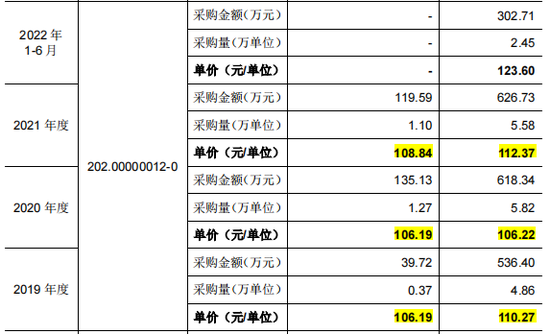

盡管首航新能未能詳盡披露與寧德時(shí)代之間的采購(gòu)價(jià)格,但從與另一家關(guān)聯(lián)供應(yīng)商廣東銘利達(dá)之間的交易,或可見(jiàn)一斑。

2019年-2022年上半年,公司向廣東銘利達(dá)采購(gòu)機(jī)構(gòu)件、塑膠絕緣物料等原材料金額分別為44.01萬(wàn)元、581.52萬(wàn)元、748.67萬(wàn)元、350.03萬(wàn)元,占采購(gòu)總額的比例分別為0.12%、0.82%、0.55%和0.22%。

首航新能向?qū)徍酥行囊庖?jiàn)落實(shí)函的回復(fù)顯示,公司向廣東銘利達(dá)采購(gòu)不同原材料的單價(jià)普遍要低于其他主要供應(yīng)商。就其中一種原材料而言,2019年-2021年,首航新能向廣東銘利達(dá)采購(gòu)的單價(jià)分別為106.19元、106.19元、108.84元,而同期向其他供應(yīng)商采購(gòu)的價(jià)格為110.27元、106.22元、112.37元,價(jià)格相差3%左右。

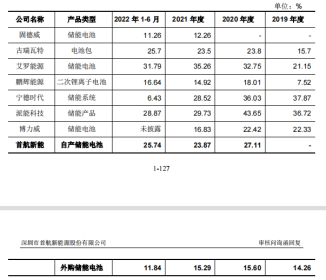

而引入寧德時(shí)代,也確實(shí)為首航新能換來(lái)了奇高的毛利率。2020年,公司儲(chǔ)能電池自產(chǎn)和外購(gòu)的比例為4:6,到2021年-2022年上半年逆轉(zhuǎn)為9:1。自產(chǎn)和外購(gòu)的不同直接影響毛利率水平,自產(chǎn)產(chǎn)品毛利率要高于外購(gòu)8-14個(gè)百分點(diǎn)。

2021年,首航新能儲(chǔ)能電池毛利率為23.76%,略高于行業(yè)均值23%;在上市關(guān)鍵期的2022年上半年,整個(gè)行業(yè)毛利率下滑2.89個(gè)百分點(diǎn)的情況下,公司卻逆勢(shì)增長(zhǎng)1.87個(gè)百分點(diǎn)至25.72%,領(lǐng)先行業(yè)均值近6個(gè)百分點(diǎn)。

可見(jiàn)寧德時(shí)代的入局,一定程度上左右著首航新能主營(yíng)業(yè)務(wù)的毛利率,而未來(lái)一旦上市成功,奇高的毛利率能否持續(xù)尚未可知,同時(shí),與寧德時(shí)代的深度捆綁對(duì)其登陸資本市場(chǎng)是助力還是威脅,還有待解答。

四、小眾市場(chǎng)貢獻(xiàn)多,銷售數(shù)據(jù)掐架

2019年-2022年上半年,首航新能實(shí)現(xiàn)營(yíng)業(yè)收入分別為5.26億元、10.23億元、18.27億元和17.6億元,年復(fù)合增長(zhǎng)率為86.31%;凈利潤(rùn)分別凈利潤(rùn)5302.7萬(wàn)元、1.96億元、1.87億元和2.78億元。

從銷售地區(qū)來(lái)看,期內(nèi)公司收入主要來(lái)源于境外銷售,分別為4.55億元、9.42億元、15.996億元和15.72億元,占比分別為86.71%、92.09%、88.01%和89.3%,整體占九成左右。

據(jù)悉,首航新能境外銷售地區(qū)主要分布在意大利、波蘭、捷克、巴西等光伏裝機(jī)容量偏低的小眾市場(chǎng)。

數(shù)據(jù)顯示,2021年,意大利、巴西、波蘭光伏總裝機(jī)量分別為22GW、8GW、4GW,占比分別僅有3%、1.1%、4.7%;而同期中國(guó)的裝機(jī)量為254GW,占比35.6%,排名第一。

在全球最大、增長(zhǎng)最快的國(guó)內(nèi)光伏裝機(jī)市場(chǎng),首航新能僅實(shí)現(xiàn)一成左右的收入,卻舍近求遠(yuǎn)主做海外市場(chǎng);同時(shí),在海外市場(chǎng),首航新能也并沒(méi)有搶占市場(chǎng)較大的美國(guó)、日本等,而是選擇裝機(jī)量較少的國(guó)家,其收入地區(qū)分布的合理性令人質(zhì)疑。

從前五大客戶銷售情況來(lái)看,報(bào)告期內(nèi),首航新能向其前五大客戶的銷售金額分別為2.63億元、5.27億元、10.95億元和11.98億元,占比分別為50.07%、51.49%、60%和68.09%,逐年上升,依賴較為明顯。

樂(lè)居財(cái)經(jīng)《預(yù)審IPO》注意到,報(bào)告期內(nèi),首航新能的前五大客戶很少有新增。例如,2022年上半年的ZCS、CORAB、ILUMISOL和SOLTEC四家客戶,均在2020年-2021年的前五大客戶名單中出現(xiàn)過(guò)。

在一個(gè)小眾市場(chǎng)內(nèi),首航新能保持客戶的穩(wěn)定,令人質(zhì)疑它們之間可能存在某種不可言說(shuō)的聯(lián)系。

其中,來(lái)自意大利的客戶最為穩(wěn)固,期內(nèi),ZCS一直為首航新能前五大客戶,并且僅在2020年不是第一大客戶。不過(guò),首航新能對(duì)該客戶的銷售數(shù)據(jù)卻存在“掐架”問(wèn)題。

招股書159頁(yè)顯示,公司2021年向ZCS的銷售金額為5.61億元;而第348頁(yè)卻顯示,首航新能向ZCS的銷售收入為1500萬(wàn)歐元,折合人民幣為1.14億元,兩者相差高達(dá)4.47億元。

對(duì)此,首航新能解釋稱,與ZCS的銷售合同中約定的“2021年采購(gòu)目標(biāo)1500萬(wàn)歐元”為雙方約定的目標(biāo)交易額,非實(shí)際執(zhí)行金額,實(shí)際交易情況為采購(gòu)了5.61億元折合8100萬(wàn)歐元的產(chǎn)品。

據(jù)國(guó)際能源署(IEA)數(shù)據(jù),2021年,意大利新增光伏裝機(jī)量916MW,同比增長(zhǎng)僅17%。在此情況下,首航新能對(duì)其銷售卻實(shí)現(xiàn)488.57%驚人的銷售增速,該合理性并不充足。

此外,按照首航新能的預(yù)期,2023年-2024年,其向ZCS的采購(gòu)目標(biāo)分別為2500萬(wàn)歐元、3000萬(wàn)歐元。按照2021年實(shí)現(xiàn)8100歐元的銷售收入情況來(lái)看,未來(lái),首航新能在意大利市場(chǎng)可能出現(xiàn)業(yè)績(jī)變臉。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)