![]() 新能源

新能源

![]() 新能源

新能源

全球氫能已進入產業化快速發展新階段,歐美日韓等20多個主要經濟體已將發展氫能提升到國家戰略層面,相繼制定發展規劃、路線圖以及相關扶持政策,加快產業化發展進程,氫能產業熱度持續上升。本文將從政策、市場、技術3大層面出發,全面梳理氫能產業發展現狀并對2023年發展趨勢作出展望。

氫能產業發展現狀及2023年發展趨勢展望(一)從政策和市場層面進行了分析,本文從技術層面進行分析。

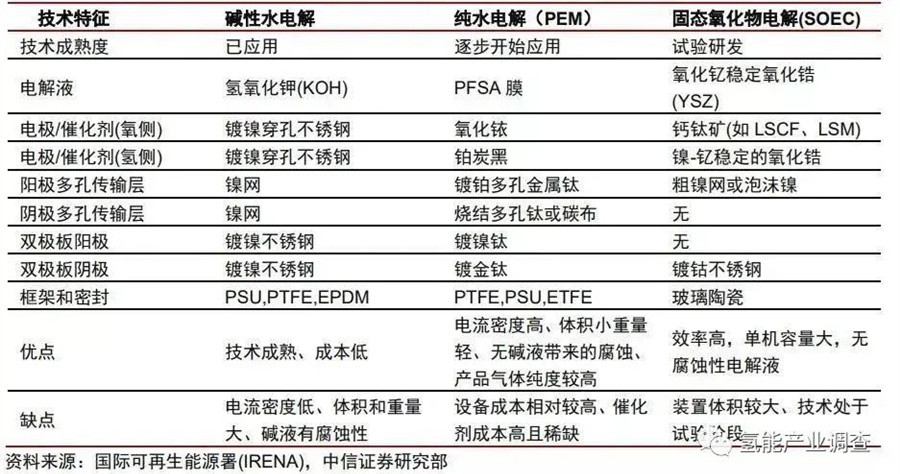

電解槽技術路線分析:堿性電解槽是目前主流,PEM電解槽降本是關鍵

國家發改委發布的《氫能中長期發展規劃》提出至2025年可再生能源制氫量達到10~20萬噸/年的目標,將“綠氫”作為新增氫能消費的重要組成部分,實現二氧化碳減排100~200萬噸/年。

因為之前市場普遍認為綠氫成本實現平價是在2030年前后,進入“碳中和”階段“綠氫”才會大規模上量。但隨著2025年政策目標的明確,預計可再生能源制氫的推進也將提速。

目前全球成熟的電解水制氫技術,主要是堿性電解和PEM電解兩種方式。兩者的成本構成也有明顯的區別,PEM電解水制氫的絕對成本高,主要是雙極板、膜材料以及鉑、銥等貴金屬催化劑材料,成本明顯高于堿性電解槽。

比較目前主流的電解水制氫技術以及有發展潛力的技術,我們按照技術路線演進的時間線進行展望:

堿性電解水技術憑借成本低、技術成熟度高的優勢,目前在國內是主流路線,預計將會長期占據電解水制氫技術的主導地位。

PEM電解水技術目前已經初步形成產業化并在部分地區建設示范應用,隨著技術的進步和成本的下降,預計最快將在2025~2030年形成規模化應用。

固體氧化物水電解技術(SOEC)目前理論上能量轉換效率最高,采用固體氧化物作為電解質材料,可在400~1000℃高溫下工作,可以利用熱量進行電氫轉換,具有能量轉化效率高且不需要使用貴金屬催化劑等優點,也有望成為未來技術的發展方向,預計在2030年之后可逐步應用于規模化的可再生能源制氫。

“綠氫”技術路線分析:生產降本路徑明確,2030年有望全行業實現平價

現行技術條件下電解水制氫成本較高,其中主要包括電費成本,設備折舊成本、人工費用等。

隨著技術的進步以及自動化生產,設備成本會逐漸下降;提升設備使用時長從而提升氫氣產量的方式也可以攤薄設備的折舊成本和其他固定費用。

此外,占比電解水成本較高的電價也會隨著光伏、風電等可再生能源的發展持續下降。

2021年在“雙碳”目標提出之后,國內電解水制氫項目規劃和推進逐步加快。目前國內的電解水制氫路線以堿性電解槽為主,主要是堿性電解槽技術路線成熟,成本具有顯著優勢。PEM電解槽由于成本高,商業推廣依然需要時間,而且從目前的國內商業模式下,PEM槽的技術優勢并不明顯。

從國內項目規劃而言,綠氫的下游應用主要包括化工、燃料電池車、熱電聯供等儲能領域。

從經濟性和現有市場規模看,化工原料是綠氫最主要的利用途徑,這是因為:

首先,綠氫制取在大部分還是在化工園區進行。安全監管層面,氫氣歷史上長期作為危險化工品被管理,因此在大部分省份氫氣的生產只能在化工園區進行,將制取的氫氣直接提供給園區化工企業使用,減少了運輸成本,經濟性可以最大化。

其次,化工用氫需求大,商業模式穩定。傳統上部分化工生產路線生產需要加氫,之前都是化石能源制取的氫氣作為氫源,替換成綠氫既可以幫助化工生產過程減碳,又不需要額外的轉換工藝,因此有穩定的市場需求。

而綠氫其它領域的應用,目前的經濟性和商業模式還在探索過程中。由于新能源發電的波動性以及電解槽響應時間的缺陷,且電網目前很難為化工園區的制氫項目接入專線,所以目前國內堿性電解槽較為理想的應用模式還是直接利用網電作為電解槽用電來源,同時利用配套新能源電站的電量對沖網電成本,類似模擬結算的方式確認用電成本。這樣一方面可以保證電解槽運行的持續性,另一方面通過自身低成本的新能源發電來降低電解綜合用電成本,有助于降低綠氫的制取成本。

在這種模式下,我們測算目前堿性槽平均的電解電價約0.35元/kwh,對應制氫成本在24.07元/kg。如果制氫項目配套的新能源電站發電小時數較高,比如風光互補的新能源電站,向電網貢獻的電量更多,電解綜合用電成本也會更低,預計較低的電價成本可以達到0.25元/kwh,對應的成本大約可降到20元/kg以內,大約對應17.07元/kg,基本與化石能源制氫中的高成本路線持平,但目前僅有少部分企業可以達到這一水平。我們判斷至2030年,行業平均的用電成本可以降至0.25元/kwh,實現與化石能源制氫成本的平價。

但上述模式(化工園區制氫+新能源電站與制氫項目位置分離)對PEM電解槽制氫并不友好,因為直接采用網電制氫無法發揮PEM電解槽響應快的優點。

不過長期看,隨著現場制氫的逐步松綁、特殊場景下制氫項目(如海上風電或者邊遠地區氫儲一體等)的增加以及未來制氫項目配套電網專線等場景的推廣,預計PEM電解槽的效率和利用小時的優勢都將得到有效發揮。我們預計至2030年PEM電解制氫成本也有望回到20元/kg內。

總結而言,堿性電解槽降本的主要方式是增加電流密度、降低膈膜厚度、提升催化劑的比表面積以及改進使用傳輸層(PTLs),綜合延長設備使用時間,降低電價等;PEM電解槽降本的主要方式是降低貴金屬催化劑載量以及尋找其他高比表面積的催化劑、改進膜技術、擴大生產規模等。

我們預計兩類綠氫制取路線的制氫成本在2030年前后都可以實現與化石能源制氫成本的平價。

目前國內主流電解槽企業規劃產能接近9.5GW。我們將交通、工業等主要耗氫領域的氫能需求進行分拆測算(交通領域的預測主要以前文氫能車、船舶、飛機數量為基礎,按照目前單位交通設備耗氫量加總預測;工業領域耗氫主要假設2025/2045年化工領域對氫能需求保持不變,2045年氫能對傳統工業用化石能源替代率達到20%),預計2025/2045年氫氣需求分別為0.27/1億噸,假設綠氫占比分別在3%/50%,對應的電解槽需求量分別為11/900GW,假設兩個階段電解槽單價分別為2500/1500元/kw(堿性電解槽和PEM電解槽價格加權),對應電解槽的市場規模分別為281/13505億元,預計電解槽市場規模在2025年可接近300億元,2040~2045年可破萬億元。

因此電解槽賽道也成為2022年以來一級股權投資的新熱點領域。

氫能儲能分析:經濟性尚未顯現,但大規模、長周期場景下具備可行性

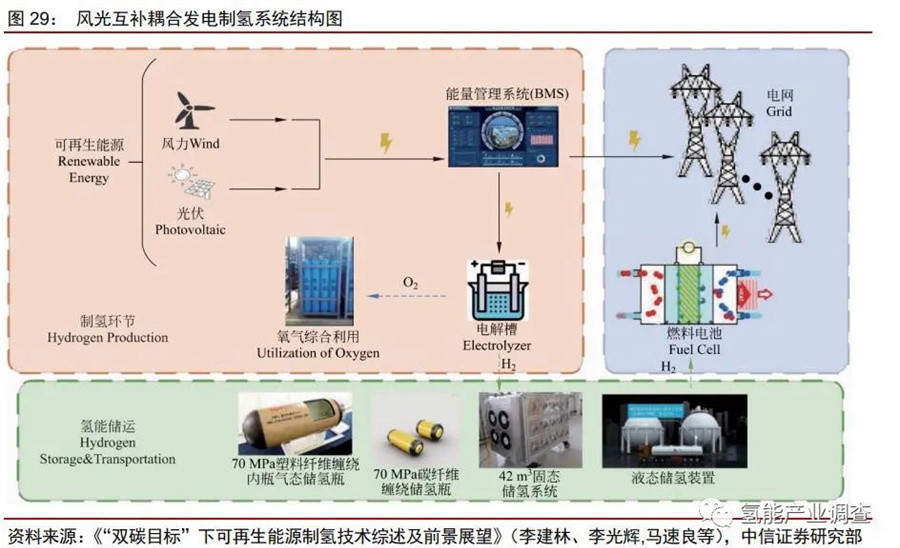

氫能是一種理想的能量儲存介質,主要的優勢在于可以為多種能源之間的能量與物質轉換提供解決方案。

通過PTG(Power to Gas)技術,可在一定程度上解決可再生能源消納及并網穩定性問題。在風力條件好或者光照時間長的季節,如夏季,將多余的電量電解水制氫,在電力供應不足的季節,則使用儲存的氫通過燃料電池發電,提供電能。

此外,氫氣也可直接作為燃料,混入天然氣中進行混燒或在純氫燃氣輪機中直燃。

作為儲能的中間載體,氫能儲存再釋放能量的過程可以用多種形式:燃料電池發電、氫燃氣機組發電或者氫氣直接燃燒釋放能量。但各種轉化方式對應的效率不同,也造成了儲能經濟性的差別。

我們認為,未來在大型新能源電站等大規模的儲能場景下,通過固體氧化物燃料電池(SOFC)發電或是儲能轉化的理想途徑。SOFC與其他技術相比具有四大優勢:

原材料成本低:SOFC電池材料無需使用鉑、銥等貴金屬催化劑,對氫氣的純度要求也不高,綜合原材料成本相較于質子交換膜電池低;

發電效率高,SOFC的能量轉換效率高,目前國內研發的電池產品,效率可達到60%以上,高于質子交換膜;

余熱可利用,SOFC發電產生大量余熱,可用于熱電聯供,整體效率可達到80%以上;

安全可靠,SOFC使用全固態組件,不存在漏液、腐蝕等問題,因此電池的工作表現更加穩定可靠。

目前SOFC還處于商業化初期,國外領先廠商主要包括美國的Bloom Energy公司、日本三菱日立電力系統公司、日本京瓷、德國博世等。國內廠商中,最早開始研發生產SOFC的是潮州三環(集團)股份有限公司,公司于2004年開始開發生產SOFC隔膜,2012年開始批量生產SOFC單電池,2017年推出SOFC電堆產品,其領先產品2022年6月已通過第三方認證機構SGS檢驗,交流發電效率達到64.1%,熱電聯供效率達到91.2%,主要技術指標已達到國際先進水平。

如果按照上述SOFC的發電效率,以“電—氫—電”的轉化過程計算,整個流程的效率約為45%。假設新能源發電成本為0.35元/kwh,經過電解水制氫,度電的成本變為0.78元/kwh(考慮電解水制氫70%的轉化效率及SOFC64%的發電效率),電解過程中的制造費用及折舊成本度電大約承擔0.07元/Kwh,度電分攤的壓縮儲存成本約為0.006元/Kwh,氫氣儲存成本對應為度電0.05元/Kwh;此外假設發電用燃料電池功率為250kw,利用小時數為2000小時,最低成本預期對應的利用小時數在3000小時。

由此測算,目前技術下,氫氣儲能的成本在1.48元kwh左右;如果度電成本降至0.2元/kwh,氫能儲能的成本可以降至0.88元/Kwh。

如果使用棄風、棄光的電量,并考慮SOFC發電過程中的余熱回收,氫能儲電的經濟性和可行性還有望進一步強化。我們預計2023年在政策的推動下,綠氫項目將從示范項目逐步向商用拓展。

在“雙碳”目標的減碳場景下,綠氫有豐富的應用場景。一方面可以與新能源電站配合,發揮氫能儲能的作用,另一方面,在工業領域,氫能也可以作為減碳的工具。

工信部發布的《“十四五”工業綠色發展規劃》明確提到了推進“綠氫開發利用”等新型污染物治理技術裝備基礎研究,以及在煉化工業中推廣“綠氫煉化等綠色低碳技術”。

我們預計隨著綠氫成本的不斷降低和供給的不斷增加,2023年綠氫需求將有顯著擴張,主要增量來自于化工企業和工業領域大型國企減碳的示范項目。

綠氫項目的增加有望直接帶動對電解槽的采購需求,我們預測2023年電解槽需求量有望達到3GW的規模,對應市場空間在50~60億元,有望成為除FCEV之外的氫能第二大子行業。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號