![]() 新能源

新能源

![]() 新能源

新能源

全球第一塊太陽能電池的誕生地美國,正以空前的力度扶持本土太陽能制造業。

美國政府出臺了《通脹削減法案2022》(Inflation Reduction Act of 2022,下稱《IRA》)等一系列政策,試圖重振本土制造業,其中,太陽能相關的制造業是政策支持重點。《IRA》出臺半年多以來,美國本土新增光伏制造產能規模已超過47GW,其2022年新增光伏裝機為18.6GW,僅次于中國的87.4GW。

但是,美國的光伏組件三分之二以上依賴進口,中國光伏產品則接近三分之二出口到全球;美國的太陽能發電裝機成本全球最高,中國光伏組件制造成本全球最低。

美國認為,擺脫對中國光伏產品的依賴,建立本土光伏產業鏈,是維護能源安全的前提,也是奪取綠色低碳經濟話語權的關鍵。因此,美國一方面以人權等各種理由拒絕進口中國光伏產品,一方面不惜以高成本新建本土的太陽能制造工廠。

《IRA》計劃在10年內發放7370億美元補貼,其中3690億美元用于應對氣候變化和提升能源安全,包括對太陽能產業各環節的補貼和稅收優惠。據彭博新能源財經測算,《IRA》對美國太陽能全產業鏈的補貼理論上可達到17美分/瓦,基本接近于中國目前的生產成本。

國際能源署(IEA)統計數據顯示,全球太陽能制造業里,以晶體硅為原材料的光伏組件占全球產量的95%以上,其余的是碲化鎘(CdTe)薄膜光伏產品。在晶硅光伏領域,中國各個環節的產能都占全球70%以上,技術和成本一騎絕塵;薄膜光伏產品則是美國主導。

美國對本土光伏產品的補貼包涵這兩類產品,薄膜產品的補貼力度比晶硅更大。《IRA》發布半年多以來,宣布在美國新建光伏產能的企業大多選擇了晶硅路線,其中也包括中國的光伏企業。

美國能源與氣候變化政策資深研究人士、綠色創新發展中心董事莫爭春對《財經十一人》表示,《IRA》本身沒把中國公司排除在外,但美國試圖擺脫對中國的依賴,這個意圖明顯。中國光伏企業在美國投資,可能會遇到比過去更多的障礙。例如2022年9月簽發的關于加強審查在美外國投資的總統行政令中,明確將先進清潔能源和氣候適應技術列為影響國家安全的技術領域。中國企業投資海外,除了關注本行業動態以外,還應加倍關注地緣政治動態。

不過,在當前的國際光伏產業格局下,美國發展晶硅光伏產品,離不開全球光伏產業的支撐。能源基金會總裁辦主任辛嘉楠表示,《IRA》支持的光伏本土產量不到美國新增需求的20%,仍有大量如逆變器這樣的核心零部件需要進口。

振興太陽能制造業,美國政府力度空前

美國政府從2006年就開始對光伏產業實施稅收減免、貸款擔保等扶持政策,但美國本土的光伏制造業產能建設始終落后于需求增長的速度。

美國太陽能行業協會(SEIA)的統計數據顯示,美國現有太陽能發電組件產能約7GW。在貿易問題和待并網積壓項目的雙重影響下,美國2022年的光伏裝機容量仍然有18.6GW,其2021年新增的光伏裝機量為27GW。

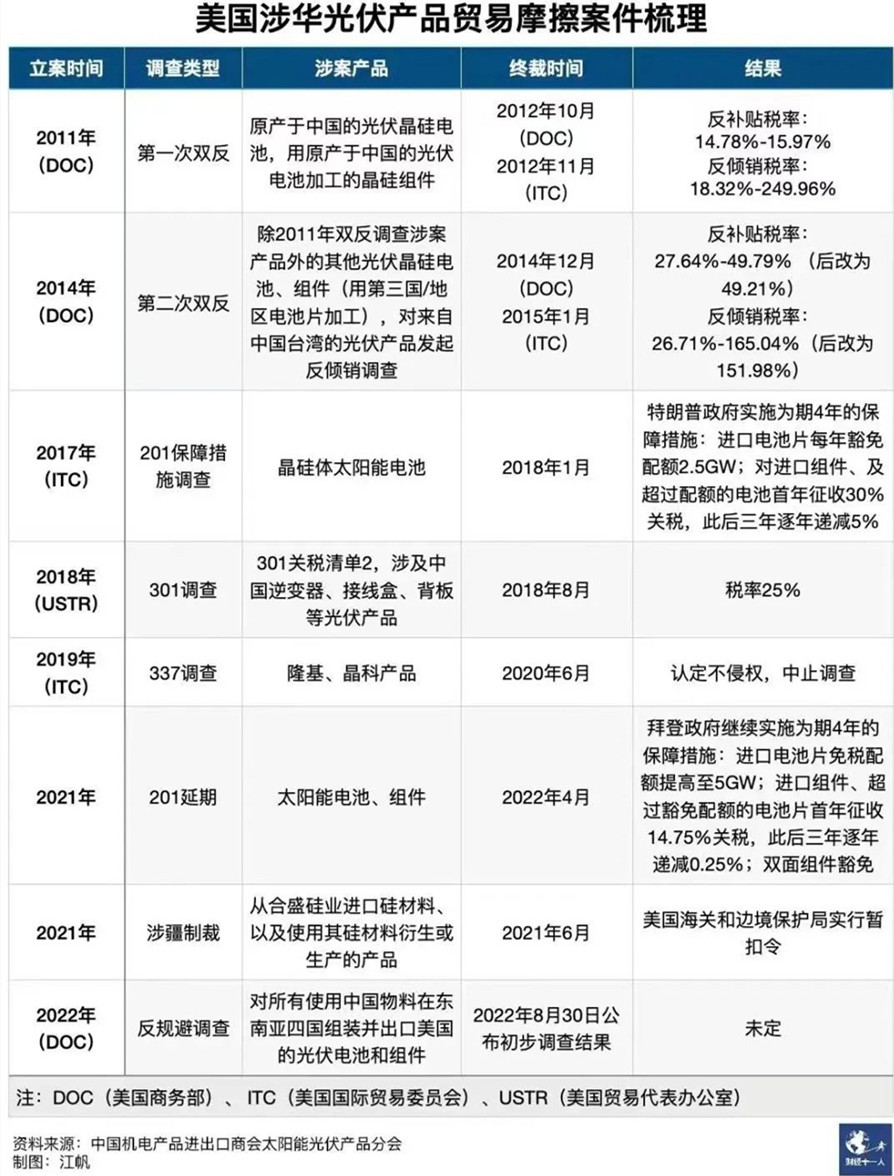

美國上一屆總統特朗普對中國光伏產品多次加征關稅,期望以此提振美國本土光伏產品。然而,貿易壁壘只是壓制了美國國內的光伏裝機需求,并未提振制造業。拜登上任后,在維持貿易壁壘的同時,開始以更大的力度補貼光伏產業。

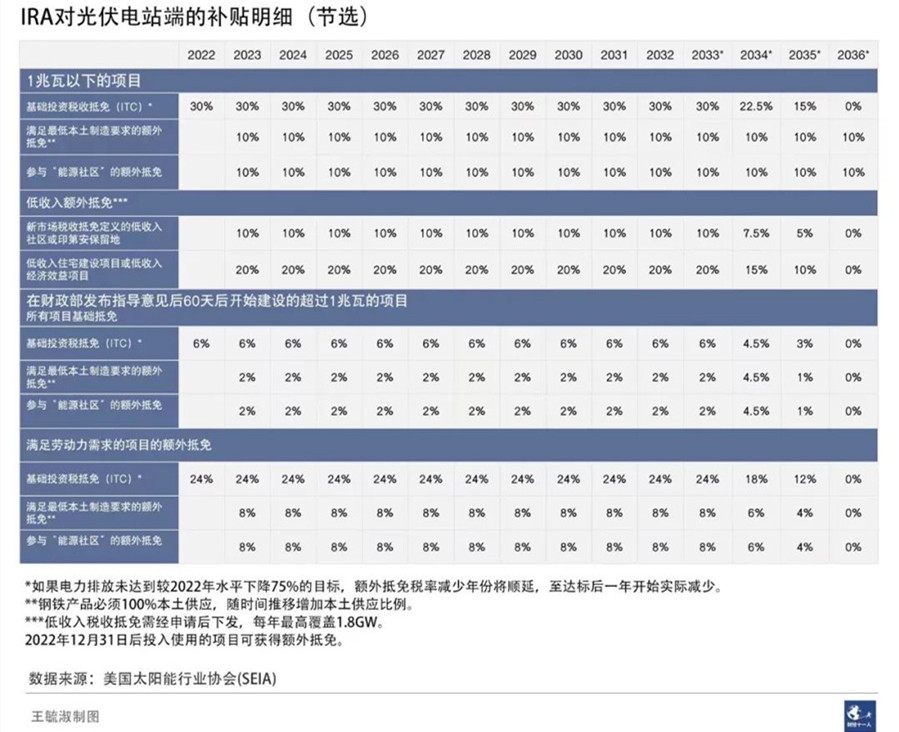

2022年8月16日,拜登簽署《IRA》。根據該法案,未來10年,美國將投入3690億美元用于能源安全和氣候變化計劃。其中,太陽能產業的支持包括對制造端的稅收抵免,和延長此前光伏電站的稅收抵免政策兩方面。

在光伏制造端,《IRA》對光伏生產的全產業鏈,包括多晶硅、硅片、電池、組件、背板、逆變器等各環節均有補貼,例如,對組件補貼7美分/瓦,電池4美分/瓦,硅片12美元/平方米,多晶硅料3美元/公斤。

據國際光伏資訊機構PV Tech粗略測算,等量裝機容量下,晶硅組件制造商獲得的補貼約為薄膜組件制造商的30%。

在光伏電站端,《IRA》將集中式和分布式光伏電站的投資稅收抵免政策(ITC)延長了10年。ITC政策自2006年開始實施,獲得ITC支持的項目可享受最高30%的稅收抵免優惠。首次實施的ITC補貼政策有效期為十年。到期后,該補貼延長5年執行到2022年,但補貼額度逐漸降低。《IRA》發布后,該政策又將延長10年。

辛嘉楠對《財經十一人》表示,由于關稅壁壘等因素的影響,美國是全球光伏裝機成本最高的國家之一。2021年,美國集中式光伏電站組件成本約為430美元/KW,是中國的1.6倍。《IRA》對制造端的補貼,大致可把美國光伏組件成本降低1/4。

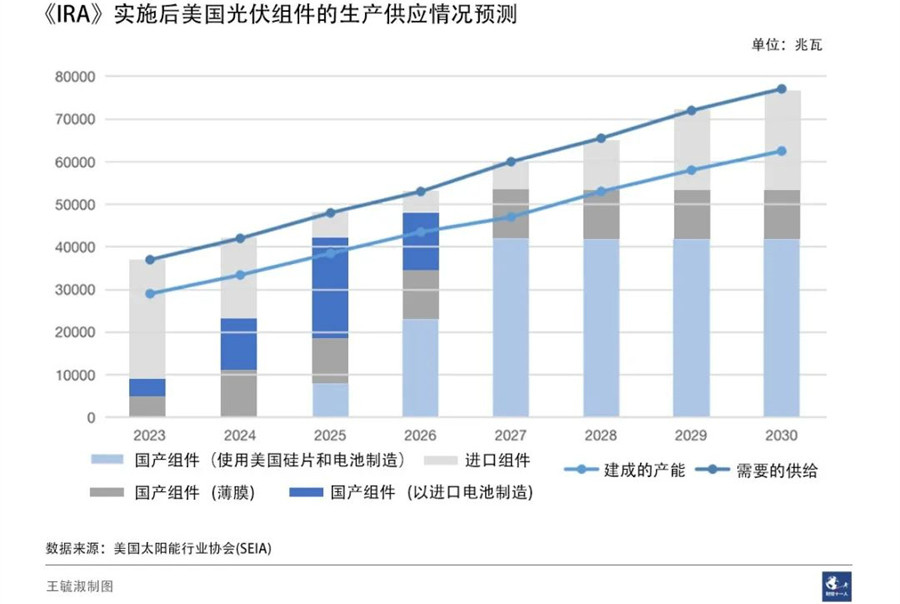

在空前補貼力度的刺激下,大量新建光伏產能的計劃出臺。據PV Tech追蹤,在《IRA》通過后的三個多月,美國新增了22GW的光伏組件和電池制造計劃。美國太陽能行業協會(SEIA)的統計數據顯示,從《IRA》發布到2023年3月30日,美國宣布新建的光伏組件產能達到47GW,接近2022年美國組件產量(25GW)的兩倍。

美國光伏業界對《IRA》實施后的前景十分樂觀。SEIA于2023年3月底發布的《美國光伏和儲能制造業的復興:遠離中國的轉型管理》(下稱白皮書)寫到,SEIA曾以為到2030年美國擁有50 GW光伏組件生產能力的目標遙不可及,但現在,這個目標已基本實現。憑借正確的政策和市場確定性,美國將擁有世界上最具競爭力和協作性的太陽能行業。

白皮書稱:“我們認為,目前的投資只是一個開始。在接下來的幾個月、幾年里,還會有更多的、大規模的新增光伏制造產能的公告發布。”“在美國新建造的光伏工廠起初將主要服務于國內市場,出口是次要考慮因素。但隨著時間的推移,我們將成為太陽能和儲能產品的出口大國。”

除了《IRA》的補貼政策,美國還大力扶持新的光伏技術,以擺脫中國居領先地位的晶硅光伏產品。例如,美國能源部近日宣布將撥出5200萬美元用于資助國內太陽能制造的新技術和回收研發。開發和改進美國的光伏電池制造技術,特別是碲化鎘(CdTe)和鈣鈦礦電池技術。

一系列的扶持政策將刺激美國光伏需求。辛嘉楠表示,預計美國未來十年的年均光伏新增裝機將增至40GW,較2021年提升68%。光伏總裝機量預計將從2021年的123GW,增加到2032年的560GW左右,強勁推動美國能源系統的低碳轉型。到2035年,美國67%的發電將來自無碳能源,比沒有《IRA》的政策情景多10%。

美國未來能否擺脫甚至超越中國光伏產品?莫爭春認為,這要看中國光伏企業的競爭力能否持續提高。美國有些智庫認為在光伏的現行技術路線下,美國很難超越中國。但美國在研究其他的光伏技術路線,希望彎道超車。短期很難預料《IRA》扶持美國本土光伏制造業的前景,這也是美國商務部要暫停對東南亞四國光伏產品征稅的原因之一。可以肯定的是,美國本土光伏產能短期內無法滿足美國對光伏產品的強勁需求。

中美太陽能產業會脫鉤嗎?

中美光伏貿易在過去20年里經歷了一個倒“V”型的發展曲線。

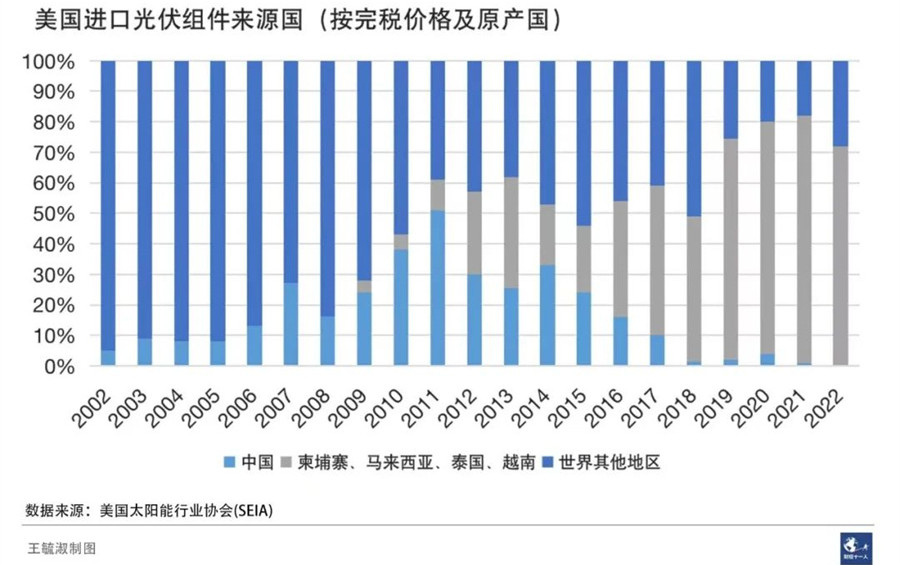

據SEIA 統計,2002年,美國從中國進口的光伏組件占其全部光伏進口量的比重在5%左右,隨后一路上升至2011年,比重達到了約50%。在那之后,美國豎起貿易壁壘,對中國光伏產品征收高額關稅,中國光伏產品對美出口逐漸下滑,到2018年跌至3%以下。

2019年和2020年中美光伏貿易量有所反彈。但到了2021年,在政治因素影響下,中國光伏產品對美出口再創新低,2021年和2022年的出口量幾乎可以忽略不計。不過,美國從越南、馬來西亞、柬埔寨和泰國這四個東南亞國家進口的光伏產品連年攀升。近三年來,這四國產品占美國進口光伏總量的比重都在70%以上。

美國商務部認為,有20多家中國光伏公司通過在越南、馬來西亞、柬埔寨和泰國完成生產以規避關稅。因此,來自這四個國家的光伏產品也應征收高關稅。拜登在2022年6月發布豁免政策,允許這四國的光伏產品繼續自由出口到美國。這一豁免政策將于2024年6月到期。

豁免政策到期后,來自中國光伏組件產品進入美國的大門將被關上。但SEIA發布的白皮書稱,美國沒有完全放棄全球光伏市場和供應鏈,只是要減少在太陽能制造設備和原材料方面對中國的依賴。

從光伏產業鏈的實際情況來看,美國短期內難以完全將中國排除在外。美國First Solar公司是薄膜光伏產品的領軍企業,也是全球唯一一家可以做到完全不依賴中國產品的大型光伏制造商。而占全球光伏產品95%以上的晶硅光伏產品,對中國供應鏈的依賴程度非常高。

晶硅光伏產品以多晶級硅料為基礎,先加工成硅錠,然后切割成硅片,接著再制成電池,最終被組裝成太陽能發電的組件。中國在這些環節里的產能和全球市占率都在70%以上。

IEA報告稱,中國以外的所有國家,從多晶硅到組件,對光伏的需求都超過了本土的制造能力。北美和歐洲國家盡管也有一定的組件制造能力,但幾乎完全要依賴從中國和東南亞進口太陽能電池。此外,中國還是玻璃、EVA、背板和接線盒在內的零部件的主要制造商。

據PV Tech統計,美國有40家光伏組件生產商,其中只有12家可以同時制造電池和組件,6家擁有全產業鏈(包括晶硅和薄膜兩種技術路線)。如果要剔除中國供應鏈,那么目前只有3到4家美國企業可以做到關鍵零部件不依賴中國。

《IRA》發布后,美國的新建光伏組件規模雖然已接近50GW。但上游的電池、硅片和硅錠的產能遠不能匹配組件的規模。

根據SEIA白皮書,美國目前有能力生產冶金級硅、多晶硅、鋼、鋁、樹脂、支架等關鍵材料,但整個供應鏈仍存在巨大缺口。例如,美國沒有生產太陽能硅錠、硅片或電池的實質性能力,也沒有相匹配的組件、逆變器生產能力。美國用于太陽能特種玻璃的資源也有限,只有三家玻璃制造商。近期新規劃的光伏制造廠,距離其達到商業生產需要6-24個月的時間。

彭博新能源財經光伏行業分析師譚佑儒對《財經十一人》表示,由于長期的貿易壁壘,目前美國市場的組件主要來自東南亞,其中有相當一部是中國公司在當地設立的公司。《IRA》出臺后,美國本地的光伏制造產能布局加快,不少中國企業也探索在美國投資建立光伏工廠,但依然存在許多政策上的不確定性和挑戰。

中國光伏龍頭企業在美投資的最新動向包括:晶澳宣布在美國新建產能為2GW的光伏組件工廠。隆基綠能宣布與Invenergy合作,將在俄亥俄州建設5GW的組件工廠。曾經叱咤中國光伏產業的彭小峰,也計劃通過旗下的SPI Energy公司在美國新建硅片廠,2023年年底前生產第一批硅片,2024年將產能提升至3GW。

隆基綠能總裁李振國對《財經十一人》說,在新的形勢下,走出去是一件必須要做的事情。隆基正在做調研和評估,尋找海外市場更多的機會。對于美國市場未來的發展前景,李振國說,在美國投資建廠的復雜度在提高。《IRA》最終會產生什么影響,現在還不能確定。

有研究人士對前景表示樂觀。國家應對氣候變化戰略研究和國際合作中心首任主任、中國能源研究會常務理事李俊峰認為,中美能源轉型的目標是一致的,《IRA》將加速能源轉型,對全球的光伏產業來說是利好的消息。美國大力補貼本土光伏制造業不一定是符合市場經濟價值規律的政策選擇,但是從大的方向上來看,這說明美國也看好光伏發展的未來。

李俊峰對《財經十一人》說,光伏產業對經濟發展促進作用不要過分夸大,全球光伏產業的銷售額不過是1千多億美元,這不論與美國25萬億美元的GDP,還是和中國的18萬億美元的GDP相比,比重都微不足道。中國光伏企業要站得更高一些,看得更遠一點,主動積極地到全世界布局,推動全球光伏產業的健康可持續發展。

《IRA》在美國國內仍面臨挑戰。近日,麥卡錫領導的美國共和黨在眾議院單方面通過了《限制、節約和增長法案2023》,允許債務上限提高1.5萬億美元,或者暫停債務上限至2024年3月;同時,聯邦政府必須在10年內減少開支4.5萬億美元,其中節省的5700億美元要通過取消IRA中的眾多氣候條款完成。

辛嘉楠認為,雖然共和黨推出的這一法案幾無可能在參議院獲批,但可能會使行業質疑《IRA》補貼政策的穩定性,影響投資積極性。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號