![]() 新能源

新能源

![]() 新能源

新能源

“光伏到底有沒有產(chǎn)能過剩?”不久前,一位投資界人士詢問說。他的疑惑是目前光伏行業(yè)深陷“囚徒困境”的一個縮影。

自2020年9月22日中國提出“雙碳”目標后,這個新興產(chǎn)業(yè)一夜之間成為國家實現(xiàn)碳中和的中堅力量。之后,來自政府頂層設(shè)計的扶持政策層出不窮,不斷夯實著其“構(gòu)建新型電力系統(tǒng)”的主體地位。

有機構(gòu)預(yù)測,中國要實現(xiàn)碳中和目標所需的投資將超過百萬億元。如此巨大的蛋糕對所有市場參與者來說都是巨大的誘惑,愈來愈多的資本瘋狂涌入搶食紅利。

過去兩年,不論是傳統(tǒng)光伏企業(yè),還是跨界而來的玩家,它們猶如一列列剛剛安裝了新引擎的列車,競相在碳中和的軌道上以最快的速度馳騁。

如今,產(chǎn)能過剩這座大山逐漸出現(xiàn)在了視野中,注定將成為橫亙在它們前進道路上的一座難以逾越的大山。倘若不及時降速,大部分“列車”或都將粉身碎骨。

但光伏行業(yè)已經(jīng)深陷囚徒式困境。一方面,光伏行業(yè)產(chǎn)能過剩日趨嚴重,行業(yè)機構(gòu)不斷呼吁理性;另一方面,包括行業(yè)巨頭在內(nèi)的企業(yè)似乎沒有停下或無法停下擴產(chǎn)的腳步。

可以預(yù)見的是,在未來2-3年內(nèi),瘋狂擴產(chǎn)與產(chǎn)能過剩將共存,殘酷的“淘汰賽”發(fā)令槍已經(jīng)打響。

01

巨頭的擴產(chǎn)

史上最火爆的2023年上海SNEC展剛剛落幕沒多久,晶科創(chuàng)始人李仙德就發(fā)表了一篇“檄文”,稱“要把硬仗的氛圍感拉滿,是時候搞點大的了”。

這位低調(diào)的光伏大佬已經(jīng)意識到,“任何一場盛宴之后注定迎來一場盛戰(zhàn),歷史從來沒有例外”,而在接下來的“盛戰(zhàn)”中,他所執(zhí)掌的晶科顯然準備大干一場。

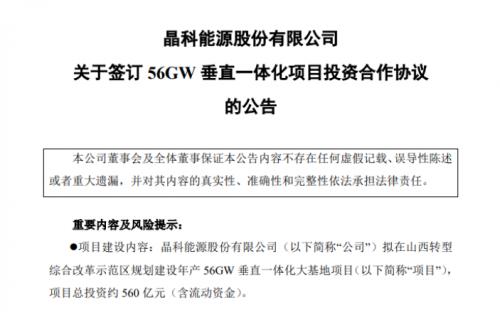

事實上,李仙德已經(jīng)出手。5月25日,晶科能源拋出一項超級投資計劃,擬在山西轉(zhuǎn)型綜改區(qū)規(guī)劃建設(shè)垂直一體化大基地項目。

上述項目包含56GW單晶拉棒、56GW硅片、56GW高效電池和56GW組件一體化產(chǎn)能,總投資約560億元(含流動資金) 。

根據(jù)公告,該項目共分四期,建設(shè)周期約二年,每期建設(shè)規(guī)模為拉棒、切片、電池片、組件各14GW一體化項目,一期項目預(yù)計2024年第一季度投產(chǎn),二期項目預(yù)計2024年第二季度投產(chǎn),三期、四期項目預(yù)計2025年建成投產(chǎn)。

資料顯示,山西轉(zhuǎn)型綜改區(qū)成立于2017年2月,由山西省省會太原市和晉中市的8個國家級、省級產(chǎn)學(xué)研園區(qū)整合而成,規(guī)劃面積約600平方公里。

李仙德的豪言壯語和晶科的擴產(chǎn)舉動似乎很快在光伏巨頭間引起連鎖反應(yīng),新一輪光伏產(chǎn)能擴張競逐賽由此拉開帷幕。

晶科發(fā)布擴產(chǎn)公告10天后,隆基綠能宣布,計劃在其大本營西安市投資建設(shè)年產(chǎn)20GW單晶硅棒、24GW單晶電池及配套項目,預(yù)計投資額約125億元。

根據(jù)公告,該項目總體規(guī)劃分為三期,其中一期為年產(chǎn)20GW單晶硅棒項目、12GW單晶電池項目,二期為年產(chǎn)12GW單晶電池項目,三期為預(yù)留擴產(chǎn)和配套產(chǎn)業(yè)鏈項目;同時配套建設(shè)隆基全球創(chuàng)新中心項目。

通威股份和晶澳科技亦不甘落后,不約而同地和隆基綠能在同一天宣布了擴產(chǎn)計劃。

根據(jù)通威股份的公告,該公司計劃在成都市雙流區(qū)投資建設(shè)年產(chǎn)25GW太陽能電池暨20GW光伏組件項目,預(yù)計固定資產(chǎn)投資105億元。

該項目計劃分兩期建設(shè),其中一期為年產(chǎn)25GW電池項目,預(yù)計固定資產(chǎn)投資75億元;二期為年產(chǎn)20GW組件項目,預(yù)計固定資產(chǎn)投資30億元。

晶澳科技公布的則是一體化產(chǎn)能擴建項目,擬在鄂爾多斯斥資60.2億元,投資年產(chǎn)30GW拉晶、10GW硅片、10GW組件項目。

除了上述四家光伏巨頭外,另外兩家老牌光伏企業(yè)天合光能和阿特斯同樣已經(jīng)擼起了袖子。

早在4月18日,天合光能就曾發(fā)布公告稱,擬在淮安經(jīng)濟技術(shù)開發(fā)區(qū)投資建設(shè)年產(chǎn)10GW新一代高效電池項目及相關(guān)配套輔助設(shè)施,項目總投資約50億元。

一個月后,阿特斯在其招股說明書中披露,擬在科創(chuàng)板公開發(fā)行5.41億股,募集資金40億元,用于產(chǎn)能配套及擴充項目、嘉興阿特斯光伏技術(shù)有限公司研究院建設(shè)項目等。

其中,這家剛剛登陸科創(chuàng)板的老牌光伏巨頭計劃在西寧、阜寧、鹽城和宿遷分別投建年產(chǎn)10GW拉棒、10GW硅片、年產(chǎn)4GW高效電池和年產(chǎn)10GW電池組件項目。

6月9日,在經(jīng)歷漫長等待后,阿特斯成功登陸科創(chuàng)板,當(dāng)天市值超過500億元。有了充足彈藥后,該公司或許也會在產(chǎn)能擴張上迎頭趕上。

最新的消息是,合盛硅業(yè)于6月29日宣布,將斥資15億元在嘉興嘉善投建年產(chǎn)8GW光伏組件項目。

該公司是國內(nèi)有機硅和工業(yè)硅最大的生產(chǎn)商之一。此次投資折射出這家上游巨頭決定挺進光伏下游市場。

上述行業(yè)巨頭的擴張僅僅是光伏瘋狂擴張的一個縮影。在你追我趕的擴產(chǎn)競逐賽中,光伏產(chǎn)業(yè)產(chǎn)能過剩也變得順理成章。

02

瘋狂的跨界者

如果說傳統(tǒng)光伏巨頭正試圖用不斷擴張來夯實自己的江湖地位,那么跨界玩家的進入則進一步催大了產(chǎn)業(yè)泡沫。

如今,這些瘋狂的跨界企業(yè)已然成為光伏產(chǎn)業(yè)一道新的靚麗風(fēng)景線。

當(dāng)前最引人注目的跨界者當(dāng)屬工程機械巨頭三一集團。5月4日,三一集團發(fā)布《未來已來!三一穩(wěn)步進軍光伏產(chǎn)業(yè)!》,正式向外界宣告了其光伏“野心”。

文章內(nèi)容顯示,三一已將觸角伸向了拉晶、切片、電池及組件領(lǐng)域,目前擁有超過10GW的硅片、新型電池和組件工廠正在建設(shè)中,其已量產(chǎn)的新型電池效率超過24.8%。

這意味著,三一已經(jīng)吹響邁向光伏產(chǎn)業(yè)垂直一體化陣營的號角。

事實上,早在2022年8月19日,三一集團就已注冊成立三一硅能全稱為三一硅能(株洲)有限公司,注冊資本10億元,由三一重裝100%全資控股。

成立不到2個月,2022年10月16日,三一投資建設(shè)的500兆瓦TOPCon光伏電池中試線投產(chǎn)運營,順利完成首片光伏電池片生產(chǎn)下線。

去年12月,三一硅能的光伏組件產(chǎn)品正式下線。這也意味著,三一成功打通光伏全產(chǎn)業(yè)鏈,具備從拉晶、切片、電池到組件的自主研發(fā)與生產(chǎn)能力。

另一家備受光伏業(yè)界關(guān)注的跨界玩家則是五糧液集團。

不久前,這家白酒巨頭旗下子公司四川五糧液新能源投資有限責(zé)任公司被曝參與投資四川和光同程光伏科技有限公司,占股10%。

和光同程成立于今年3月,其實控人為通威股份前任董事長兼CEO謝毅。后者于不久前主動辭職,開啟了創(chuàng)業(yè)之路。

值得注意的是,五糧液新能源注冊成立于今年4月18日,由五糧液集團全資控股。此次投資后,五糧液正式跨界殺入到了光伏領(lǐng)域。

除了白酒企業(yè),跨界光伏的還包括服裝、玩具等玩家。

5月22日,棒杰股份發(fā)布公告,稱公司及子公司棒杰新能源與江山經(jīng)濟開發(fā)區(qū)管委會達成投資協(xié)議,計劃總投資約80億元建設(shè)光伏電池及光伏硅片切片項目。資料顯示,棒杰股份此前的主營業(yè)務(wù)為紡織服裝。

這并非這家服裝制造商的第一次跨界。7個月前,該公司已宣布在揚州計劃投資26億元建設(shè)一個年產(chǎn)10GW的光伏電池項目。

短短數(shù)月間,這位新玩家公布的投資就逾百億。不過,此投資計劃超出其“承受范圍”。財報顯示,截至今年一季度末,該公司的總資產(chǎn)為13.79億元,賬上現(xiàn)金僅有5.11億元。

除了服裝企業(yè),玩具企業(yè)同樣試圖通過跨界來改變業(yè)績頹勢。

2022年8月,主營業(yè)務(wù)為玩具的沐邦高科宣布與鄂城區(qū)人民政府達成協(xié)議,計劃投資48億元建設(shè)10GW光伏電池生產(chǎn)基地。

更早之前,該公司還先后與江西省安義縣和梧州市簽署投資協(xié)議,分別投資建設(shè)8GW和10GW TOPCON光伏電池生產(chǎn)項目。

通過跨界,這家玩具企業(yè)似乎迎來業(yè)績大逆轉(zhuǎn)。該公司2022年財報顯示,其營業(yè)收入為9.44億元,同比大增192.83%;但其凈利潤卻為-2.3億元。

今年一季度末,沐邦高科的營業(yè)收入為3.45億元,歸母凈利潤僅為3365萬元。截至一季度,其總資產(chǎn)也僅約為34億元。

不過,在其業(yè)務(wù)構(gòu)成中,光伏業(yè)務(wù)已經(jīng)成為該公司的主要貢獻者,2022年實現(xiàn)營收6.8億元,占比超過70%。

如果說服裝企業(yè)和玩具公司的跨界還是“小打小鬧”,那么奶業(yè)巨頭皇氏集團的跨界則在跨界圈扔下了一顆深水炸彈。

不同于五糧液通過投資跨界,皇氏集團則是躬身入局,決定深耕光伏行業(yè)。

2022年8月,該公司發(fā)布公告,其持股45%的皇氏農(nóng)光互補(廣西)科技有限公司與安徽阜陽經(jīng)開區(qū)簽署《20GW Topcon超高效太陽能電池和2GW組件項目投資協(xié)議書》。

根據(jù)上述協(xié)議,該項目總投資額達100億元。自對外公布了跨界光伏的消息后,皇氏集團的股價從去年5月的4元左右,到8月底一度飆漲到近11元。

珠寶企業(yè)也不甘落后。今年2月3日,明牌珠寶宣布,該公司擬在紹興投資建設(shè)日月光k伏電池片“超級工廠”項目。

該項目分兩期實施,一期建設(shè)10GW產(chǎn)能的TOPCon技術(shù)電池片,二期建設(shè)6GW產(chǎn)能的TOPCon技術(shù)電池片及4GW產(chǎn)能的HJT技術(shù)電池片,項目計劃總投資約100億元。

根據(jù)PV-info統(tǒng)計,僅2022年,跨界光伏企業(yè)數(shù)量達75家,涵蓋房地產(chǎn)、園林建設(shè)、畜牧養(yǎng)殖、玩具、游戲、汽車制造等行業(yè),跨界投資資金超3078億元。

如今,這份名單仍在不斷拉長。但對于這些跨界玩家來說,它們中大部分或許無法安然度過新一輪的行業(yè)洗牌。

03

過剩危機

倘若要梳理2023年光伏行業(yè)的年度詞匯,那么產(chǎn)能過剩必將入選。

2023年SNEC期間,隆基綠能創(chuàng)始人兼總裁李振國曾警示稱,“光伏行業(yè)已經(jīng)出現(xiàn)了產(chǎn)能過剩,未來兩到三年內(nèi),一半以上光伏制造商可能被迫退出市場”。

但擠進上海新國際博覽中心的3000多家參展商和50萬觀眾的熱情似乎將這位光伏大佬的警示淹沒,而SNEC這張“晴雨表”所表顯的恰恰是“艷陽當(dāng)空照”。

不過,一個殘酷的現(xiàn)實是,按照權(quán)威機構(gòu)的產(chǎn)能統(tǒng)計數(shù)據(jù),光伏行業(yè)全產(chǎn)業(yè)鏈均處于產(chǎn)能嚴重過剩狀況。

中國光伏行業(yè)協(xié)會副秘書長劉譯陽曾公開表示,光伏全產(chǎn)業(yè)鏈今年年底有效產(chǎn)能預(yù)計達到700GW以上,“每一段的產(chǎn)能包括多晶硅、硅片、電池片、組件等都超過700吉瓦”。

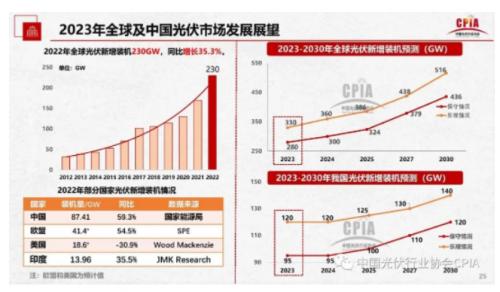

今年2月16日,中國光伏行業(yè)協(xié)會在2023年形勢展望研討會上指出,在保守情況下,2023-2030年中國光伏新增裝機預(yù)測約95-120 GW;樂觀情況下,中國光伏新增裝機預(yù)測約120-140 GW。

與此同時,保守情況下,全球光伏新增裝機預(yù)測280-436 GW;樂觀情況下,全球光伏新增裝機預(yù)測約330-516 GW。

這意味著,即便在最樂觀的情境下,2023年光伏行業(yè)擴產(chǎn)產(chǎn)能規(guī)模亦遠遠超過預(yù)計新增需求量。

以多晶硅產(chǎn)能為例,2022年,全球多晶硅新增產(chǎn)能56.7萬噸/年,包括復(fù)產(chǎn)、擴產(chǎn)和新建項目的投產(chǎn),新建多晶硅工廠全部在中國。

而根據(jù)公開信息統(tǒng)計,僅去年,國內(nèi)硅料簽約、開工、在建、投產(chǎn)的項目超過20個,總投資額超過2400億元。

今年1-5月,國內(nèi)多晶硅產(chǎn)量總計53萬噸,同比增長90%。這其中,僅在5月份,國內(nèi)多晶硅產(chǎn)量就達到約11.56萬噸,環(huán)比增加4.6%。

有機構(gòu)預(yù)測稱,預(yù)計2023年新增規(guī)劃多晶硅產(chǎn)能422萬噸/年,建設(shè)完成后將陸續(xù)投產(chǎn),到2023年年底多晶硅總產(chǎn)能可能超過230萬噸/年。

而在電池領(lǐng)域,有數(shù)據(jù)顯示包括上述光伏巨頭在內(nèi)的50家規(guī)模以上企業(yè)的有效電池產(chǎn)能近700GW,規(guī)劃產(chǎn)能則超過1000GW。

另一個足以佐證光伏產(chǎn)能過剩的事實是,上游硅料和下游組件價格同時斷崖式下跌。

根據(jù)硅業(yè)分會6月28日公布的最新價格,本周單晶致密料成交均價為6.57萬元/噸,周環(huán)比降幅為1.05%;單晶菜花料價格最低已至5.5萬元/噸。

若按照硅料6.5萬元/噸的均價,2023年以來多晶硅價格的跌幅超過60%。較去年一度觸及的33萬元/噸的高點,累計最大跌幅約80%。

光伏組件價格同樣屢創(chuàng)新低。

6月29日,廣州保碧新能源2023-2024年度1.5GW光伏組件集中采購開標,p型單面組件最低報價為1.247元/W,均價為1.326元/W;p型雙面的均價則為1.353元/W;n型雙面均價為1.445元/W。

一天后,在國電電力2023年度光伏組件框架協(xié)議采購中,p型單面、p型雙面和n型雙面組件的平均報價分別為1.339元/W、1.338元/W和1.418元/W。

同樣是在6月30日,水發(fā)興業(yè)0.8GW招標中,標段二325MW的p型單面組件的最低報價更是低至1.18元/W,均價為1.309元/W。

終端市場近期的招標價格表明,由于產(chǎn)能出現(xiàn)較為嚴重的過剩,光伏組件市場價格戰(zhàn)廝殺愈演愈烈。

在李振國看來,當(dāng)前光伏產(chǎn)業(yè)的現(xiàn)狀與2005-2008年類似。

早在2004年,德國頒布《可再生能源法》(修訂版),根據(jù)不同的太陽能發(fā)電形式,政府給予為期20年、每千萬時0.45-0.62歐元補貼,德國私人太陽能投資得以迅猛發(fā)展。

德國之后,西班牙等光照條件好的國家相繼頒布鼓勵政策,歐洲光伏市場因此被點燃,中國光伏制造業(yè)也開始登上歷史舞臺。

在這股浪潮下,施正榮的無錫尚德,彭小峰的賽維LDK,苗連生的英利等一大批本土光伏制造企業(yè)迅速崛起,先后登陸美國資本市場,成為時代的幸運兒。

此后數(shù)年,從資本市場上募集到資金的光伏巨頭們紛紛拉開架勢擴產(chǎn)搶占市場,而嗅到商機的跨界者也試圖從中分一杯羹,紛紛涌入光伏賽道。

以多晶硅為例,到2010年左右,中國本土多晶硅生產(chǎn)商多達五六十家。但在2008年金融危機的沖擊下,多晶硅價格很快雪崩,腰斬90%以上,“擁硅為王”的時代被終結(jié)。

最終結(jié)果是,曾遍布國內(nèi)的數(shù)十家硅料企業(yè)中,多數(shù)淪為時代的“陪葬品”。消失在產(chǎn)業(yè)歷史的長河之中。

04

淘汰賽開始

今年5月初,在合盛硅業(yè)的年度股東大會上,董事長羅立國說:“現(xiàn)在(多晶硅)市場上差的賣15萬元/噸,好的賣18萬元/噸。我要求不高,等年底我們產(chǎn)品出來,賣10萬元/噸就行,搞不好到明年可能就(每噸)七八萬元。”

他繼續(xù)說:“即使賣七八萬,我們還能賺。我一條線10萬噸,人家一條線1萬噸,我的運行成本比它便宜1萬~2萬元/噸,它關(guān)門我還可以撐著,是這么計算的。”

如今,多晶硅價格已經(jīng)跌破了羅立國的“心理價位”,他的“算計”目前看來提前落空。

今年初,隆基綠能董事長曾表示,光伏行業(yè)已經(jīng)進入了新一輪的淘汰賽。如今,僅僅半年過去,產(chǎn)能過剩已經(jīng)露出其鋒利的獠牙。

筆者獲悉,受近期硅料價格持續(xù)下跌的影響,此前宣布上馬多晶硅項目的公司基本叫停了繼續(xù)投資計劃,選擇靜觀其變。

但對已經(jīng)砸下重金的企業(yè)而言,它們不得不選擇推遲硅料項目的投產(chǎn)計劃。

根據(jù)中國有色金屬工業(yè)協(xié)會硅業(yè)分會6月21日的報告,截至當(dāng)周,國內(nèi)硅料在產(chǎn)企業(yè)維持在15家,其中三家企業(yè)受市場價格因素影響停產(chǎn)檢修,復(fù)產(chǎn)時間有待確定。

此外,受市場價格因素影響,東立集團、寶豐集團、上機數(shù)控等公司則幾乎在同時按下了多晶硅項目投產(chǎn)的“暫停鍵”。

若按照當(dāng)前硅料價格投產(chǎn),這些新項目都將面臨投產(chǎn)即虧損的尷尬境地。

僅僅兩個月前,東立集團與內(nèi)蒙巴彥淖爾市簽署投資協(xié)議,前者計劃在當(dāng)?shù)亟ㄔO(shè)20萬噸高純多晶硅項目,總投資170億元。

按照計劃,該項目分兩期建設(shè),每期建成年產(chǎn)10萬噸多晶硅生產(chǎn)裝置,一期建設(shè)年產(chǎn)10萬噸多晶硅生產(chǎn)裝置。建設(shè)起止年限是2023年12月至2025年12月,

同樣是在內(nèi)蒙,上機數(shù)控曾于2022年2月宣布,擬在內(nèi)蒙古包頭市固陽縣投資118億元建設(shè)年產(chǎn)15萬噸高純工業(yè)硅及10萬噸高純晶硅生產(chǎn)項目。

寧夏最大民企寶豐集團則選擇在甘肅酒泉落地多晶硅項目。該公司也曾于去年2月底與甘肅酒泉簽訂多晶硅上下游協(xié)同項目投資協(xié)議。

據(jù)了解,寶豐酒泉項目總體規(guī)劃建設(shè)35萬噸/年工業(yè)硅、30萬噸/年多晶硅、50GW拉晶切片、30GW電池組件生產(chǎn)裝置,以及配套的15GW光伏發(fā)電和風(fēng)力發(fā)電電站。

東立、寶豐、上機的選擇實屬無奈之舉,它們已經(jīng)砸下的真金白銀還要在折舊的溫水中煮多久則猶未可知。

與新入局者相比,行業(yè)巨頭則似乎從產(chǎn)能過剩的危機中看到了機遇。它們加速擴張的舉動已經(jīng)暴露了其野心。

據(jù)行業(yè)媒體統(tǒng)計,從2020年至2022年底,通威、隆基、天合、晶科、特變、阿特斯等9大龍頭企業(yè)在制造環(huán)節(jié)的投資(規(guī)劃)總額超過了7500億元。

“它們誰也不想在這個過程中掉隊。”一位業(yè)內(nèi)人士說。

盡管市場這支“無形手”終將對產(chǎn)能過剩進行調(diào)節(jié),但這個過程注定“血流成河”。

1950年,美國蘭德公司的梅里爾*弗勒德和梅爾文*德雷希爾擬定出相關(guān)困境的理論,這就是后來著名的“囚徒困境”。

在博弈論中,囚徒困境被認為是非零和博弈中最具代表性的例子,反映個人最佳選擇并非團體最佳選擇,抑或說在一個群體中,個人做出理性選擇卻往往導(dǎo)致集體的非理性。

當(dāng)前光伏產(chǎn)業(yè)正陷入這樣的囚徒式困境中。這也將成為中國光伏行業(yè)未來數(shù)年不得不面對的常態(tài)。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號