![]() 新能源

新能源

![]() 新能源

新能源

兩年之前,中國海上風電機組平均單機容量為5MW-6MW,多數項目定標機型單機容量在5MW上下浮動。現今,我國海上風電機組平均單機容量迭代至8MW-10MW以上,單機16MW海上風電機組已成功并網發電,18MW機組也預計今年吊裝并網,20MW以上海上風電機組正在研發當中,海上風電大型化速度迅猛。

與此同時,陸上風機機型功率正以主力機型3MW、4MW向5MW以上乃至8MW 機型推進。隨著技術進步及風電大型化的發展,陸上6MW-8MW及以上機型已成為招標市場主流。

在各市場主體與政府的共同推動下,風機大型化勢不可擋,只是利弊共存,身處其中的企業冷暖自知。市場擴容、技術迭代促使行業洗牌,也為企業創造了新的發展空間;但競爭壓力增強導致整機價格持續下跌、企業盈利能力減弱及質量安全風險提升等問題也如影隨形,如何快速且實現良性、可持續發展或將成為全行業不可忽視的問題。

超220款新機型推出,大型化進展飛速

“2022年,風電企業推出了超過220款新機型,平均每家企業推出新機型超過10個,機型迭代速度甚至超過手機廠商。”中國可再生能源學會風能專委會秘書長秦海巖曾表示。

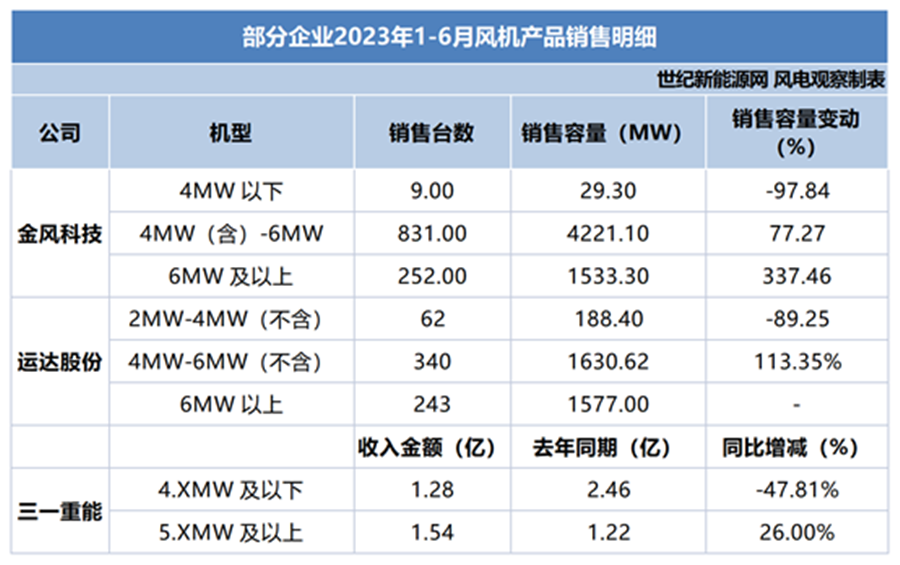

2023年上半年風機迭代速度不遑多讓,大型化直接體現在了各企業財報和業績中,在產品銷售結構上,各企業5、6MW及以上機型銷量增速明顯。

與機組大型化銷量上升相對應的,是風機價格的持續下跌。從年初至今,陸上風電機組平均價格從1700-1800元/千瓦下降到1500元/千萬左右(不含塔筒),有個別項目甚至出現了1400元/千萬的歷史最低價。

近日,國電投16GW海上風電機組集中采購結果公示,四大區域各個標段海上風電機組價格平均投標報價維持在2800-2900元/kW區間水平(不含塔筒),略低于市場開標其他海上風電價格,其中三一重能報價最低,金風科技報價最高。

不斷下探的價格極大的影響了企業盈利能力,金風科技財報數據顯示,今年上半年風機及零部件銷售毛利率僅為3.64%,較去年同期減少8.95%;明陽智能上半年風電機組及銷售相關配件銷售毛利率 14.25%,同比下降 3.52 個百分點;運達股份毛利率為15.86%,同比下降2.58%。也有個別企業在行業交付均價普遍下降的情況下保持了較好的毛利率水平,如三一重能毛利率為24.03%。

輸出功率大型化是控制成本、滿足平價市場的重要手段之一,由此,推動風機大型化是整機廠商必須投入的戰斗。頭部企業通過推動風機大型化和輕量化降低單位材料消耗量,以降低風機產品材料成本和制造成本,同時加強供應鏈控制力度提升企業競爭力。

在各大整機商的推動下,陸上風電“10MW+時代”來臨,同時海上風電機型也躍升至16MW、18MW,甚至更高。如今年6月,中國海裝陸上風電8-10.X兆瓦平臺,及H230-10兆瓦陸上風電機組同步下線,成為全球首個海陸風電機組均有10兆瓦+機型的風電整機商。中國海裝表示,后續會按照技術發展趨勢,沿著既定技術路線,研制25MW以及更大級別功率的機型,將根據市場需要適時推出。

風電供應鏈的新機遇與挑戰

在大量新機型推出后,我國風機在項目的定制化上不斷提升,以滿足不同項目需求,同時我國葉片長度已升級至126米,塔架高度上升至170米,對全產業鏈的技術提出了更高、更新的要求。在技術方面,據央視報道,我國超大型風機整機國產化率達到95%以上,發電機、齒輪箱等關鍵核心國產化率接近100%。

風機核心部件多為定制件,上游供應商對于核心零部件的定制化升級能力是制約風機容量升級的重要因素。上下游為了維持企業盈利,必須緊跟大型化發展步伐,如時代新材建成最大海上大功率風電葉片試驗平臺,可測試160米、20MW級葉片,為未來更大型葉片研發奠定基礎。上半年,塔架及葉片廠商營收多數同比上升。

但在緊跟產業鏈發展的同時,企業承受了更大的壓力,時代新材財報中指出產品和售價波動性對產業盈利影響較大,同時風電葉片產品大型化、輕量化發展趨勢對公司技術、質量、成本管控、運營交付等提出了更高的要求。

風機迭代也促使零部件制造商業績承壓,如軸承生產企業新強聯財報數據顯示,今年上半年公司風電類產品營收同比減少18.31%,毛利率25.11%同比減少7.97%,而公司研發投入同比增長17.79%,經營活動現金流凈額為負,同比減少223.85%,原因為公司擴大生產規模和新產線投入,產能增加原材料采購規模增加。新強聯表示主軸技術壁壘在風機軸承中最高,試錯成本較高,客戶相對謹慎,驗證周期長,放量速度相對緩慢。公司齒輪箱軸承研發技術已完成,目前在做設備安裝調試。

作為整機商的一員,運達股份的相關負責人曾對媒體表示,通過合理控制大型風機迭代速度,給予供應鏈上下游企業足夠的時間與動力深耕核心技術,更有利于打造高質量、高可靠的產品與服務。

但在如此快的發展節奏中,部分風機供應鏈已被迫淘汰,更新供應鏈需要大量投入,非企業可以獨自承受。可以看到,重點布局風電的省份已啟動風電裝備產業園建設項目以適配風電發展,如東營海上風電裝備產業園、汕頭海上風電產業園該產業園等,將更有利于大型海上風電機組從研發到生產、檢測認證、交付的全流程精細化管理,節約研發成本降低制造成本,以快速推出適應市場需求的大型風電機組。

迭代過快埋下質量與安全隱患

面對如此激烈的大型化的競爭,中外風電整機商各有各的隱痛。從行業整體看,風電機組交付周期一般在6-12個月,海上風電機組交付時間長于陸上風電機組。另外,從目前主流機型銷售周期看,2MW—3MW機型機組的周期約為7~8年,4MW~5MW機型機組的周期縮短至4~5年,6MW機型銷售周期僅有2~3年。過快的技術迭代為企業投入成本帶來新的挑戰。

但往好處看,不斷加碼的技術投入換來的是中國在海上風電裝機容量上遙遙領先,同時中國對海上風電項目一些關鍵零部件已擁有約70%的市場控制權。在此基礎上,受成本以及供應鏈影響,即便歐美整機商搶先布局了大兆瓦風機,歐洲風電也已失去其原有地位,同時質量問題顯現帶來維修等售后成本,給制造商造成負擔。

8月初西門子能源表示,風機發電組的質量問題已造成公司約22億歐元的損失,預計2023財年總虧損約45億歐元,西門子能源及西門子歌美颯也因此調整了業績預期。巨額虧損背后,是風機零部件故障率的上升。7月初法國Santo Agostinho風電場葉片斷裂事故中的風電機組正是西門子歌美颯大兆瓦5.X系列機組,該機組于今年3月初投產,至事故發生時僅運轉了四個月。

西門子能源首席執行官Christian Bruch公開表示:“這不是成本問題,而是推出新產品速度過快帶來的質量問題。”在接受媒體采訪時,他補充表示,機組出現質量問題根本原因是新產品沒有經過足夠的運行測試,就過快投入市場。該公司另一位首席執行官Jochen Eickholt提及整個歐洲風電行業的成本壓力以及來自中國企業的激烈定價競爭。

相較西門子,維斯塔斯面對這場競爭反應更加鎮定,該公司高管Hans Martin Smith曾公開表示,沒興趣和中國整機商打“兆瓦戰”,未來幾年維斯塔斯15MW都將保持很強的市場競爭力。有報道稱維斯塔斯將于今年第三季度開始在意大利塔蘭托的葉片工廠批量生產V236-15.0 MW風機葉片。

對此,國內整機商相關負責人指出,我國業主更看重“性價比”和“便捷性”,這是外資企業的短板,同時中國風電優在產業價值鏈,可以提供全生命周期的解決方案。但不可否認,風電發展不能盲目追求規模和機型的擴張,注重技術創新和產品質量的方向和策略值得肯定。

畢竟大兆瓦風機從研發、制造、物流到運維各個環節的復雜性和風險都有非線性上升,對企業技術能力和管理能力提出新的要求。過于追求速度,忽視產品安全性、可靠性測試和檢驗時間必然會埋下質量與安全隱患。

8月中國電力技術市場協會運維檢修分會公布全國無故障風電場評定結果,評選出448家2022年全國無故障風電場管理成果,數據顯示,單機容量1.5MW-4MW的風機制造質量較為可靠,無故障風電場管理成果超過99%。1.5MW以下風機運行年限長,4MW及以上風機投運時間短,故障率都偏高,成果少。

在海上風電方面,近期有明陽智能12MW機組在廣東省風電臨海試驗基地完成3個多月的并網測試,通過認證檢測,即將商運應用。另有如電氣風電海神平臺16+MW全海域平臺機組下線,為了充分驗證樣機性能和可靠性,電氣風電已布局多個樣機試驗場地,將測試驗證理念與先進測試驗證技術融入風電全生命周期。

如今陸上風電發展已進入到較為平緩的發展階段,年均復合增長率在23%,海上風電年均復合增長率為32%,較陸上風電發展更快。今年上半年,我國海上風電開發建設趨緩,當前各個企業側重于項目規劃,“十四五”最后兩年將迎來招標建設高峰期,市場的確未給企業留下過多喘息的時間,來自實戰的考驗將全面拉開。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號