![]() 新能源

新能源

![]() 新能源

新能源

汽車,從來都是一個全球化的支柱性產業。2023年,崛起的國產汽車鏈集體出海,已成為市場熱議的焦點話題,前有國產零部件產業鏈涌向墨西哥,現有電池廠在海外攻城略地。

10月份,多家媒體報道蜂巢能源斬獲歐洲多家龍頭車企的電池訂單,再度登上熱搜:

寶馬今年計劃在全球招標160GWh訂單,分為海外90GWh,國內70GWh;10月12日,結果落定,寶馬海外歐洲區合計500億元的90GWh的產能訂單全部花落蜂巢能源;國內70GWh訂單量則由寧德時代、億緯鋰能分享。

10月16日,全球第四大汽車集團斯特蘭蒂斯Stellantis(旗下有瑪莎拉蒂、克萊斯勒、雪鐵龍、標致、菲亞特、阿斯巴等15個品牌),計劃向蜂巢能源增加采購總規模近5.48GWh的PACK電池包。

作為汽車的發祥地以及眾多知名汽車品牌的總部,歐洲,被公認為汽車行業的最高峰。另外被人熟知的是,歐洲品牌有兩個最為知名的特征:1)有著極高的質量要求,比如寶馬的電池技術文檔長達800頁;2)優先選擇體系內的供應商,歐洲培育出全球最大的汽車零部件供應商德國博世。

簡而言之,歐洲體系內生態就相當完備,更傾向于相信“自己人”。那為什么歐洲車企,在電池這一最重要的零部件上,既沒有沒有選擇本土的Northvolt,也沒有選擇鋰電池老牌技術王者日本松下,反而是爭相選擇中國的動力電池新貴,背后到底有何深意?

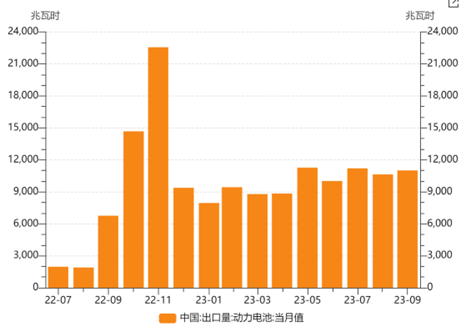

圖:中國動力電池出口迅速增加。資料來源:中國汽車動力電池產業創新聯盟

圖:中國動力電池出口迅速增加。資料來源:中國汽車動力電池產業創新聯盟01

汽車行業兩大巨變:揮別舊的才能和新的相逢

巨變1:歐洲急迫參與新能源浪潮

歐洲,是汽車的發明地,也是當今眾多著名老牌汽車品牌的總部。BBA憑借出色的性能享譽全球,豪華轎車也基本清一色都是歐洲品牌。

對于穩定壓倒一切的歐洲車企來說,卻在新能源車浪潮上慢了一步,甚至連大本營都在被外部沖擊。2022年3月,特斯拉位于德國柏林郊區的超級工廠正式開業;2023年10月,特斯拉在歐洲累計銷量突破100萬輛。

作為全球新能源車滲透率最高的地區之一,卻看著Model 3和Model Y在歐洲銷量連續霸榜,老牌歐洲車企面臨著前所未有的壓力。跳出原有的舒適圈,放下成見去尋找全球最優質的產能進行合作,成為這些品牌們現在最緊迫的共識。

巨變2:電池格局已經清晰,中國引領

眾所周知,動力電池作為新能源汽車的心臟,也是成本占比最高的項。但鋰電池的革命與產業進步,卻幾乎與歐洲無緣。

鋰電池起于日本,經過幾十年的快速發展,后輾轉于韓國,最后興盛于中國。根據權威機構SNE Research的統計,2022年,全球份額前十的動力電池企業,中國占據7席。即使在刨除中國的海外市場,國內企業的份額也正在快速提升。

而且這一趨勢還在加速,隨著國內動力電池企業加速擴展全球市場,動力電池的出口量不斷提升。根據最新數據,今年1-9 月,國內動力電池累計出口銷量 89.8GWh,累計同比增長 120.4%。

圖:國內動力電池產業鏈在全球份額領先。資料來源:SNE Research

圖:國內動力電池產業鏈在全球份額領先。資料來源:SNE Research在兩大產業巨變下,已經落后一步歐洲車企面臨的是加速追趕的硬約束,擯棄過去的思路,選擇與又快又好的中國電池企業合作,成為不二之選。

02

又快又好,是國產動力電池出海的硬道理

在《涌向墨西哥的中國汽車鏈》報告中,我們曾寫道:如今中國自主品牌在智能化、電動化、產業鏈整合等方面已行至前列,在國內汽車市場進入存量博弈的背景下,出海成為尋找中國汽車產業結構性增量的必由之路。

故事的另一邊,是作為新能源車核心零部件的電池,出海早已經走在了前面。產品力的足夠突出,是國產電池出海背后的成因。

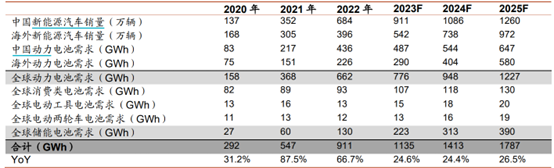

隨著新能源車成為全球的趨勢,以及儲能的接力,全球的鋰電需求開始井噴。根據招商證券測算,到2025年,全球鋰電池(含儲能)的總需求,將超過1700GWh,較2022年基本翻倍。根據GGII預計,全球動力電池出貨量2030年有望達到3000GWh。

如此大的需求,需要優質且快速的產能填補。國產電池又“快”又“好”,因此我們認為,國內動力電池企業將在這波全球新能源革命中,發揮中流砥柱的作用。

圖:全球鋰電池(含儲能)需求估計。資料來源:GGII、EVTank、招商證券

圖:全球鋰電池(含儲能)需求估計。資料來源:GGII、EVTank、招商證券1、唯快不破

天下武功,唯快不破。誰能優先在這波爆量需求中拔得頭籌,誰就將引領行業。日本電池企業松下和韓國LG等,都仍在盈虧平衡的邊緣掙扎,歐洲電池企業由于技術的滯后和高昂的建設成本,擴產遲遲不及預期。只有國內電池產業鏈能夠與下游需求共振,在產能上積極投放。

以電池新貴蜂巢能源為例,根據公司規劃,將在2025年完成全球四大生產基地的建設,總產能計劃達到200GWh以上;如果屆時滿產,將能夠滿足全球10%左右的產能需求。不僅是總產能規劃大,蜂巢的建設速度也在屢屢刷新紀錄,比如2023年5月,蜂巢能源第一支62Ah的L400磷酸鐵鋰短刀電芯量產,在兩個月之后鹽城基地的第一條“飛疊”L400短刀產線就達到了滿產狀態,日生產1萬支,創造了生產爬坡紀錄。

由于新能源車型的競爭已經進入白熱化階段,車企對電池的產品迭代要求達到了前所未有的速度。從續航里程,到安全性,到4C快充,電池的迭代速度計量單位以年度為單位。響應客戶需求成為頭部電池企業的重中之重,蜂巢速度甚至以季度為單位:

2022年12月,蜂巢能源發布長續航的電池高安全系統解決方案——龍鱗甲電池。龍鱗甲電池做到了單電芯失控不擴散至相鄰電芯,整包不起火,遠超國標要求的5分鐘不起火的要求。在性能方面,龍鱗甲也非常突出,采用磷酸鐵鋰電池續航超過800公里,采用高錳鐵鎳電池超過900公里,采用三元電池超過1000公里。

近期,蜂巢開發了L6短刀LFP產品系列,30min快充1.6C標配,涵蓋40-80度電主流范圍,2023年將量產多款L6電芯,滿足60-80度電三元電池轉配鐵鋰電池市場需求。

蜂巢能源也在向大圓柱電池方向深耕,近日有消息稱蔚來汽車也將與蜂巢能源合作研發和生產4680大圓柱電池。

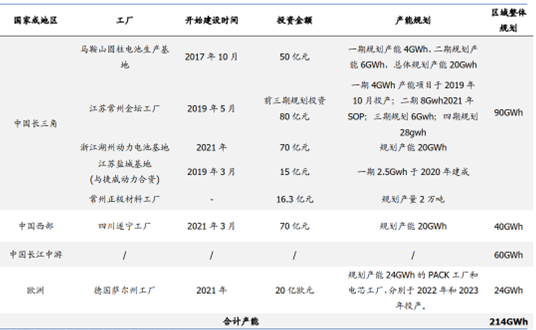

圖:蜂巢能源工廠規劃。資料來源:高工鋰電,國盛證券研究所

圖:蜂巢能源工廠規劃。資料來源:高工鋰電,國盛證券研究所2、質量為根

除了速度快之外,提供優質的產品,是下游車企“既要又要”的訴求。怎么定義電池好壞,無非是續航長、成本低、充電快、安全性高、壽命長…這對于電池企業的技術要求是相當之高的;而擁有技術領先優勢的企業反而將在高要求中游刃有余。

根據產業鏈消息,這次蜂巢能源將為寶馬歐洲車型提供短刀電芯構成的CTP結構動力電池組。短刀電芯技術是蜂巢能源的核心技術之一,在生產上蜂巢能源使用了比普通疊片更難的飛疊技術,用八個工位同時進行疊片,藉此綜合效率做到了0.125S/pcs。而Stellantis集團的要求又有不同,蜂巢能源提供的PACK電池包會采用標準的VDA(德國汽車工業聯合會)電芯,并在電池包內部模組層級增加了加熱膜,位于模組的長邊側面,以提高在歐洲地區低溫條件下的充電效率。

“好”的底氣,便來自于技術實力工具包的充裕。除了上文提到的龍鱗甲電池、短刀電池、大圓柱電池,蜂巢的工具包還在不斷充盈:

為降低成本,蜂巢推出高錳鐵鎳電池,計劃2024年量產。由于不含鈷,高錳鐵鎳電池成本可控;同時其能量密度又比磷酸鐵鋰更高。蜂巢能源預計高錳鐵鎳電池包重量能量密度為220WH/kg,體積能量密度為503Wh/L,與同體積密度的三元電池包相比,整包成本要降低9.5%。

納米網硅負極,是蜂巢能源為高能量密度電池提出的負極技術方案。蜂巢能源為此自主開發筑網束硅技術、硅碳融合技術、雙層包覆技術,循環壽命較進口同類產品提升10%。納米網硅負極搭配高鎳正極,將率先在大圓柱電芯上實現應用,實現能量密度≥300Wh/kg。

一邊是需要快速補課的歐洲車企,一邊是又快又好的國產動力電池。至此,我們心中的疑惑已解,老牌車企和電池新貴的雙向奔赴,更像是命中注定的一拍即合。

03

不止于歐洲,動力電池企業的出海已成績斐然

其實,國內動力電池企業的目標,絕非局限于歐洲。只不過歐洲作為汽車產業的高峰,備受人關注,當下也成為國產動力電池企業出海征途上的里程碑。放眼全球,才是這些企業未來野望的全景圖。我們以蜂巢能源的全球化足跡,來還原這一場浩浩湯湯商業故事的時間脈絡。

2018年,與汽車制造商Stellantis集團展開合作,2021年7月簽署總價值達160億元的全球合作項目。近期追加近5.48GWh的PACK電池包采購,不過是對蜂巢能源的再度認可。

2020年11月,蜂巢能源選定德國薩爾州建設第一座模組Pack工廠,預計2024年上半年投入使用;2022年9月,蜂巢能源宣布其將在德國勃蘭登堡州建設面向歐洲市場的第2家海外工廠。蜂巢能源歐洲負責人Kai Uwe Wollenhaupt表示,公司的目標是到本世紀末,歐洲的產能至少達到50GWh,足以為多達100萬輛電動汽車提供動力。

在歐洲,蜂巢還拿下了Enersys Caterpillar WAE等礦車、工業儲能、牽引車類的客戶,還在與多家知名高端車企深入洽談合作事宜。

2023年7月,蜂巢能源啟動建設泰國首家模組PACK工廠,規劃HEV模組和PHEV/BEV模組+PACK兩條產線,一條采用軟包電芯,另一條采用蜂巢能源自主研發的短刀型電芯,預計2023年底完成工廠建設,預計產能為每年6萬套。

2023年10月,蜂巢能源與國際能源巨頭萬浦簽署戰略合作協議,成為蜂巢能源在泰國市場布局以及國際化進程中的重要一步,雙方將在車載動力電池、2-3輪車電池、儲能、回收等多個關鍵領域進行全方位合作。

2023年11月,寶馬歐洲90GWh招標全部花落蜂巢。

蜂巢非洲業務正在穩步拓展中。

圖:蜂巢能源的全球產能布局。資料來源:蜂巢能源官網

圖:蜂巢能源的全球產能布局。資料來源:蜂巢能源官網除了產品和產能的輸出外,蜂巢還在海外建立全面的產研布局:在美國、日本建立先進材料研發中國心,在韓國進行中試及應用研發,在印度進行BMS軟件研發。

國內電池產業的出海,絕對不是簡單看看多少GWh這么簡單,而是全方位的“造船出海”,從產品、產能,到技術、售后。得益于國內動力電池企業的努力,我們正在將最高效、最優質的產品,走向全球;在這一輪新能源車浪潮中,將科技平權的鋰電池,賦能千家萬戶。

04

結語:哪些企業會是出海的舵手?

最后,我們想探討下市場關心的問題,對于這一輪出海潮,國產電池企業,從投資的視角,怎么押注未來的勝者?

在《重回1970s:日本汽車是如何全球崛起的?》報告中,我們曾復盤日本汽車成功的歷史:在內部,日本汽車一方面不斷尋求技術突破,死磕產品可靠性和燃油經濟性;另一方面持續降本增效,創造出了革命性的精益生產方式。在外部,日本車企堅定海外建廠和本地化戰略,不斷投放海外產能。

日本汽車產業歷史的成功給了我們寶貴的借鑒經驗,但動力電池的出海,將是一個比當年日本汽車出海更加復雜的時代課題。對于這一問題,我們提出“一體兩翼”的分析框架,為了滿足對動力電池“又快又好”的要求,我們認為具備“一體兩翼”的企業才能跟上時代潮流。

其中一體指的是以技術為體,脫離產品力,其他都是空談;兩翼則分別是領先的戰略眼光,以及優秀團隊的執行能力,只有強力的執行,才能把握高速迭代的市場。在這個框架下,電池新貴蜂巢能源,成為一家不容忽視的企業。

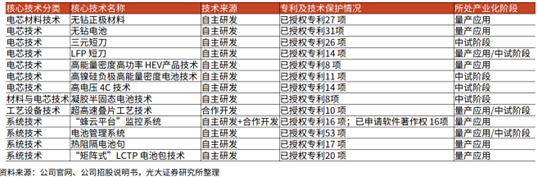

先看技術方面,中國工程院院士,中國電動車輛工程技術主要開拓者之一孫逢春曾經評價:“蜂巢能源在創新驅動上舍得投入,是一家技術創新型公司。”蜂巢能源2020-2022年研發費用分為3.8億元、7.2億元及11.4億元,累計研發投入金額累計超22億元,占營業收入比例為13.90%。

高研發投入的成果正在涌現。蜂巢能源已經申請了超過5000多項專利,授權發明專利500多項。公司重點研發的無鈷電池、高速疊片電池、長薄短刀電池、CTP無模組電池包等技術和產品,走在行業前列,滿足主流客戶需求的同時,受到車企和儲能客戶的青睞,都體現了未來全球行業的創新方向。

正是由于極強的技術基座,蜂巢能源在從長城體系內獨立之后,迅速開拓了眾多國內外逐季廠客戶,而今年要求嚴苛的歐洲車企的大單,便是對其技術實力最好的佐證。

2023年6月份,工信部發布了2023動力電池產業發展指數,在企業指數方面,蜂巢能源憑借在動力電池領域的持續創新和取得的突破成就,成功上榜行業TOP10,并且在企業創新能力表現方面排名第一。

圖:蜂巢能源核心技術。來源:蜂巢能源招股說明書,光大證券

圖:蜂巢能源核心技術。來源:蜂巢能源招股說明書,光大證券如果僅僅單押技術,也不免陷入“酒香也怕巷子深”的困境,尤其是對于新能源車這一飛速發展的行業而言。能夠洞察客戶核心訴求、前瞻布局潛力市場,并且迅速落地,才成為這波出海浪潮中的排頭兵和最后的勝者。

正是基于這個判斷,我們認為出海的“兩翼”便是:全球化的眼光及優秀的管理團隊。蜂巢能源的兩翼,給了本體足夠強的助力。

從公司的管理團隊來看,其具備本土+全球,技術+管理的矩陣式優勢。2018年之前,蜂巢能源只是一個籍籍無名的三線選手,但就是這樣一家從車企內部成長起來的電池企業,僅用3年時間,2021年,從國內十名開外挺進全球前十,蜂巢裝機市場份額占比超過2%。根據公開資料顯示,2020年-2022年,蜂巢能源營業收入分別為17.36億元、44.74億元和99.7億元,最近三年營業收入復合增長率為139.62%。

2023年,蜂巢能源再上層樓,拿下全球頭部汽車品牌的大單。5年時間,蜂巢能源實現二級跨越,靠的便是這“兩翼”提供的強大升力。

圖:蜂巢能源部分高管簡介。來源:國盛證券

圖:蜂巢能源部分高管簡介。來源:國盛證券經過幾十年的奮斗,汽車這個國家支柱性行業終于迎來奇點時刻。從品牌,到零部件,再到動力電池,我們有幸看到全產業鏈從實現國產替代到成為全球優勢產業。不久的將來,我們將不需要再復盤日本汽車的全球化征程,因為新的歷史,已經在我們眼前,真實發生著。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號