![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

近日,一則關于6月1日分布式光伏全部進入電力市場交易的消息在光伏行業流傳,盡管行業大部分人士都有對于該消息為假的判斷,認為分布式光伏入市并不會這么快執行,并且相關政策文件還在籌備中,但受此影響,多家分布式光伏平臺企業發函給經銷商,就分布式光伏進入電力市場一事予以回復及說明。

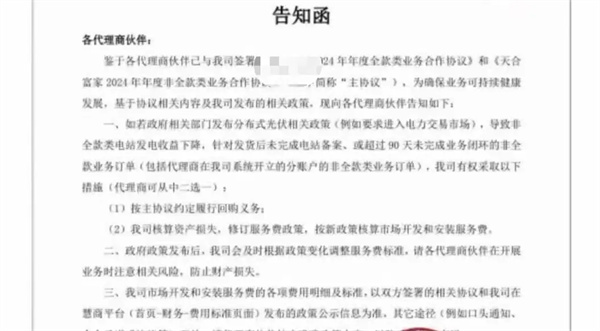

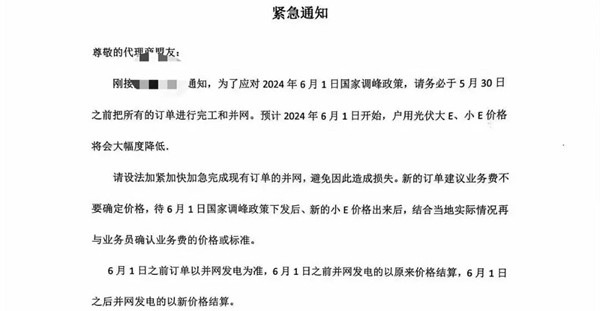

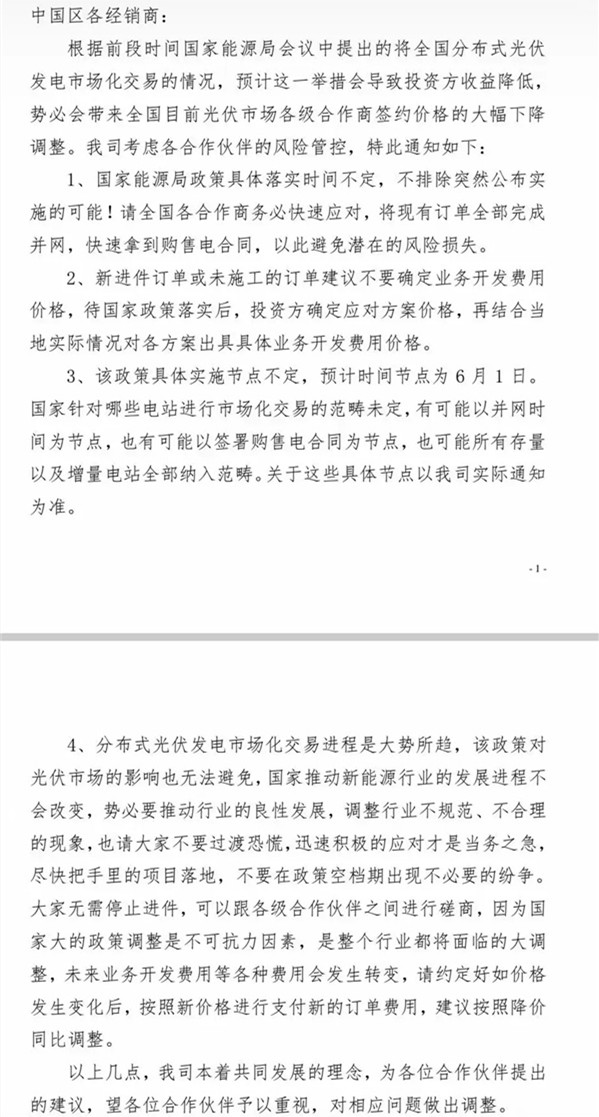

在多家平臺企業的函中提到,由于分布式光伏入市政策落實時間及進度的不確定性,要求經銷商盡快將現有訂單全部完成并網,快速拿到購售電合同,以此避免潛在的風險損失。

也有企業明確,以6月1日并網發電為準,之前并網的訂單按原價格結算,之后并網的按新價格結算,而新價格需要等國家調峰政策下發后,結合當地實際情況予以確認。

在告知函中,有企業指出,如若政府相關部門發布分布式光伏相關政策,例如要求進入電力交易市場,導致非全款類電站發電收益下降,針對發貨后未完成電站備案或超過90%未完成業務閉環的非全款業務訂單,平臺企業有權利按主協議約定履行回購義務或者核算資產損失,修訂服務費政策,按新政核算市場開發和開發服務費。

從上述幾份文件可以感受到的是,進入電力交易市場,無疑將給分布式光伏帶來一場“洗禮”,而面對未來的不確定性,無論是經銷商、平臺企業還是資產持有方,都愈發謹慎。

分布式光伏入市迫在眉睫

事實上,對于新能源電站進入電力市場交易,行業早有認知,包括主管部門也多次在相關政策、公開場合提醒行業關注新能源入市交易,并做好相關準備。

但對于參與其中的企業來說,更關注的是新能源的入市節奏以及入市的規則,以及最終會給電站資產相關業務帶來哪些的影響。或者說,行業希望能將這一政策的影響進行量化處理,這樣才能為新能源電站開發、出售的一系列業務提供數字上的支撐與指導,而不僅僅是一個風向與導向。

盡管分布式光伏電站尚無進入電力市場交易的前例,但如上文所言,按照當前行業趨勢,到2024年一季度,分布式光伏電站以裝機280GW、占比42%已經成長為我國新能源電站市場不可忽視的一部分,分布式光伏進入電力市場已經成為大勢所趨。

在部分省份,由于分布式光伏裝機占比較高,但不承擔調峰調頻、不入市交易、不參與輔助服務等,已經引起了行業的熱議。有行業人士認為,分布式光伏早已度過了需要政策支撐、補貼來發展的階段,當前的分布式光伏已經成長為 一個成熟的產業,也到了共同承擔分攤責任的時候了。

當然,對于分布式光伏進入電力市場,行業關注的焦點不僅僅在于何時入市,而在于如何入市、如何區別對待新老電站、不同類型的電站項目以及不同投資成本的電站。

基于分布式光伏龐大的社會基數、涉及人口的廣泛性,行業人士認為,需要謹慎對待存量分布式光伏項目進入電力市場,“這是一場牽一發動全身的政策決定,主管部門也需要審慎的討論此事”。

另一方面,在分布式光伏具體入市的技術手段與實操方法上,也是行業所關注的。“現在市場上具備入市交易能力的企業跟人才本就不多,分布式光伏的分散化會進一步提高管理的難度,能否順利入市是一個很大的挑戰”。

光伏電站投資價值下跌

基于當前中國的電力市場現狀,接納高比例新能源,尚無前例可循,各省都在通過試點一步步的去探索適用于中國新能源發展現狀的政策與制度。然而,在這些試驗中,電力市場仍以邊際成本作為定價依據,新能源并不占優勢,在電能量市場價格走低已經成為既定的事實。

對于分布式光伏進入電力市場的影響而言,多家平臺企業均在告知函中提及,分布式光伏電站入市將導致資產收益降低,公司需根據新政策重新測算經銷商的小E價格。

目前來看,集中式光伏電站進入電力市場交易的比例正逐步擴大,參與的交易種類也在不斷增加,整體來看,大部分地區光伏電站在參與電力市場之后整體收益率下滑明顯。以山東為例,當前10%電量進入現貨市場交易,綜合結算電價下降4-5分/度。而在西北地區,新能源電站尤其是光伏電站的結算電價下降的更為明顯,部分地區綜合結算電價甚至僅有0.1元/瓦,投資企業苦不堪言。

所以,行業對于新能源進入電力市場交易的預期是電價下降、收益率降低甚至崩盤,其中由于出力時間的一致性,光伏電站在進入電力市場之后的資產貶值會尤為突出。

今年以來,不少央企投資企業向光伏們表示,目前從收益測算的角度評估,更傾向于風電項目的開發投資,“進入電力交易市場后,對光伏電站的上網電價影響非常大,而且都是大規模的下降,光伏資產的投資價值正持續下跌。”

參考集中式光伏電站的入市經驗,隨著分布式光伏進入市場,電價的走勢基本與集中式趨向于一致,尤其是全額上網居多的戶用光伏電站受到的影響將更為突出。

今年以來,作為戶用光伏資產收購方的多家央企及投資方暫緩了戶用光伏的收并購計劃,而當下卡在政策變動時間節點上,也給戶用光伏各環節的推進溝通帶來了諸多的影響,上述各平臺企業告知經銷商的函也反應了這一點。

究其原因,相關人士認為,根本在于當前的電力市場中,光伏作為綠色電力的環境價值尚未得到體現,“想要穩住新能源入市之后的電價,如何體現環境價值才是根本,否則一旦入市,光伏電站的收益率一定是斷崖式下跌,也會直接影響投資企業的動力與積極性”。

當前,在廣東、江蘇等地,分布式光伏通過綠電交易、綠證交易等獲得額外的收益也陸續有相關案例落地。按照江蘇的運行情況,國網江蘇電力營銷部營業處副處長介紹,過往,分布式光伏項目多為“自發自用、余電上網”模式,發電量側重于自用,余電由電網公司按照每度電0.391元的價格統購,不參加市場化交易。現在,參與綠電交易后,每度電的交易價格會增長0.03元左右。

今年4月,華能新能源廣東分公司作為廣東省內第一個具備市場主體資格的分布式光伏發電企業(編號001),完成了戶用分布式光伏第一筆綠電交易,成為了南方區域乃至全國第一批參與綠電的戶用分布式光伏項目。華能新能源4個項目以“連續競價、滾動撮合”的方式參與了廣東省3月綠電集中交易(事后),綠色環境價值成交價格8元/兆瓦時,高于本場交易均價3.24%,成交電量達交易上限,項目綜合結算電價達到461元/兆瓦時,高于燃煤基準價,開拓了戶用分布式光伏項目新的盈利增長點,為后續更大規模入市積累了寶貴經驗。

但這只是部分地區的示范項目,更多的項目還在低電價中苦苦掙扎。也有行業人士分析認為,如果電力交易的影響持續惡化,隨著光伏電站資產不再有吸引力,一旦中國光伏新增裝機減少,也將是對我國光伏產業鏈的一大打擊,讓本就深陷內卷的制造業雪上加霜。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號