![]() 新能源

新能源

![]() 新能源

新能源

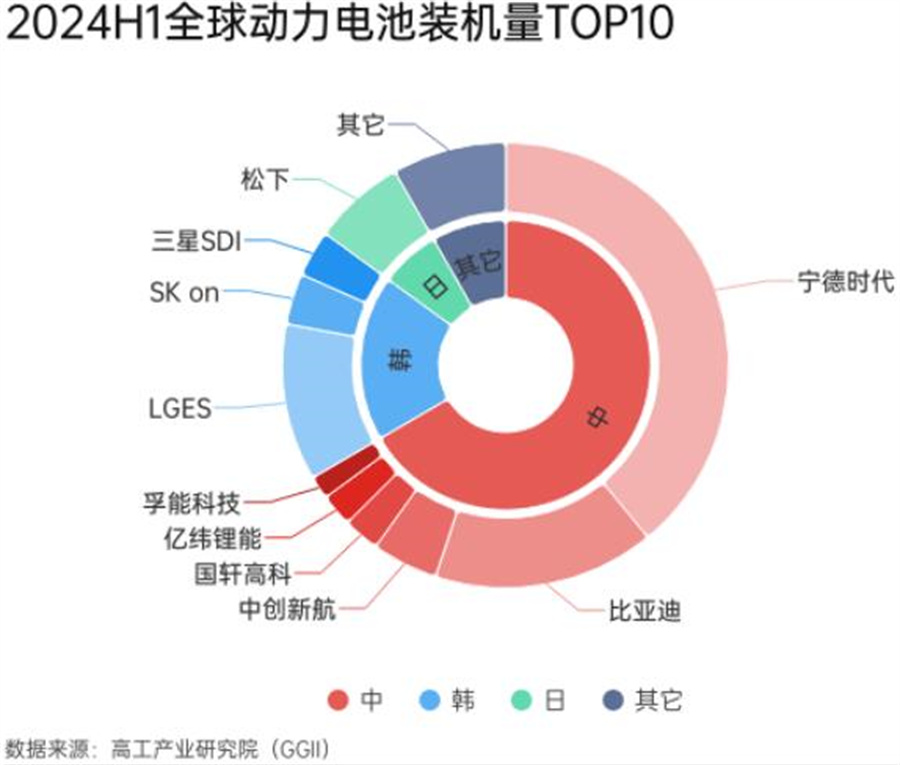

高工產業研究院(GGII)數據顯示,2024年上半年全球新能源汽車銷售約683.6萬輛,帶動全球動力電池裝機量約346.5GWh。

2024上半年全球動力電池TOP10依次為,寧德時代、比亞迪、LGES、松下、中創新航、SK on、三星SDI、國軒高科、億緯鋰能、孚能科技,合計裝機約317.8GWh,占動力總裝機量的92%。

其中,中國企業占據全球動力電池TOP10中6席,合計裝機214.1GWh,占動力總裝機量三分之二份額,進一步蠶食日韓企業份額。

整體看來,全球動力電池TOP10格局漸趨穩固,但維持市占不再容易。疊加海外電動化態度搖擺,固態電池等新技術競逐開啟,全球動力市場競爭不確定性加劇。

TOP10:格局漸穩、份額下滑

2024H1全球TOP10格局穩固,位次與2023年末保持不變,但TOP10總裝機份額顯著下滑,對比2023年末下滑2pct,下滑企業以日韓為主。

以全球動力裝機整體增長14%為觀測指標,TOP10中6家中國企業全員跑贏基本盤,日韓企業漲幅維持艱難。

分階段看:

TOP1寧德時代全球龍頭地位愈發穩固,市場份額由過去的三分之一進一步提升,再度回到全球4成的歷史高點,甩開第二名23pct,持續領跑全球。

TOP2-5中,TOP2比亞迪、TOP5中創新航實現裝機量同比增長,TOP3LGES、TOP4松下裝機量同比大幅下跌。中創新航同比增長34%,松下跌幅超30%,TOP4、TOP5之間的差距進一步縮小。

TOP6-10中,國軒高科、億緯鋰能同比增速超30%,持續擴大市占。

“其它”企業裝機量同比增長89%,對比2023年末市占擴大2pct,蠶食TOP10企業,尤其日韓企業份額,TOP10中的日韓企業在2024H1業績持續下滑。

全球電動化:再增變數

全球新能源汽車銷量高增速僅在2023年維持一年,轉入2024中、美、歐三大電動化主陣地變數陡增,中國鋰電產業鏈企業出海不確定性加劇。

中國在全球新能源市場一枝獨秀的地位仍未改變。GGII數據顯示,2024H1國內新能源汽車銷售約427.9萬輛,同比增長41%,遠超全球16%的增長。

熬過寒氣,上半年國內車市在汽車品牌猛烈“以價換量”策略下,穩住四成增長。7月,國內新能源車終端銷售滲透率達50%,創歷史新高。疊加新一輪國內“以舊換新”補貼政策,預計2024全年國內新能源汽車產銷有望達1150萬輛。

動力電池產業鏈拐點已至,尤其進入旺季電池、主材訂單回暖,產能利用率上升,出清節奏加快,電池、隔膜、負極價格止跌,正極與電解液受鋰價下跌影響,價格尚在波動。

美國電動化方向“存疑”。美大選之際,哈馬斯代表的民主黨與特朗普代表的共和黨,在新能源發展存在明顯分歧。

具體而言,民主黨高舉能源轉型大旗,將在美國境內加強新能源汽車基礎設施建設;減免美國本土新能源汽車稅費以促進新能源汽車滲透;但會收緊對以中國為代表的非本土電動車及鋰電產業鏈的限制,扶持本土電動車及供應鏈發展。

共和黨則抨擊民主黨相關綠色政策損害美國汽車產業的利益,若共和黨當選美新能源汽車政策極大可能被“顛覆”,或重返燃料路線。

但無論哪一方當選,美國必將在貿易上采取手段壓制非本土電動車產業鏈企業的發展,以追趕美國在這一環節的落后。但美商務部披露,原定在8月1日開始對來自中國的電車及電池在內的一系列產品征收高額關稅措施,已推遲了至少兩周,后續美國新能源政策影響幾何還有待觀察。

歐洲新能源車市疲軟。相關數據顯示2024上半年,歐洲電動汽車市場增長僅為1%,并且歐盟對中國新能源汽車、動力電池都以出具相應政策。

電動車方面,7月4日歐盟委員會正式宣布對中國進口的電動汽車征收臨時反補貼稅;動力電池方面,歐盟《新電池法》自2023年8月17日正式生效,并于2024年7月起,要求出口到歐洲的大部分電池(含電動汽車電池等)需提供碳足跡聲明及標簽。此外,法規還強化了電池回收管理,并計劃對碳排放進行分級,設定相關閾值,要求電池在2027年7月達到相關碳足跡的限值要求。

綜合看來,美、歐對中國動力電池產業鏈限制收緊,無論是產品出口還是海外建廠不確定性加劇,尤其已走在出海道路上的電池企業,海外產能建設時間、投資成本、合規成本都遠超國內。綜合業內觀點,海外市場共享利潤周期更長,且在出海的動蕩期,應謹慎、輕資產、小規模、技術授權或合資合作等方式,以規避風險。

全球新技術起點:固態電池、鈉電池

毋庸置疑,新技術已成為全球市場競逐的新主題。中國已在液態鋰電池領域形成絕對優勢,海外正積極探索固態電池、鈉電池等新技術,在新賽道占據主動。尤其在固態電池領域,全球各有優勢,正在同一起點。

固態電池方面,海外尤其日本在硫化物的開發上具備專利優勢,且在材料開發、應用開發,日韓的人才、資金的投入程度很高。國內在產業鏈上具備基礎優勢,技術攻關的同時,規模化迅速、降本空間大。

鈉電池方面,全球已出現多個鈉電池項目。德國電池開發商Nacelle已經推出了一條鈉離子電池試生產線。此外,美國的Peak Energy公司也獲得了大量融資,投建鈉電工廠。且另一鈉離子電池初創公司Natron Energy將投資14億美元(折合約100.3億元)在美國北卡羅來納州建立第一家大型工廠。

長遠來看,鈉電池技術在儲能、電動汽車等領域具有廣闊的應用前景。隨著全球對清潔能源和可持續發展的需求不斷增加,鈉電池技術或在全球范圍內獲得更多關注。國內鈉電產業化已走在世界前列,在技術上已實現三大路線的初步攻克,目前已在儲能、兩輪車、啟停電源等市場做應用探索。

寧德時代

寧德時代全球市占直逼四成。

在鋰電產業鏈的調整周期,寧德時代的制造優勢與盈利能力愈發突出。寧德時代2024半年報披露,H1凈利潤228.7億元,同比增長10.4%;海外收入505億元,同比下降23%,占總收入比例30%。海外較23年收入占比略有下降,預計主要系海外電芯單價下降,且動力需求乏力。

作為全球龍頭,寧德時代海外業務占比遠超其它電池企業,且海外本土產能建設仍在加速,美國技術授權方式預計2026年投產,歐洲在此前的四成市占的基礎上持續擴大份額。

產品方面,寧德時代已在去年全球發布神行電池,且2024年海外車企開始偏向應用磷酸鐵鋰電池,隨著相關產能放量,其全球份額有望持續擴大。

固態電池方面,寧德時代選擇硫化物路線,以打通干/濕法極片制備和電芯一體化成型工藝為思路,并在10Ah級全固態電池驗證平臺上進行驗證。

比亞迪

2024H1比亞迪的新能源汽車已遍及全球88個國家和地區,超過400個城市。其海外銷量主要集中在南美和東南亞的發展中國家,同時也在歐洲等新市場取得了顯著進展,海豚、海豹、ATTO 3(元PLUS)等車型表現尤為突出。

依托自身汽車銷量帶動動力電池裝機的同時,比亞迪外供裝機占比也有所上升,小米汽車就是其重要客戶。

LGES

LGES在2024年上半年實現營收12.3萬億韓元(折合約650億元),同比下跌29.8%。凈利潤方面,達到3520億韓元(折合約18.5億元人民幣),同比下跌67.8%。

固態電池方面,LGES計劃2028年推出聚合物固態電池和硫化物固態電池,2030年推出性能更高的硫化物固態電池。

此外,LGES披露,公司在奧昌工廠的 4680 電芯生產線已經準備就緒。

松下

由于大客戶特斯拉和其他美國公司的需求減少,松下將2030財年的電動汽車電池生產目標從200GWh下調至150GWh,減少約30%。

2023年末,松下首次公開固態電池進展,可實現充電三分鐘,獲得70%的電量。此前松下披露,計劃在2029年前量產用于小型無人機的全固態電池。

除了固態電池外,松下還在不斷探索其他新型電池技術。例如,松下計劃在美國內華達州的制造廠生產升級版的2170電池,旨在進一步提高能量密度、降低總體成本并延長電動汽車的續航里程。

中創新航

2024年中創新航全球同比增長超30%了,增速高于國內。

海外方面,中創新航供貨法國Forsee Power面向歐洲電動大巴市場,以及獨家供貨馬恒達最后一英里電動平臺產品。

新技術方面,中創新航圍繞5V高壓鎳錳酸鋰、450wh/kg混合固液以及全固態電池關鍵技術進行研究、攻關。

作為小鵬汽車核心供應商之一,7月中創新航“頂流”圓柱電池搭載小鵬匯天飛行汽車,其動力電池包墜落試驗已經成功通過。

SK on

歐美客戶裝機占比較高的SK on持續加碼歐美市場。

產能布局上,SK on預計2024年美國內華達工廠符合AMPC補貼電池產能為38-39GWh,堪薩斯州30GWh產能有望年內投產。

在歐洲,SK on計劃于2024年投資54億元人民幣擴建匈牙利工廠,以供應現代汽車等客戶,并規劃了BlueOvalSK工廠,產能達127GWh,主要供應福特。此外,SK on還與美國Stellantis合資的StarPlus Energy項目規劃了37GWh產能,預計年內啟動生產。

固態電池方面,SK on正在研發聚合氧化物復合材料固態電池和硫化物固態電池,目標是在2026年生產早期原型,并在2028年實現商業化。

三星SDI

三星SDI在產能方面持續進行投資與擴張。2024年初,公司已敲定在匈牙利建造第三座電池工廠的投資計劃,并擴建現有的第二工廠,總投資預計超過6萬億韓元(約324億元人民幣)。

在歐洲市場,三星SDI與寶馬、奧迪等品牌持續合作;在北美市場,其客戶包括福特和通用等。

固態電池方面,三星SDI取得了顯著進展。公司已經向客戶交付了首批固態電池產品,并計劃進行為期六個月的測試。三星SDI的固態電池采用專有固態電解質和無正極技術,能量密度高達900Wh/L。初期將主要應用于高端豪華電動汽車,續航超過600英里(約965.61公里)。三星SDI計劃在2027年實現固態電池的量產,并已開始建設相關生產線和商業化團隊。

國軒高科

國內方面,國軒與多家主流車企建立了戰略合作關系,如奇瑞汽車、長安汽車、吉利汽車等。在海外市場開拓上,國軒不僅已、成功進入雷諾-日產-三菱聯盟供應商體系,并持續向海外客戶如荷蘭Ebusco、印度塔塔、越南Vinfast等供貨。

整體來看,國軒高科已形成全球八大研發中心,二十大電池生產制造基地(其中海外六大),八大材料基地(其中海外四大)。

固態電池方面,國軒高科目前已實現車規級全固態電池制備及基礎性能驗證。此外,國軒高科自主研發的全新LMFP(磷酸錳鐵鋰)體系的L600啟晨電芯及電池包已計劃于2024年量產。

億緯鋰能

2024年,億緯鋰能全球動力裝機同比大幅增長,其中商用車領域動力市占率顯著提升。

2023年億緯鋰能已披露,公司46 系列大圓柱電池已取得未來5 年客戶意向性訂單合計約472.31GWh,在2023年內完成20GWh 產能的建設,并在沈陽、成都、匈牙利等地規劃產能超50GWh。2024年半年報顯示,46系電池累計裝車超2.1萬臺,單臺最長行駛里程超過8.3萬公里。

海外億緯鋰能CLS全球合作經營模式首個項目落地,ACT公司(AMPLIFYCELLTECHNOLOGIES LLC)順利動工,與DaimlerTruck、PACCAR、Electrified Power展開深入合作。

億緯鋰能在固態電池技術方面有著明確的規劃和時間表。公司選擇了硫化物和鹵化物復合固態電解質技術路線,預計在2026年實現生產工藝的突破,推出高功率、高環境耐受性及絕對安全的全固態電池,主要用于混合動力領域。2028年,進一步推出具有400Wh/Kg高比能量的全固態電池。億緯鋰能希望通過這種超長壽命、全場景不受限的全固態電池,加速萬物互聯的發展。

孚能科技

國內,孚能基于SPS大軟包疊片無模組技術的“贛州年產30GWh新能源電池項目(一期)”部分產線已于2024年一季度試生產,而廣州“年產30GWh動力電池生產基地項目(一期15GWh)”預計將在2024年底前試生產。

海外,孚能科技在土耳其的合資公司Siro已于2023年3月在土耳其蓋姆利克投產了6GWh模組和Pack產線,這一產能布局為公司開拓歐洲、中東、非洲、南亞市場提供了有力支持。

孚能科技在固態電池領域進行了深入布局,其固態電池研發分為四代。第一代軟包半固態電池能量密度達270-330Wh/kg,已順利通過第三方測試認證,并成功裝車嵐圖追光等車型。第二代能量密度預計將達到300-350Wh/kg,目前處于送樣階段,預計將于2025年投產。第三代產品技術已較為成熟,正在與國內外客戶積極溝通中,預計2028年投產。最終全固態電池計劃于2032年投產。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號