![]() 政策與經濟

政策與經濟

![]() 政策與經濟

政策與經濟

眾所周知,光伏行業的發展離不開政府的補貼,日本的補貼政策成就了夏普,德國的補貼政策成就了Q-cell,無錫政府的支持成就了無錫尚德。然而今年最大的光伏市場德國卻首次宣布削減光伏補貼,這無異于將給光伏行業以重創。

據悉今年7月份德國聯邦參議院通過了可再生能源法光伏發電上網補貼修訂案,從2010年7月1日開始,在德國境內建造的屋頂光伏發電系統補貼額減少13%,轉換地區(原來非電站用地后改作電站用地)補貼額減少8%,其他地區補貼額減少12%。從2010年10月1日開始,補貼額將在7月1日的基礎上再減少3%。

德國補貼的削減引發光伏行業普遍關注,因為此舉不僅使得德國開始出現搶裝現象,更讓人擔心的是眾多依靠德國市場的中國光伏企業是否將因此受到重創。中國的光伏企業究竟又有多少收入來源于德國呢?通過整理相關數據我們驚喜的發現德國在09年企業收入占比中已開始出現了下降,并且開始不斷的出現了許多新的增長點如美國、南非、臺灣、印度、東南亞等第。下表是從2009年年報中搜集到的各中國光伏企業的收入來源占比表。

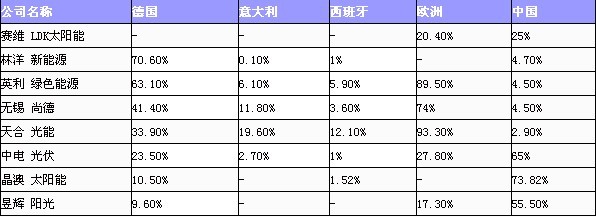

中國光伏企業2009年年度各地區收入占比分析表

從上表中可以看到林洋新能源來自于德國的收入占比最高為70.60%,林洋新能源主要生產太陽能電池并將其直接銷售給系統集成商。其來自于五大客戶(德國的Q-cell就是其中之一)的收入在2009年占到總收入的65.7%,來自于最大客戶的收入在2009年占到總收入的40.6%,并且這些占比有逐年遞增趨勢。公司在2008年2月在德國還成立了子公司以此來拓展歐洲業務。由此可以看到林洋新能源對德國等歐洲國家的依賴性很大,存在較大的政策風險。

天合光能來自于歐洲的收入占比最高為93.3%。其來自于五大客戶的收入在2009年占到總收入的36.9%,遠低于林洋新能源的65.7%。來自于最大客戶Invictus NV的收入在2009年占到總收入的9.5%,也遠低于林洋新能源的40.6%。可見天合光能雖然主要市場在歐洲,但是其一直在廣泛的拓展歐洲市場,其在歐洲的客戶還分布于西班牙、意大利、法國、比荷盧經濟聯盟、捷克等多個國家。

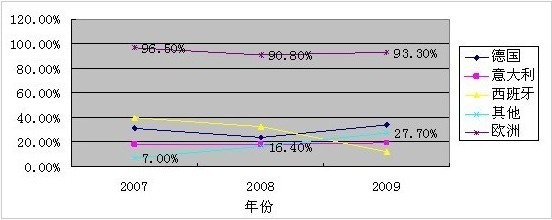

天合光能收入來源變化圖

從上圖中可以看到天合光能的歐洲市場占比一直保持穩定,雖然西班牙政府補貼的削減使天合光能在2009的占比大幅下降,而與此同時歐洲其他市場的占比在近三年則是呈現近乎直線的上升。

英利綠色能源來自于德國的收入占比也高達63.1%,來自于歐洲的收入占比更是高達89.5%。英利雖然一直號稱是全產業鏈,但是據英利年報披露,英利銷售給海外的產品主要是光伏電池,其客戶也和林洋新能源有相近之處主要是銷售給系統集成商。而其國內的客戶主要是政府部門、電信廣播公司等。這也難怪英利要贊助世界杯來擴大自己在歐洲的影響力。

晶澳太陽能來自于中國的收入占比最高達73.82%,看到這樣一個百分比很多人也許會心存疑問,不是說中國光伏企業的大部分客戶都來自于歐洲嗎?

其實在這里要注意一個問題,晶澳主要是生產光伏電池,晶澳太陽能2005年才成立,目前客戶主要是國內的光伏組件生產商,并正在努力拓(RTP 50.41 +3.55%)展海外市場業務,據10年二季度財報顯示,二季度來自于中國的收入占比已降低至54%。可見晶澳目前正在努力發展歐洲客戶,歐洲仍是光伏市場上爭奪的一只肥羊。

此外最近有新聞一直在說晶澳擬繼續擴大產能,并將光伏電池2010年出貨量的目標訂為1.3GW,以此來追趕行業老大無錫尚德,無錫尚德目前不僅是光伏電池方面的老大更是光伏行業的老大,在公布的10年一季度財報中,無錫尚德2010年光伏電池出貨量的目標確實是1.3GW,不過因市場良好,在二季度財報中,無錫尚德提高了預期,全年出貨目標為1.5GW。看來晶澳太陽能要想穩居光伏電池行業老大仍需進一步努力。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號