![]() 政策與經濟

政策與經濟

![]() 政策與經濟

政策與經濟

在需求逐步回升的背景下,2010年動力煤及煉焦煤價格均具備強烈的上漲預期,且煉焦煤價的漲幅或高于動力煤;預計煤炭板塊2010年前兩個季度業績同比將實現較快增長;同時,板塊的估值水平也支撐煤炭股行情的繼續演繹。建議關注資源占有與擴張性、區域壟斷性、煤種優越性、產業鏈條延伸性以及業績恢復彈性較大的公司,如神火股份(36.54,-0.26,-0.71%)、開灤股份(27.57,-0.24,-0.86%)、蘭花科創(43.99,-0.34,-0.77%)、中國神華(35.55,-0.42,-1.17%)及大同煤業(47.55,-0.40,-0.83%)。

煉焦煤價格漲幅或高于動力煤價

動力煤 我們認為,2010年動力煤價格具備強烈的上漲預期;不過,為了保證中國分割市場的有效性,其上漲幅度或控制在一定的合理區間內。長期來看,未來國內優質動力煤均價的上漲空間在0.00%-8.69%之間,全年均價在95美元/噸,即646元/噸左右。

從基本面來看,國內需求的恢復通過一段時間的累積后,有效地支撐了國內煤價,分割市場在一定程度上得到修復。8月以來,在夏季用煤高峰和冬季儲煤概念的連續性刺激下,分割市場效應得以強化;而國際煤價則表現相對“遲鈍”,因而內外價差被拉大,進口煤炭數量再次增加。

根據測算,考慮匯率及熱值差異影響后,09年下半年至今國際煤炭均價為72.25美元/噸,較上半年均價69.44美元/噸上漲了2.81美元,漲幅為4.04%;同期國內優質煤炭均價為85.59美元/噸,較上半年均價僅上漲了1.02美元,漲幅為1.21%。兩者比較,前后差價收窄1.79美元,拐點出現在6月份以后。

我們認為,隨著油價重心的上移,國際煤價同樣具備上漲空間,但受制于中國分割市場的重新建立,其上升空間有限;同時,國內煤價在冬季儲煤概念過后,出現小幅調整的可能性也在加大,因而明年一季度價差縮小的概率較大,價差波動幅度將趨緩。

煉焦煤 我們對冶金用煤的整體判斷是其均價漲幅應高于動力煤。主要基于以下三大理由:首先,資源相對稀缺,保證了其價格的穩定;其次,焦炭生產企業毛利空間基本回到正常水平,且其副產品價格也跟隨油價上漲有所提升,因而其成本承受能力加強;再次,鋼鐵行業開始復蘇,除帶動焦炭需求回暖外,還會增加對高爐噴吹煤的需求,從而向上積極傳導。

從價格走勢來看,目前主要地區煉焦煤價格在經歷了2008年4季度的大幅下跌后,已經基本回到2008年年初水平,且價格波動不大。隨著國內小煤礦整合進程加快,以及安全事故導致的監管力度加強,預計煤炭供給無序、過快增長的態勢將得到明顯遏制;而鋼鐵產量的穩步攀升,將對焦炭需求形成顯著提升,從而提高對上游原料煤的有效需求。

對于煉焦煤價格漲幅的判斷,我們采取成本價格反推的方式進行估算。假設1:在一般鋼鐵冶煉過程中噸鋼生產中(完全考慮噴吹替代技術條件下)大致需要0.54噸焦炭、0.12噸噴吹煤以及1.6噸鐵礦石;一噸焦炭生產中則需要約1.40噸配合煤。假設2:根據經驗數據估算,目前焦化企業配合煤成本在1080元/噸左右(好企業可到980元/噸附近),假設噴吹煤價格穩定在800元/噸,鐵礦石均價在770.56元/噸(皆為含稅價格)。假設3:焦炭毛利維持于穩態水平,即203.61元/噸,且煉鋼毛利回到均態水平8.52%;由于螺紋鋼需求相對穩定,應給予溢價,因而綜合考慮其毛利水平為10.82%,則焦炭與噴吹煤合計生產成本占比為31%(2008年水平)。

按照上述假設,在成本結構不變的條件下,未來焦精煤均價可提升至1228.66元/噸,上漲148.66元/噸,漲幅為13.76%;噴吹煤均價可提升至927.51元/噸,上漲127.51元/噸,漲幅為15.94%。

估值優勢助推煤炭股升勢

從靜態估值的角度分析,凈利潤以3季報的數據年化處理,按照整體法計算,截至12月3日,全部A股的市盈率為23.30倍,市凈率為3.57倍;滬深300指數的市盈率為20.66倍,市凈率水平為3.33倍;申萬煤炭開采板塊的市盈率為24.88倍,市凈率為4.71倍。煤炭板塊的整體估值水平高于滬深300。而煤炭板塊凈利貢獻占全部A股的8.50%,市值則僅占5.56%,從這個角度而言,未來該板塊估值應仍具備一定的提升空間。

從年化收益率的角度分析(區間為24個月),目前全部A股的年化收益率(持股收益)為14.10%,滬深300為2.65%,申萬煤炭板塊則達到29.10%,高于所有板塊的收益率水平,因而煤炭板塊具備長期投資價值。從風險的角度分析(區間為24個月),煤炭板塊BETA值為1.31左右,僅低于有色金屬板塊(1.39)和黑色金屬板塊(1.33),板塊波動性極大。綜合上述收益情況,我們認為煤炭股短期內呈現十分明顯的“暴漲暴跌”特征,長區間則表現出整體向上的趨勢。

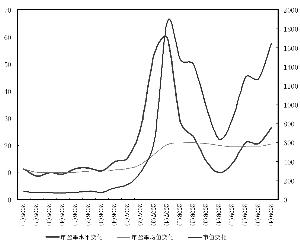

如果將板塊季報數據進行年化處理,截至2009年3季度,行業平均預期市盈率維持在20.62倍左右,較中期水平下降1.95%;市盈率均值水平上升至19.66倍,較中期水平微升0.25%;而板塊整體市值達12739.50億元,較中期下降1.21%。

根據上圖,煤炭板塊實際市盈率均值水平變動區間幾乎完全落在10倍-20倍的范圍內,均值市盈率整體抬升對應的時點在2007年初左右,均值最高點出現在2008年6月左右,均值低點出現在2009年3月,整體反映出估值重心上移的態勢。行業的預期市盈率波動較為明顯,整體表現出先于市值變化的趨勢,但波動幅度較之前已經明顯縮小,這反映出煤炭板塊業績的增長在一定程度上開始修正估值的大起大落態勢。

我們保守假設煤炭板塊凈利潤增幅取下限值31.88%,在其他條件不變情況下,板塊的長期市盈率下限區間將上移至10.68倍-19.90倍,基本符合實際行業市盈率均值變化的趨勢。綜上所述,我們認為,煤炭股未來的估值仍有進一步提升的空間。

其一,行業整體估值已經進入新的平臺,目前正處于十分關鍵的區域。重心上移使得對該行業的研究進入新的領域,但高BETA值板塊特性將放大其風險和收益,因而估值將圍繞新的價值線進行反復修正,長時間段的單邊趨勢難以再現。

其二,2009年上半年市值增長過快,透支了部分未來的預期,但根據研究,我們認為煤炭板塊貢獻了市場約8.50%的凈利潤,而其市值僅占5.56%,因而后續會存在市值增長的沖動。2010年,價格為主導的市值增長將被股本擴張所代替,產業集團以資產注入模式做大上市公司將成為主線。

其三,宏觀經濟復蘇、行業整體業績的恢復、大整合帶來的資源增加、集團資產注入等分力形成共振,將對行業整體估值的提升帶來極大幫助,也有可能再次出現市場反映與行業增長間脫節的情況出現。

其四,資源稅改影響不能忽視,但不應夸大。我們認為,煤炭資源稅征收標準提高符合行業長期發展需要,但征收的最佳時機已經過去。即使在2010年推出,由于行業復蘇預期尚未完全實現,征收時間應在中期以后,征收標準應低于市場預期。

而根據納入煤炭板塊樣本公司的靜態估值(以2009年3季報數據年化計算)結果,煤炭板塊按總股本加權后的企業倍數(扣除貨幣資金后的企業價值/息稅折舊攤銷前利潤)、市盈率及市凈率水平分別為12.61倍、27.12倍及5.64倍,這其中蘭花科創、上海能源(25.98,-0.18,-0.69%)、潞安環能(55.20,-0.35,-0.63%)三家公司具備相對估值優勢。

資料來源:WIND資訊、西南證券研發中心

板塊業績具備上升空間

根據Wind資訊統計,截至2009年第3季度,按照整體法計算,申萬煤炭開采板塊每股收益高達0.82元,較全體A股平均每股收益0.30元高出173.33%;凈資產收益率為13.25%,僅次于金融服務(13.92%)和食品飲料行業(13.66%)。煤炭行業收入占全部A股的2.91%(化工占比最高約17.25%),凈利占比高達8.50%(金融服務最高,達52.42%)。

在國內煤價具備上漲空間(更加看好冶金用煤的漲幅),且在固產投資和大整合的影響下,煤炭產量也具備增長條件;我們按照其主營成本的趨勢判斷,假設幅度在10%-15%之間,三費增長幅度在4%-8%之間;所得稅率保持在25%,經過測算煤炭板塊收入增長約在15.42%-20.81%之間,凈利潤增長空間可達31.88%-38.67%。

煤炭上市公司2009年3季報的業績整體表現,再次印證了年中煤炭行業景氣度再次向上的判斷,環比增長的態勢基本已經確立。其中,收入環比增長最為突出的三家公司分別是恒源煤電(37.00,-0.31,-0.83%)(94.32%)、開灤股份(48.72%)及鄭州煤電(13.35,-0.05,-0.37%)(45.50%);凈利增長最為迅速的是鄭州煤電(417.78%)、煤氣化(23.70,-0.11,-0.46%)(214.09%)、恒源煤電(166.50%)。

我們認為,在2009年環比業績提升速度較快的基礎上,煤炭主要上市公司2010年業績的同比數據會再次出現較快增長,特別是一二季度。首先,相對而言,2009年前兩個季度煤炭行業處于業績恢復階段,基數較小將使同比數據更為樂觀。其次,在宏觀經濟繼續恢復以及用煤需求增長態勢明確的刺激下,煤炭公司自身業績仍有提升空間(價升、量增)。再次,煤炭產業的整合趨勢明確,這有利于煤炭集團進一步做大做強,而集團資產的注入將對上市公司業績起到極大的推動作用。

主要上市公司業績環比對比

生鐵產量與焦炭價格月度比較

證券代碼 證券簡稱 總股本 收入環比變化 凈利環比變化

2009(3) 2009(2) 2009(1) 2009(3) 2009(2) 2009(1)

601088.SH 中國神華 198.90 3.82 10.20 -8.32 9.38 -1.47 84.97

601898.SH 中煤能源(14.35,-0.10,-0.69%)132.59 18.24 28.48 7.27 -13.85 -7.93 72.66

600188.SH 兗州煤業(24.27,-0.29,-1.18%)49.18 9.37 18.07 -22.30 2.50 31.44 610.34

000983.SZ 西山煤電(41.89,-0.02,-0.05%)24.24 14.74 -7.06 -16.87 66.88 -60.62 16.09

601918.SH 國投新集(19.31,-0.14,-0.72%)18.50 -17.38 0.38 -15.01 -41.34 -50.97 -26.93

601666.SH 平煤股份(35.14,-0.05,-0.14%)13.97 23.73 50.80 -31.83 -32.46 -9.13 -47.95

600997.SH 開灤股份 12.35 48.72 3.67 6.68 22.20 -24.33 177.45

601699.SH 潞安環能 11.51 -1.27 21.25 -6.87 22.44 -27.16 -43.82

002128.SZ 露天煤業(28.90,-0.18,-0.62%)11.06 8.93 4.73 -20.01 -20.01 -57.35 164.09

600395.SH 盤江股份(31.75,-0.23,-0.72%)11.03 -4.84 5.72 26.68 25.83 23.91 72.62

000780.SZ 平莊能源(15.64,-0.10,-0.64%)10.14 11.63 -19.25 2.59 21.35 -49.37 -46.56

600348.SH 國陽新能(48.60,-0.15,-0.31%)9.62 5.63 7.27 -18.15 -6.43 43.10 -39.24

601001.SH 大同煤業 8.37 -6.53 21.88 29.08 83.04 -61.62 -23.98

000937.SZ 金牛能源(45.92,0.08,0.17%)7.88 -6.75 20.49 0.51 -18.87 -41.09 183.28

000933.SZ 神火股份 7.50 25.99 31.78 -27.18 16.36 1109.05 82.29

600508.SH 上海能源 7.23 6.09 5.21 35.16 -16.81 42.71 -6.81

600121.SH 鄭州煤電 6.29 45.50 25.93 -11.09 417.78 -82.15 -1.53

600123.SH 蘭花科創 5.71 -12.46 1.84 3.80 -30.64 34.59 -37.81

資料來源:國家統計局、西南證券研發中心

資料來源:WIND資訊、西南證券研發中心

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號