![]() 雙碳產業

雙碳產業

![]() 雙碳產業

雙碳產業

建立全國碳排放權交易市場是實現碳達峰、碳中和目標的重要政策工具。2021年7月16日全國碳市場上線交易啟動,發電行業成為首個納入全國碳市場的行業,我國碳市場是第一個在發展中國家建立的國家級碳市場。2021年12月31日全國碳市場首個履約周期順利結束,首期共運行114個交易日。全國碳市場健康有序運行,促進溫室氣體減排和綠色低碳轉型的作用初步顯現。

一、首個履約周期運行情況

(一)總體情況

全國碳市場于2021年7月16日正式啟動上線交易,首個履約周期于2021年12月31日結束。首期全國碳市場共納入發電行業重點排放單位2162家,覆蓋除西藏、香港、澳門、臺灣以外的全國31個省(區、市),首次將溫室氣體控排責任壓實到企業。首個履約期碳排放配額累計成交量1.79億噸,累計成交額76.61億元。全國碳市場總體情況向好,首期覆蓋范圍較廣,運行機制穩健,形成了一系列的成熟經驗,為納入更多行業奠定了基礎。

(二)履約情況

全國碳市場首期履約情況較好,按履約量計,全國碳市場首個履約周期履約完成率為99.5%。五大發電集團、"三桶油"等能源央企紛紛打造碳管理平臺,開展碳資產運營管理。表1為五大發電集團碳配額清繳及碳資產管理公司情況。碳排放權交易對環境治理的貢獻程度不斷增強,全國碳市場有望在碳減排領域發揮核心作用。

表1 五大發電集團碳配額清繳及碳資產管理公司情況

(三)交易情況

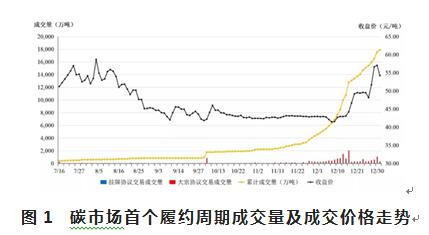

首期全國碳市場交易價格總體保持在40~50元/噸區間波動。多方面因素導致全國碳市場交易價格波動,但從目前情況來看,碳市場的價格發現機制并不完善,所以應密切關注碳市場的價格,必要時可以實施一些合理的干預手段。從交易量的變動趨勢來看,全國碳市場日常交易并不活躍,需要進一步激發市場活力(見圖1)。

圖1 碳市場首個履約周期成交量及成交價格走勢

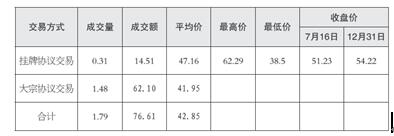

碳市場首個履約周期以大宗協議交易為主,掛牌協議交易較少。為了更好地完善全國碳市場,需要更多的交易主體積極參與,提高掛牌交易量,通過供需關系形成合理價格。表2為碳市場首個履約周期交易情況。

表2 碳市場首個履約周期交易情況(單位:億噸、億元、元/噸)

(四)存在的問題

碳排放統計核算體系有待完善,碳排放數據質量仍有較大提升空間。企業碳排放統計數據的真實性、完整性和準確性是確保碳市場穩健運行的基礎,應進一步規范碳排放統計核算的統計標準和統計口徑等。

交易主體和交易品種單一[1],無法實現行業間優勢互補。全國碳市場首期僅納入電力行業,由于單一行業內的企業在技術水平、要素結構、風險因素等方面較為相似,導致碳市場潛在的結構性風險較大。當前碳市場的交易品種僅為配額現貨,未來碳市場應積極開發多種碳金融產品。全國碳市場以大宗協議交易為主,日常交易不活躍。交易集中于履約最后期限,日常交易量較少,導致市場無法在長期動態供需關系中形成合理的碳價。大宗協議交易中買方具有一定的壟斷地位,降低碳市場的競爭性水平。

碳市場價格發現功能尚未完善,市場價格失真。碳市場還未真正發揮價格發現的功能,碳價偏離碳減排的邊際成本,特別是在煤電成本升高的背景下,碳市場中價格扭曲程度更加嚴重。

二、全國碳市場發展趨勢

與歐盟等起步較早的碳市場相比,我國碳市場存在市場主體與交易品種單一、市場活躍度較低、價格機制不完善等階段性問題,還需進一步發揮碳市場的價格發現功能。此外,考慮我國電力行業發展實際,全國碳市場的配額分配相對寬松,一定程度上導致碳價相對較低[2]。考慮到我國碳市場尚處起步階段,以上均可認為是發展中的問題,也將在發展中逐步得到解決。

展望未來,我國碳市場將呈現以下發展趨勢:

趨勢一:碳市場覆蓋范圍從單一發電行業逐步擴大到八大重點行業。全國碳市場擴大重點行業覆蓋范圍,有助于擴大市場范圍,提高資源配置效率;有助于利用行業間減排成本差異,降低總體成本;納入重點排放行業,碳市場可激勵重點行業企業率先達峰。預計"十四五"期間,石化、化工、建材、鋼鐵、有色、造紙、航空等高排放行業將逐步納入。綜合考慮減排潛力、數據基礎、產業政策及歐盟碳關稅影響等,建材(水泥)、有色金屬(電解鋁)、鋼鐵行業將較先納入。

趨勢二:在配額現貨交易基礎上逐步發展碳金融。交易品種將從當前的以碳配額為主、CCER為補充,逐步引入期權、期貨、遠期、互換等碳金融衍生品,不斷完善碳交易金融體系。

趨勢三:引入投資機構和個人資本進入碳市場。未來,專業碳資產公司、金融機構和個人投資者有望參與全國碳市場,從而提高市場交易流動性。趨勢四:碳排放配額總量或將逐步收緊。目前碳配額總體相對寬松,一定程度導致碳市場交易低迷。立足國情實際,我國或將借鑒歐盟經驗,按照"穩中有降"的原則,適度降低配額上限,穩步提高碳排放基準線水平,利用拍賣機制進行配額分配,通過增加排放成本倒逼市場活躍度提升。

三、電力市場和碳市場協調發展

我國電力市場化改革與全國碳市場的建設,都處在逐步推進、逐漸完善的階段。由于兩者在總體的建設思路、促進清潔能源發展和減排目標上,具有一致性的關系,且都對電力企業具有深遠影響,因此需要考慮兩個市場的同步推進,發揮相互促進的作用。

"雙碳"目標下,電力市場與碳市場的協同目標是在保障電力安全可靠供應的基礎上,加速能源電力低碳轉型,推動電力行業盡早達峰、峰值更低,利用市場機制優化資源配置,以最小化成本實現碳中和目標。目前我國電力市場和碳市場建設均在推進完善中,兩個市場應重點在市場空間、價格機制方面加強協同,在綠色認證方面加強聯通。

具體來說,需要在以下三個方面做好電力市場和碳市場在改革進程中的銜接:

在市場空間方面,電力市場是隨著GDP增長而實現發展的,碳市場則通過強制碳配額形成,兩個市場要能夠相互促進,而非相互制約。隨著國民經濟發展,電力行業發展空間仍在上升,如果碳排放總量空間過緊,可能影響電力發展和電力安全供應。

在價格機制方面,隨著我國全面深化電力體制改革,市場化交易電量占比已近全社會用電量的一半。根據中電聯統計,2021年全國電力市場化交易電量37787.4億千瓦時,占全社會用電量45.5%。2021年10月,1439號文[3]將市場化電價上下浮動范圍進一步放開至20%,標志著"能漲能跌"的市場化電價機制初步形成。但居民用戶和其他公益性電價在目前及未來一定時期內仍然管制,即一定時期內,存在價格雙軌制。市場化定價的部分,碳價計入發電成本后,部分會傳導到銷售側。對于管制價格,需要參考碳價和市場電價,建立碳價和管制電價傳導機制。

在綠色認證聯通方面,我國綠電交易試點已順利開展,未來隨著鋼鐵、水泥、石化等高耗能產業納入碳市場,綠電消費需求會進一步提升。目前,碳市場核算體系對企業綠電消費尚未做精細化考慮,需探索抵扣辦法,將用戶購買的綠電直接體現到碳排放核算中。

四、相關建議

一是盡快完善形成科學的碳價形成機制。加強全社會和重點行業減碳成本研究,指導形成合理碳價。碳市場初期配額約束不宜過緊,碳價不宜過高。全國碳市場平穩運行后,可選擇鋼鐵、電力等特定行業,嘗試一定比例的拍賣模式。市場成熟后,逐步降低免費分配比例,并同步提高拍賣比例。借鑒歐盟和國內試點碳市場經驗,建立市場儲備和調節機制,在配額嚴重過剩時從市場中撤回,在配額嚴重短缺時投放到市場。

二是盡快納入其他重點行業,降低總體減排成本。火電企業同質化程度高、碳減排成本差異不大,應盡快納入鋼鐵、水泥等高耗能行業,市場主體增加有助于擴大資源配置范圍、降低減碳成本。

三是盡快建立完善CCER抵消機制。應盡快明確CCER抵消機制,逐步提高CCER使用比例,明確CCER項目適用類型,向非水可再生能源、新型儲能、CCUS、智能電網技術等新興低碳技術傾斜,開發并探索CCER參與國際碳市場。

參考資料:

1.歐盟碳市場中,交易品種以期貨為主,期貨、債券、期權、質押等金融衍生品交易額是現貨交易額的約60倍,可有效發揮風險規避和價格發現功能。

2.2021年,歐盟碳市場平均碳價約54歐元/噸,其中12月接近80歐元/噸,約為我國碳市場12月平均碳價的13倍。

3.國家發展改革委《關于進一步深化燃煤發電上網電價市場化改革的通知》發改價格〔2021〕1439號。

責任編輯: 江曉蓓

京公網安備 11010802020613號

京公網安備 11010802020613號